近年来

银行从传统的信贷业务向投行类业务进军

其理财资金更多的参与到市场并购基金当中

为上市公司、券商及PE等机构的并购重组业务

提供融资服务和资金支持

本文将详细分析

银行理财资金认购并购基金的交易结构

实务操作不容错过

[本文内容来源自图融独家合作作者肥峰,转载请联系原作者;封面图来自于粉丝肥峰;喜欢“图解金融”就把我们置顶吧。祝作者夫人生日快乐!~]

今日文章推荐人:蚵仔煎;今日编辑:三明治

1. 市场变化,银行理财资金配置重塑

近年来,银行从传统的信贷业务开始向投行类业务大举进军,其理财资金越来越多地参与到市场并购基金当中,为上市公司、券商及PE等机构的并购重组业务提供融资服务和资金支持。

2. 名股实债,银行理财融资初衷未变

尽管是认购并购基金的有限合伙份额,银行理财资金参与并购基金仍然是一项融资行为,而非完全意义的股权投资;因此,交易对手主体信用情况,并购基金及被收购标的的现金流情况,并购基金设立和运作相关政府批文的获取,被收购标的资产的商业模式、行业景气度,银行理财资金退出方式的增信措施等银行融资授信审批关注的要素,仍然是银行理财认购并购基金项目必不可少的交易关注点。

3. 产品合适,方能获得银行理财青睐

因此,上市公司、券商及PE等机构在并购项目中为获得银行理财资金的融资支持,在基金层面或产品交易结构上尽可能地提供满足银行需求的交易方案,这对于融资交易的顺利达成、甚至是并购项目的达成有着重要的意义。

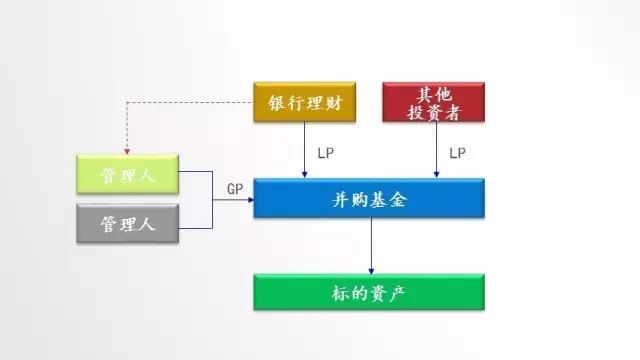

1. 交易结构-基金层面(1)

交易安排:

银行参与并购基金,会对基金拟收购的标的资产情况设定投资标准,具体操作上对每一个拟投项目都需要内部报批审阅通过。

但是银行作为LP在法律上不能参与并购基金的日常经营运作;因此银行会:(1)选择自己认可的通道作为双GP之一参与并购基金运作,落实银行设定的并购投资标准;或(2)要求并购基金设立投资咨询委员会并派驻人员,就并购基金投资事宜进行决策,并就拟投资标的拥有一票否决权。

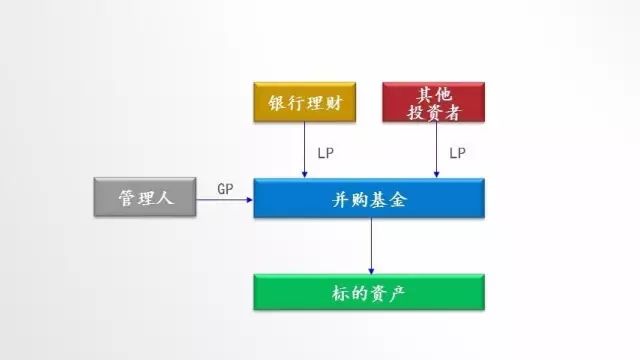

2. 交易结构-基金层面(2)

交易安排:

为保障在特定情形下可以顺利退出并购基金,银行会在参与并购基金之初就签署好相应的退出协议(或份额转让协议);同时就并购基金的管理事宜提出符合银行利益的要求。

另一方面,除了银行外还有其他LP投资者,而GP管理人并不一定希望其与银行LP就融资事宜达成的安排(包括增信措施、LP退出机制等)被其他LP投资者知悉;因此,就GP管理人向银行LP提供的在基金层面的交易安排,可通过签署有限合伙补充协议的方式来进行安排。

需要注意的是,上述合伙协议补充协议务必要和合伙协议保持一致,且该等补充交易安排要符合合伙协议的约定,以确保补充协议交易安排的有效性。

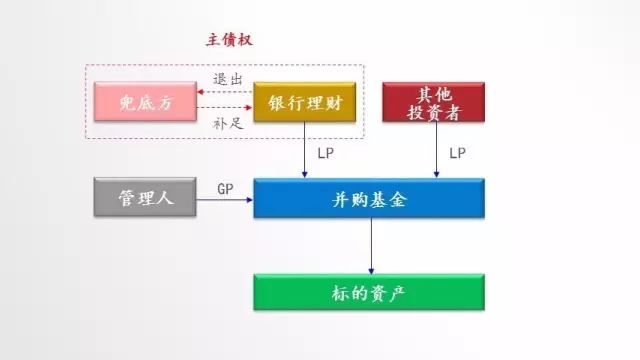

3. 交易结构-回购、差额补足

交易安排:

银行认可的兜底方在银行放款前,与银行签署回购协议或差额补足协议(流动性补足协议),约定:(1)发生特定事项银行资金需退出并购基金时,由兜底方以约定的价格回购银行持有的LP份额;或(2)并购基金向银行分配的当期收益不足时,由兜底方提供流动性补足以确保银行的当期收益。

说明:

银行理财认购并购基金会要求相关交易对手提供相关抵质押增信措施(具体增信见下文描述),回购或差额补足义务的设定乃设立金钱给付之债务,即设定主债权,这样为股权质押、股票质押、现金质押、资产抵质押等担保措施的设立提供一个可被担保的主债权。

回购触发条件:

常见的回购义务触发事件可包括:

(1)并购基金持有标的资产的退出方式发生重大不利变化或影响;

(2)标的资产的经营运作、资产本身发生重大不利变化或影响;

(3)银行要求的增信措施发生重大不利变化或影响;

(4)标的资产经营运作、资产本身相关主要合同发生违约或提前结束;

(5)并购交易(购买标的资产的交易)本身发生重大不利变化或影响。

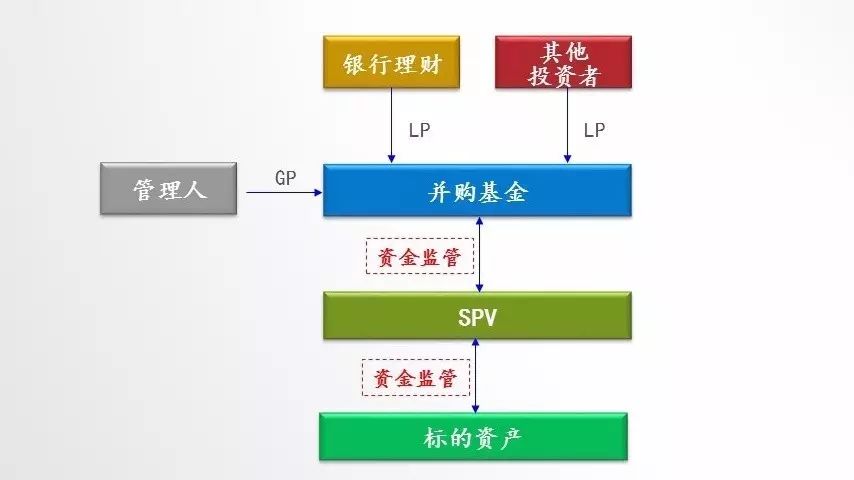

4. 交易结构-资金监管

交易安排:

通常情况下,银行需要对理财资金进入标的资产前的所有账户进行资金监管,以确保融资资金确实完成了并购交易,并按照并购交易合同支付给了标的资产的原持有人。

另一方面,银行同时需要监控标的资产产生的现金收入情况,确保该等资金能顺利回到并购基金并且能按照合伙协议的约定分配给银行;因为这至少是银行投资并购基金的利息部分的第一还款来源。

更进一步,银行要求在资金监管合同里面落实相应的现金质押条款,即在发生回购触条件的情况下,监管账户里的资金应当立即质押给银行,用以担保兜底方回购(差额补足)义务的履行;这样方可确保该等现金资金与交易对手其他资产进行破产隔离,且银行有优先受偿权。

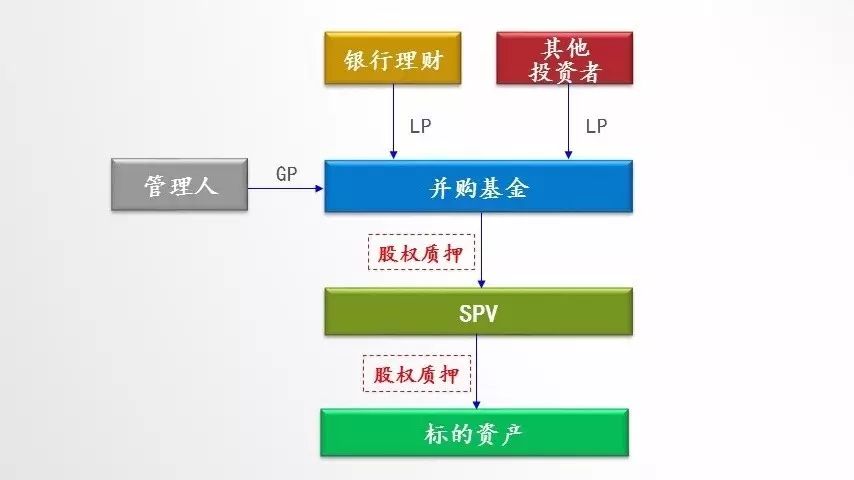

5. 交易结构-股权质押

交易安排:

以股权投资方式完成并购交易的,银行将会要求从并购基金到标的资产之间的所有股权都要质押给银行,担保兜底方的回购(差额补足)义务。

这也正是为何需要在并购基金融资项目中设定主债权的原因,只有主债权确定(见上文描述),质押担保才会有效。

说明:

股权质押的目的并不是为了行使质权变卖股权,而是为了控制股权结构不能轻易被变动,这样才可确保标的资产产生的资金收入能分配回并购基金。

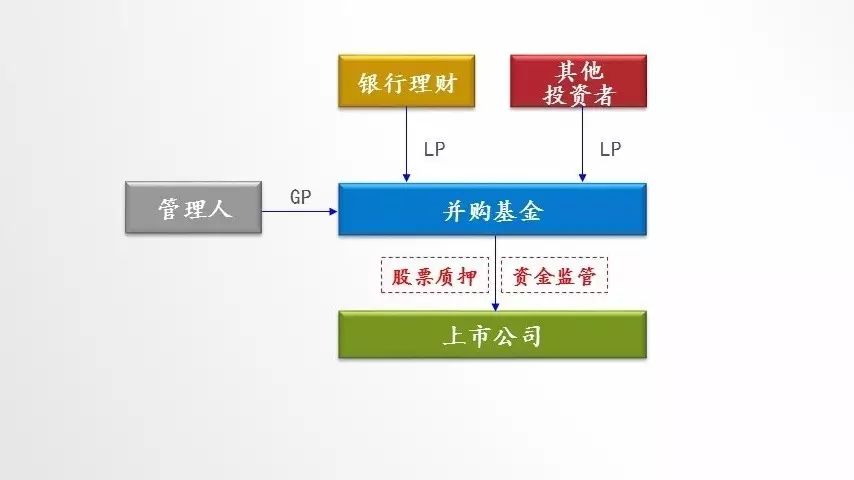

6. 交易结构-股票质押+资金监管

交易安排:

若并购基金清算退出前持有上市公司股票,且股票在禁售期的,为保障银行的融资本息利益,银行会要求相应股票进行质押担保;同时,对股票的价值进行监控,并设定预警平仓线:

(1)若股票价值低于预警线的,则相关兜底方应当在资金监管账户中存入现金,使得“股票价值+现金资产”之和大于等于预警线价值要求;

(2)若股票价值低于平仓线的,则银行可要求兜底方履行LP份额回购义务,以保证银行退出并购基金。

同时,任何存入监管账户的资金应用以担保兜底方的回购(差额补足)义务,以确保银行对该笔资金有优先权。

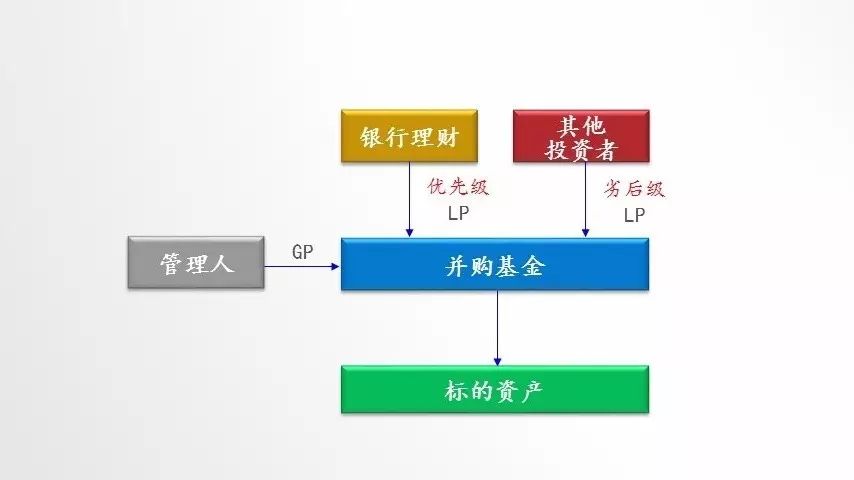

7. 交易结构-分配顺序

交易安排:

由银行根据交易对手及并购基金整体运作情况,设定优先劣后的杠杆比,明确不同级别LP权益的受偿顺序,以保证银行融资资金本息的安全。