并购汪,资产管理和精品投行旗下品牌;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

三家二级医院,早早从公立改制成功。社会办医的政策大环境下,对优质医院的角逐才刚开始?

上市公司悦心健康于昨晚公布交易预案,拟通过非公开发行股份的方式,作价9.18亿元购买分金亭医院100%股权、同仁医院100%股权、建昌中医院100%股权。

分金亭医院、同仁医院、建昌中医院,均为县一级的二甲医院。2016年这三家医院成功由非营利性医疗机构改制为营利性医疗机构,从民办非企业单位改制为有限责任公司。

在收购公立三甲医院困难重重的情况下, 县市级民营二甲医院数量更多,盈利性也不错,是否会是更好的并购标的?

毕竟“建立分级诊疗制度”是新一轮医疗改革的核心。根据卫计委的规划,到 2020年全国要力争使县域内就诊率达到90%左右,基本实现小病在基层、大病到医院、康复回基层的诊疗格局,做到大病不出县。向县市下沉,是整个医疗环境的大趋势。

截至2017年4月底,公立医院诊疗人次为24,061.60万人次,民营医院诊疗人次快速增长,达到3,719.20万人次。全国民营医院已发展到16,876家。

与公立医院相比,民营医院具有体制灵活,产权明晰,利益导向明确,激励制度规范合理的优势。

收购县一级改制成功的民营二甲医院,是否能通过精细化管理来获得巨大收益呢?

小汪@并购汪今天带你来看悦心健康的案例。

交易方案

悦心健康于6月20日晚公布预案,拟通过非公开发行股份的方式,作价9.18亿元购买分金亭医院100%股权、同仁医院100%股权、建昌中医院100%股权,并募集配套资金不超过38,398.45万元,鑫曜节能拟认购不低于3,000万元。

(1)发行股份购买资产

交易对方:鑫曜节能、胡道虎、识炯管理、东吴资本、健灏投资、木尚管理、晏行能、赵方程、识毅管理。

交易作价:9.18亿元,股份对价占100%。其中分金亭医院作价6.39亿元,同仁医院作价1.38亿元,建昌中医作价1.4亿元。

发行价格:6.25元/股。

发行股份数量:146,833,595股,占发行后总股本比例的14.7%。

标的资产:分金亭医院100%股权、同仁医院100%股权、建昌中医院100%股权。

交易前后股权结构变化:本次交易前,斯米克工业和太平洋数码分别持有上市公司46.92%和7.23%的股权,斯米克工业为控股股东,李慈雄先生为上市公司的实际控制人。本次交易完成后(不考虑配套募集资金),斯米克工业和太平洋数码分别持有上市公司40.02%和6.17%的股权,李慈雄先生仍然为上市公司的实际控制人。

(2)募集配套资金

锁价/询价:询价。

交易对方:不超过10名特定投资者。

发行价格:尚未确定。

发行股份:不超过17,043万。

募集资金:不超过38,398.45万元。

控股股东认购比例:鑫曜节能承诺以不低于3,000万元认购发行的股份。

资金用途:分金亭医院住院大楼建设项目、分金亭月子中心建设项目、分金亭医院设备升级项目、同仁医院技术改造项目。

悦心健康收购三家医院的具体方案已经收录在并购汪案例重组精编中,更多信息请参阅2017年并购重组案例精编【你的随身案例库!(附样刊)】

本次交易标的采用收益法估值,分金亭医院100%股权、同仁医院100%股权、建昌中医院100%股权分别作价63,916.00万元、13,837.00万元、14,018.00万元。分金亭医院增值率为880.93%,同仁医院增值率为1389.07%,建昌中医院增值率为357.91%。

2016年,分金亭医院、同仁医院、建昌中医院分别实现净利润2515.6万元、536.20万元、926.91万元。

参与交易的交易对手均作出业绩承诺,具体情况如下:

假设标的在2017年恰好实现业绩承诺,且上市公司原有业务盈利1000万元,则对应交易后总股本(不考虑配融),上市公司2017年EPS约为0.61元/股,相比2016年EPS(0.20元/股)有极大提升。对应6.25元/股的发行价格,PE倍数约为10.24倍。

上市公司基本情况

上市公司悦心健康原名上海斯米克建筑陶瓷,是国内建筑陶瓷行业领军企业,主营产品为“斯米克牌瓷砖”。2014年、2015年、2016年度,悦心健康分别实现营业收入8.5亿元、6.8亿元、7.8亿元,分别实现净利润0.14亿元、0.14亿元、0.17亿元。

由于传统建筑陶瓷行业消费不振,悦心健康自2014年起逐步摸索外延式转型,并于2015年明确向医养结合大健康产业进行转型的方向。上市公司也因此更名为悦心健康。悦心健康将收购标的锁定为县级二甲医院,试图通过连续收购小项目进行整合的方式,取得较好的转型效果。

斯米克工业注册于英属维尔京群岛,持有悦心健康46.92%股份,为上市公司控股股东。李慈雄先生为台湾籍,是悦心健康实际控制人。由于悦心健康为中外合资企业,医疗服务行业属于外商投资限制类行业,悦心健康收购三家医院还需要取得主管商务部门的批准。

标的:县级二甲医院

悦心健康拟收购的三家标的资产分金亭医院、同仁医院以及建昌中医院均为县级民办营利性医院,分别位于江苏省宿迁市、安徽省滁州市、辽宁省葫芦岛市。

分金亭医院是宿迁地区目前唯一一所集综合性医院、专科医院为一体的民营医院集团,是当地的二级甲等综合医院。拥有职工800余人,其中各类中高级专科人才200余名,床位500余张。分金亭医院担负当地突发公共事件的医疗救援和防控工作,并在特定优势领域辐射宿迁市及周边苏北地区、皖北地区。分金亭医院拥有妇幼医院、肿瘤医院、儿童医院三家下属子公司。

同仁医院是安徽省滁州全椒县唯一一家民营二级综合医院。目前同仁医院核定床位190张,拥有医护人员240人,拥有临床科室10个、医技科室5个、职能科室9个。门诊量达到日均100人。同仁医院已和南京医科大学第二附属医院、南京医科大学附属儿童医院签订了多方位的战略合作协议。

建昌中医院是葫芦岛市建昌县唯一的二级甲等中医院,也是葫芦岛市仅有两家中医院之一,是集医疗、教学、科研、预防、保健、康复于一体的中西医结合的综合性医院。建昌中医院开放床位200张,拥有临床科室18个、医技科室6个,员工215人,其中,正高职称5人、副高职称7人。

回顾三家医院的改制历程,除同仁医院2011年成立时便采取民非形式外,分金亭医院、建昌中医院起初分别属于全民性质企业和事业单位,两家公司先后在2002年、2005年完成了民非改制,并对外进行了公开拍卖。自然人胡道虎、赵方程分别以201万元、370万元的低廉价格拍得两家医院。在上市公司收购之前,三家公司共同于2016年完成了民非到有限责任公司的改制。

分金亭医院:

1995年,成立,全民性质企业,独立核算自负盈亏。

2002年,改制为民办非企业单位,并对外公开拍卖,自然人胡道虎以201万元的价格拍得。

2016年6月30日,从非营利性医疗机构改制为营利性医疗机构,从民办非企业单位改制为有限责任公司。

2017年,宿迁市卫计委确认原《医疗机构执业许可证》适用于改制后的分金亭医

院。

同仁医院:

建昌中医院:

1959年5月创办,属于公立医院、事业单位。

2005年,改制为非营利民办医院,进行公开拍卖。自然人赵方程以370万元价格拍得建昌中医院。赵方程承担原有328万元债务与15.7万元债权,并获得了4,932.8平方米国有土地使用权,土地使用权出让金每平方米81元,出让年限为50年。

2016年6月30日,非营利性医疗机构改制为营利性医疗机构,改制为有限责任公司,注销事业单位法人证书。

悦心健康实控人李慈雄通过鑫曜节能对三家医院进行了前期收购,分别先行受让了分金亭医院39.77%股权、同仁医院47.75%股权、建昌中医院47.43%股权,成为三家公司的二股东。在收购中李慈雄联合了财务投资者东吴资本以及健灏投资。东吴资本是东吴证券的全资子公司。

鑫曜节能及财务投资者受让股权对应估值为分金亭医院63,000万元、同仁医院13,300万元、建昌中医院13,000万元。

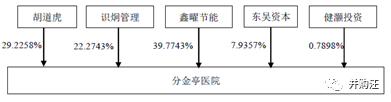

2016年底及2017年3月份,鑫曜节能、健灏投资、东吴资本受让了分金亭医院39.77%、0.78%、7.9%股权,对应转让价格分别为24,412万元、500万元、2,856.695万元。转让完成后股权结构如下

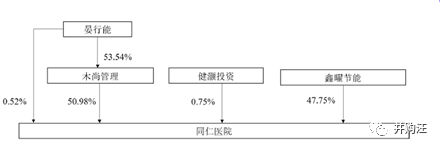

2017年2月、3月鑫曜节能、健灏投资受让同仁医院47.75%股权、0.75%股权,受让价格分别为6,351万元,100万元。股份转让后,同仁亿元股权结构如下:

2016年12月及2017年3月,鑫曜节能从赵方程处合计受让建昌中医院47.43%股权,受让价格为6,205万元,对应建昌中医院100%股权估值为13,000万元。股份转让完成后,建昌中医院股权结构如下:

小汪点评

悦心健康拟通过收购医院标的转型医疗行业,无疑是进入了一片很有希望的“新蓝海”。

最近几年,我国医疗市场快速发展。我国卫生消费总额从2003年的6,584亿元增长到2015年的4.06万亿元,年复合增长率17.98%。根据卫计委的《“健康中国2020”战略研究报告》,假设在2020年我国卫生总支出在GPD中占比能达到6.5%-7%的目标,我国卫生消费市场将达到6.2-6.7万亿元的规模。

长期以来,我国医疗行业存在“看病难”、“看病贵”等问题。2009年以来,国家大力推进新医改,支持社会办医正是新医改的重要内容。

鼓励社会办医,可解决公立医院为主体的医疗服务供给不足的问题。最近几年,中央层面推动社会办医发展和配套扶持措施越来越全面,从放宽社会办医准入门槛,到放开医生多点执业、非公立医疗机构医疗服务实行市场调节价、取消定点医疗机构资质审批,甚至控制公立医疗机构的发展规模,为社会办医疗机构预留发展空间,并细化至各个可操作指标,为社会办医创造有利的政策环境。

以下为鼓励社会办医的重要政策:

最近几年,民营医院发展迅速。A股市场已崛起了爱尔眼科这样的民营专科医院连锁巨头。民营专科医院集团专门主攻一个方面,迅速通过开设新医院的方式在全国扩张。

但事实上,收购现成的优质医院的机会更加吸引人。在鼓励社会办医、降低公立医院比重的政策导向下,不少社会资本都在考虑收购三甲医院。而现成的三甲医院基本都是公立医院。

三甲医院社会声誉高、专业人才资源丰厚,为资本看好的优质稀缺标的。前不久,国药集团通过划转得到了东风汽车旗下的东风医疗集团,进而获得三甲医院东风总医院。华润医疗也收购了三九脑科医院、昆明儿童医院等三级医院。复星医药等巨头也在积极收购优质公立医院。

但收购公立医院的困难也不少。收购要得到当地政府、职工支持。收购之后的管理层激励也是重点。

《上市公司重大资产重组管理办法》第四十二条第三项明确规定“上市公司发行股份所购买的资产,应当为权属清晰的经营性资产”。本次交易的标的属于经营性资产,上市公司发行股份收购不存在困难。根据这一规则,公立医院被收购后,如果性质为民办非营利单位,依然不能被上市公司发行股份收购。

恒康医疗拟收购三甲医院的协议为我们揭示了收购的难度。恒康医疗于2017年5月发布公告,称已与马鞍山市中心医院有限公司签署了框架协议,拟受让马鞍山医院股东所持马鞍山医院100%的股权。

马鞍山医院为三级甲等综合性医院。马鞍山医院前身为马钢医院,已完成改制,但目前性质仍为非营利性,这就为收购带来困难。公告披露,协议签订后,恒康医疗及马鞍山医院将共同推进,将马鞍山医院及下设单位分别改制为适合用于股权转让的营利性医院。未来的股权转让,还需双方另行签订正式协议。

在框架协议中,恒康医疗作出了承诺:立足马鞍山医院现有优势学科、坚持三级甲等综合医院的经营方针,承诺不会调整产业经营方向;同时承诺未来15年内不二次转让、不撤资;对于原持有乙方股份的退休人员,甲方承诺将按照公开、公平的原则,在总体不超过1000万元的范围内对其进行补偿;股权转让交易完成后的半年内投入3亿元资金用于改造硬件水平、引进人才和设备更新改造。

本次交易,悦心健康收购的标的早在很多年前就完成了公立医院的改制,并且在2016年均完成了非营利单位向有限责任公司制的改变。因此,悦心健康发行股份收购三家医院标的无政策障碍。

本次交易,让小汪@并购汪联想起之前千足珍珠(现在的“创新医疗”)的交易。

千足珍珠原本主营业务为珍珠养殖,因受行业因素影响,亏损严重。千足珍珠于2016年2月成功地收购了三家医院标的,成功向医疗行业转型。

在交易中,千足珍珠以11.78元/股的价格,通过发行股份方式,作价9.30亿元收购建华医院100%股权,作价4.80亿元收购康华医院100%股权,作价0.90亿元收购福恬医院100%股权;并募集配套资金15亿元。上市公司的交易对手包含医院管理层,交易对手承诺标的三年合计盈利5.64亿元。

在2016年,上市公司一度戴帽,更名为*ST疗创。由于转型成功,上市公司得以成功摘帽。在2016年,标的基本实现业绩承诺,上市公司也成功扭亏为盈,在2016年实现归母净利润1.15亿元。

在收购时,千足珍珠的标的与本次交易的标的情况类似。建华医院系由非营利性公立医院改制而来,当时为三级乙等医院,也是齐齐哈尔市唯一一家民营三级医院,擅长烧伤科、腰间盘科、乳腺科、神经内科。康华医院位于全国百强县(市)浙江省海宁市,是一所集医疗、康复、保健、教学为一体的二级甲等综合医院。福恬医院是溧阳市唯一一家二级康复专科医院、残疾人康复中心。

2017年2月7日,上市公司公告称,建华医院正式被授予“三级甲等医院”的称号。可见,在被收购后,建华医院不仅实现了业绩承诺,在行业内的地位也进一步提升。

千足珍珠、悦心健康的交易带来一个启示:对于拟转型医疗行业的上市公司来说,收购县级市的三乙、二甲医院是较为可行的。

一方面,收购三甲医院不仅面临较困难的改制问题,也要与复星、华润等巨头展开竞争;另一方面,全国三级城市、县级市还有不少已解决改制问题、民非转公司问题的民营三乙、二甲医院。这类标的也具有不错的盈利能力。而且标的被上市公司收购后,可利用配融资金进一步发展,或许能冲击成为三甲医院的目标。

有社群群友指出,最近几年,不少县级市的二级医院面临资金支持不足的问题。而在政策支持社会办医的大背景下,不少县级市二级公立医院具有改制并引入社会资本的需求。这类标的也是值得考虑的。

不管是收购民营医院,还是收购改制公立医院,目前A股上市公司收购医院的交易仍然不多。这也意味着,现在仍是进行行业布局的好时候。

本次悦心健康收购三家医院,鑫曜节能作为并购基金,发挥了提前锁定标的,放大募资能力的奇效。并购基金到底如何搭建呢?详情参见《并购基金》。市场首个最全面、全深刻、最系统、最前沿的并购基金报告,不容错过!

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

并购汪个人会员

《市场观察》+《并购基金》+《案例精编》+《法规汇编》

会议及培训产品专享会员折扣+项目资源对接

并购汪·添资本社群

添加微信群管理员小汪(微信号ibmawang2)为好友

提交名片申请,或已入群好友实名推荐

项目资源对接/职业信息

▼

并购汪资本业务

咨询顾问服务/资本战略咨询/并购顾问

资金业务/并购融资/大宗交易/控制权巩固

添睿投资/并购汪兄弟单位/资产管理/并购基金

联系方式:[email protected]

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。