一、行情回顾

近期黑色整体呈现出弱势震荡格局,最主要的原因有两点,一是金九银十并没有达到预期,需求并没有达到理想的水平。另一个原因是之前市场炒作的“2+26”环保限产,从实际执行力度来看,并没有达到预计中的50%。实际上,钢厂限产开始的时间提前至 10 月中旬,高炉开工率在 10 月前两周已经出现较大幅度的下滑,双焦、铁矿需求的缩减超预期。虽然之前出现了一定幅度的修复贴水,但是由于需求被压制,黑色系整体处于弱势的格局并没有转变。煤炭方面,从9月底至今,不足一个月的时间内,焦炭价格连续七轮下行,累计降500元/吨,而在此期间焦煤价格相对稳定,主要是因为焦化厂开工维持高位,限产力度不大,焦煤需求相对稳定。焦炭价格持续快节奏下跌,焦化厂利润下滑明显,现焦化厂已经开始大幅减少甚至停止采购焦煤,焦煤出货困难,煤企库存增加明显,价格承压较大。目前煤企生产正常,后期焦化厂为减亏会陆续安排限产,再加上供暖季2+26城市限产等因素影响,后期炼焦煤市场需求将会进一步萎缩。焦炭现货市场延续下跌行情,累计降幅500元/吨不等,市场成交偏弱。港口价格依然下跌,贸易商抛货现象仍存,期货市场呈现震荡格局,略微缓和市场心态。

二、影响因素分析

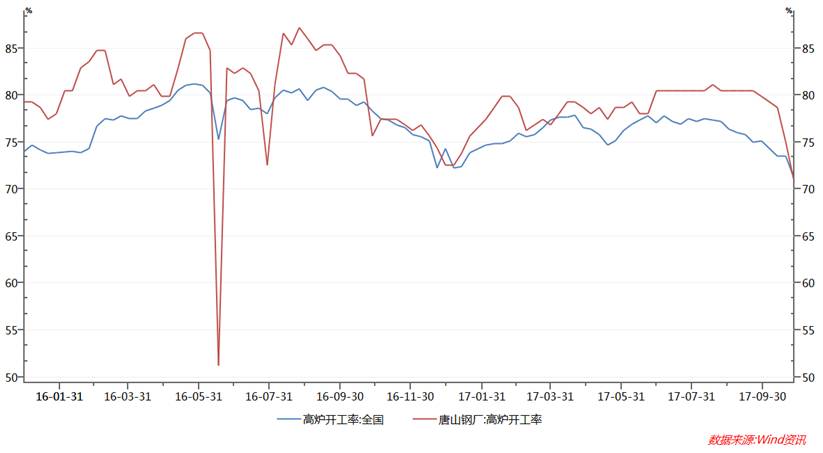

1、环保限产,开工率下降幅度明显

进入 10月份后,从多地出台的 2017-2018 年秋冬季错峰生产实施方案来看,限产时间有所 提前,如山西长治和河南安阳的限产时间提前至 10 月 1 日,山西太原地区限产时间提前至 11 月 1 日,以及我们在 10 月下旬前往山西调研了解,部分钢企也表示接到要求从 11 月 1 日起执行错峰生产的通知。但从我们实际走访的情况来看,多数钢企并未严格执行 50%, 结合 10 月全国钢企的开工情况,环比下滑 2.8 个百分点至 72.7%,预计10 月粗钢日均产出 进一步下滑,且随着 11 月中旬“2+26”城市集中开始限产,则产出下滑趋势更加明显,预计 1-11 月粗钢累计产出 7.3-7.4 亿吨,累计增速则回落至 4%水平。

2、铁矿石四季度仍然承压,关注远月的成本支撑

虽然之前铁矿石盘面小幅度的修复贴水,但是铁矿石整体供大于求的局面并没有发生根本性的变化。10 月钢厂开始限产后,矿市成交持续回落。钢厂日耗下降,主动降低原料库存。截止 10 月底,钢厂烧结库存基本处于同期最低点,外矿可用天数由于限产力度更大回升至 27 天。 考虑力拓、必和必拓三季度发货量均不及预期,四季度大矿山发货量仍有2000W 左右增 量。矿市基本面维持空头趋势,唯一尴尬的是,价格已然接近 400 左右的成本支撑。预计铁矿石继续下行的空间有限。

3、煤炭现货价格持续下调,但幅度在收窄

近期受焦炭市场持续低迷影响,焦煤承压较大,但山西不同煤种焦煤表现分化严重,其中优质低硫焦煤供应紧张,价格坚挺,现柳林4号主焦煤出矿含税1500元/吨,而高硫煤和配煤煤种市场需求乏力,煤企库存攀升明显,山西灵石、吕梁等地部分高硫煤降价幅度高达120-130元/吨,吕梁地区瘦焦煤(G60,S2,A<10,V16-17,Y8)出矿含税现金降至780元/吨。另外长治地区部分煤企库存已经触顶。焦炭方面,山东地区主流钢厂提降2轮累计150元/吨,当地焦企接受;河北地区多数钢厂跟进山东地区,3轮调降累计跌幅约250元/吨,邢台、邯郸钢厂限产状态延续,唐山地区钢厂烧结全停;山西各地降价步调不同,价格较为混乱,累计下调200-250元/吨不等,长治地区限产形势仍较严格,吕梁与临汾焦化厂亦降负;东北市场下调100元/吨,焦企负荷较高;华中、西北地区均降价200元/吨左右。截至周四下午收盘,各地二级焦价格为:山东出厂1750-1800元/吨,徐州出厂1750元/吨,山西出厂1700元/吨左右,唐山到厂1800元/吨,邯郸出厂1710元/吨。

三、后市展望

马上进入11 月供暖季,钢企执行限产的力度以及范围将较当前进一步提升, 预计 9 月份以来粗钢日均产出水平环比下滑的趋势将更加明显,我们预计11月全国的开工率应该会下降到60%左右的水平。需求方面,虽然“金九银十”旺季氛围并不浓厚,但从目前公布的下游用钢需求方面来看,地产、基建领域的投资增速表现均好于我们前期的预测水平,该表现使得后期整体用钢需求增速下滑的趋势略有缓和,我们认为11月供应的收缩会大于需求端增速的下滑,所以我们认为11月钢铁价格可能会出现一定程度的反弹。煤炭方面,焦炭自9月29日至10月26日,价格共降7次,累计降600元/吨,降后二级焦到厂含税价执行1750元/吨,准一级焦到厂1830元/吨,供暖季期间,钢厂仍将严格执行限产政策,因此后期焦炭价格仍有下行空间,焦炭价格快节奏下跌,焦化厂利润萎缩明显,后期打压焦煤价格是必然。而随着现货上价格下降幅度的收窄,倒逼焦化企业开始限产,那么煤炭价格也将势必稳定,后市煤炭仍然有望企稳。

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。

我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考,客户应审慎考量本身需求。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

本报告版权归弘业期货所有,未经书面许可,任何机构和个人不得翻版、复制和发布;如引用、刊发需注明出处为弘业期货,且不得对本报告进行有悖原意的引用、删节和修改。