随着2016年各项统计数据的发布,文化产业再次成为

经济新常态中的

亮点。据国家统计局公布的最新数据显示,2016年全国规模以上文化及相关产业5万家企业实现营业收入80314亿元,比2015年增长7.5%,同比增速加快0.6个百分点。

尤其是伴随“互联网+”战略的持续推行,互联网已成为激活文化消费和信息消费的新引擎。以互联网文学、影视、动漫、游戏、音乐、新闻等细分领域为代表的互联网内容产业的增长势头则更为突出

。

产业规模快速增长的同时,围绕优质内容的市场竞争更为激烈。随着人口红利消失,增量市场受影响,优质内容正成为各大型平台争夺重点。

用户也不再是PGC时代的被动消费者,而是成为内容创造的深度参与者,互联网内容产业逐渐向粉丝经济过渡。

互联网内容产业展现的市场潜力与内容趋势

01| 市场规模5000亿+,经济新常态下互联网内容产业延续高增长

经历了数十年的奇迹增长,中国经济正处三期叠加的新常态,增速较之数年前有所下降,但经济结构持续优化。

根据国家统计局数据,2016年,按可比价格计算,我国国内生产总值同比增长6.7%;总体来看,在供给侧结构性改革不断推进、稳增长政策效应持续释放的共同作用下,面对错综复杂的国内外形势和持续较大的经济下行压力,国民经济运行总体平稳、稳中有进。

另外,我们看到,第三产业延续以往的高增长态势,2016年第三产业同比增长7.8%,占GDP的比重为51.6%。

在此背景下,

伴随“互联网+”战略的持续推行,作为第三产业的典型代表,互联网经济已经成为激活文化消费和信息消费的新引擎。

以互联网文学、影视、动漫、游戏、音乐、新闻等细分领域为代表的互联网内容产业的增长势头则更为突出,其营收规模和产值正加速增长。

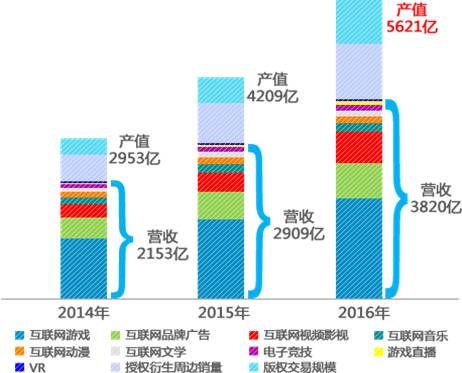

根据腾讯研究院的统计,2015年,互联网内容提供商(Content Provider,简称CP)营收规模接近3000亿元,较上一年度增长35.1%,预计2016年营收规模将接近4000亿元;2015年,包括IP版权交易规模和授权衍生周边在内的广义产值突破4200亿元,较上一年度增长42.5%,预计2016年产值将突破5600亿元。互联网内容产业已经成为社会经济发展中的重要组成部分,同时与相关经济领域形成了十分严密的产业链。

图1:互联网内容提供商营收规模及互联网内容产业产值规模

[1]

02| 市场结构多元化,电竞、直播、VR等新兴业态持续涌现

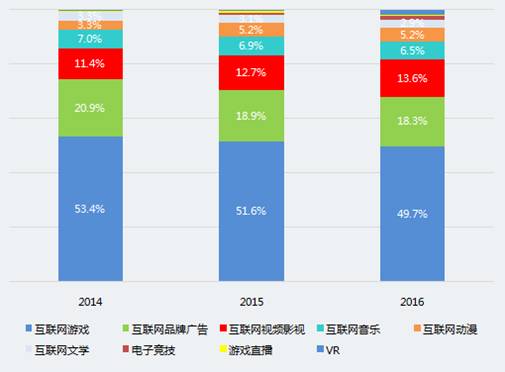

从互联网内容产业营收结构来看,各细分领域中,游戏、音乐及广告收入占比略有下降,视频、动漫占比提升,电竞、直播、VR等新兴业态会有大发展。其中,占比下降的领域并非是营收规模的缩减造成的;以游戏产业为例,2015年,其在内容产业整体结构中的占比较上一年度下降了1.8个百分点,但事实上,游戏产业当年营收规模为1150亿元,较上一年度增长30.5%,增幅仍然十分可观。

因此,内容产业营收结构的调整变化,是随着用户需求不断被发掘,视频、动漫等领域以及直播、VR等新业态持续发力,内容产业各细分领域发展更加平衡的结果。

图2:互联网内容提供商营收结构

[2]

03| 内容“UP”化,PUGC促成用户原创内容不断升级

在

PGC

(Professional Generated Content,专业生产内容)时代,用户的角色单纯只是内容产业的被动消费者,并不参与到内容创作中去。但

UGC

(User Generated Content,用户原创内容)在经历了前几年的低迷后,又重新出现了上升趋势;甚至还有音乐内容提供商提出了

PUGC

(Professional User Generated Content,专业用户生产内容)的概念,以UGC的形式产出相对接近PGC的专业内容,是一种将UGC与PGC相结合的内容生产模式。

在UGC或PUGC的内容生产模式下,用户深度参与到内容创作中,并更多与主创互动。根据艾瑞咨询数据,约有1.4亿用户进行过内容创作,2.7亿用户与主创有过互动,这样的规模即便与内容分享和内容消费相比也仍然十分可观。用户对内容创作过程的深度参与,带来了互联网内容的爆发。

图3:互联网内容产业各环节用户参与程度

互联网内容产业发展的IP核心价值与衍变

01| 人口红利弱化,IP价值更加凸显

“人口红利”是中国互联网产业崛起的重要因素之一,中国具有全球第一的人口总量与互联网用户规模,得益于此,中美两国被业界并称为全球互联网世界的“双子星座”。

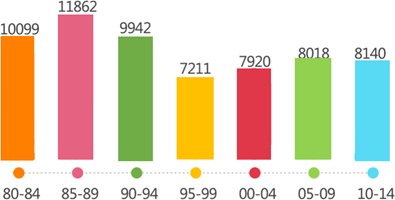

但是,根据国家统计局数据,自1995年后我国出生人口数量出现明显回落,独生子女比例达到顶峰,直接得益于人口红利的内容产业新用户增长也相应地受到影响。

除此之外,考虑到国民消费水平的普遍提高,尤其是年轻群体潜在的收入增长空间,各内容提供商之间围绕用户争夺而展开的竞争将更加激烈,

不断提升内容质量、满足用户需求并改善用户体验是内容提供商获取竞争优势的关键所在

,IP的核心价值更加凸显。

图4:1980-2014年出生人口数量(万人)

02| 草莽时代结束,产业正版化进程加速

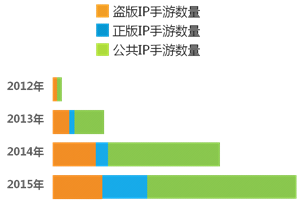

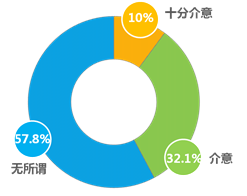

互联网内容产业正版化进程的加速推进,在产业链各环节都有明显的积极迹象。例如,根据 Data Eye 数据,2012年到2015年间,在文学类 IP 改编的手机游戏当中,正版手游占比逐年提升,盗版手游的比例则持续下降,正版化成效显现;根据艾媒咨询数据,32.1%的用户介意自己收听的音乐不是正版,10%的用户十分介意自己收听的音乐不是正版,用户的正版意识也在提升。

正版化进程的推进,为用户提供了更多优质内容以及更好的体验,为内容提供商扩大营收来源,形成版权交易的良好秩序,从而有助于保护创作者权益并在源头上激励内容创作,最终形成良性互动的行业生态。

图5:文学类IP手游版权情况

图6:是否介意自己正在收听的音乐不是正版?

03| IP热度发酵,跨界改编提升产业价值

“IP”一词热度有增无减,而互联网内容产业的 IP 化运营始于将网络文学类 IP 改编为手机游戏,借助网络文学既有的受众基础和影响力,往往能够在短时间内完成大量忠实用户的转化。

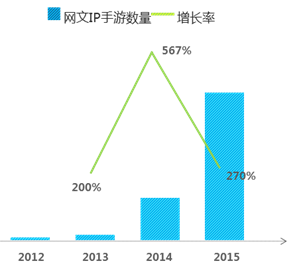

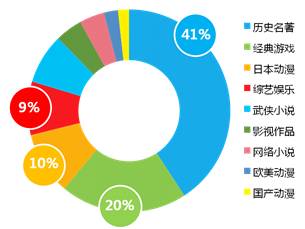

根据Data Eye数据,2012年至2015年间,网络文学类 IP 改编的手游数量连续三年大幅增长,总量已接近100款,2014年的增长率超过500%;根据易观智库数据,2015年上半年,iOS平台TOP100游戏中,其IP来源涵盖历史名著、经典游戏、日本动漫、综艺娱乐、武侠小说等多种类型。

由于 IP 自身已经承载了较为完整的故事设定,将其改变为游戏有助于丰富游戏情节,增加游戏的可玩性;同时,不同类型的 IP 也可以满足不同年龄、不同背景、不同偏好的用户的多样化需求,热门 IP 改编的手游往往也能在市场上引起较大的反响。

图7:2012-2015年由网络文学IP改编的手游数量

图8:2015年上半年中国TOP100移动游戏IP分布

而随着互联网内容产业的不断发展,IP的利用方式也更加多样,除游戏改编之外还拓展出更为丰富的维度。

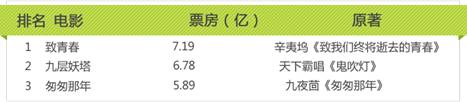

根据艾瑞咨询数据,2015年,由网文 IP 改编的电视剧《花千骨》、《芈月传》、《琅琊榜》、《何以笙箫默》等的播放覆盖人数位居前列,由网络小说改编的电影《致青春》、《九层妖塔》、《匆匆那年》等的票房也十分可观;由阅文集团打造、从网文改编而来的动漫《择天记》在腾讯视频的播放次数高达2700万,同样方式改编的动漫《莽荒纪》在爱奇艺的播放次数也高达2100万次。

从IP来源上看,非玄幻仙侠类的 IP 也逐渐进入大众消费视野;从改编形式上看,电影、电视剧、动漫等形式受到追捧;从市场反应上看,相当一部分改编之后的作品拥有相当可观的票房收益或播放覆盖范围,有助于提升 IP 内容的市场价值,激励内容创作。

图9:2015年网文IP改编电视剧播放覆盖人数TOP6

图10:改编自网络小说的电影票房TOP3

04| 粉丝经济效应,丰富IP内容变现场景

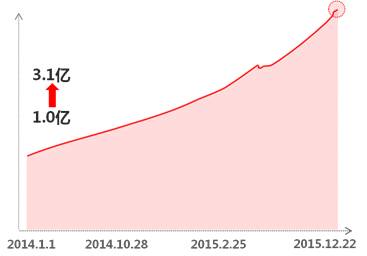

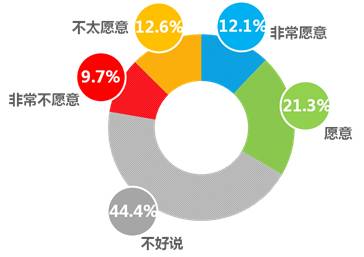

随着用户参与的深入,互联网内容产业的粉丝经济效应也越来越明显。根据新浪微博数据,2014-2015年,网红粉丝数量总1.0亿快速增加到3.1亿;根据艾瑞咨询数据,有21.3%的用户愿意为获得与主播更多的互动机会而付费,有12.1%的用户非常愿意为获得与主播更多的互动机会而付费。

与热门 IP 改编采用 PGC 模式不同,网红的内容创作是以 UGC 模式为主,充分利用了用户的碎片化时间和特定兴趣以产生巨大的吸引力。而在用户互动方式上,也不再像以往那样局限于为作品买单的单一途径,用户同样有意愿通过对网红、主播、电竞明星进行付费打赏而直接与内容创作者进行互动。

图11:2014-2015年网红粉丝数量增长趋势

图12:用户为获得与主播互动机会的付费愿意

而在由“与内容互动”向“与内容创作者互动”即由“人与作品的互动”向“人与人的互动”的转变过程中,用户互动方式呈现出更为突出的实时性、娱乐性和感性消费的特点。

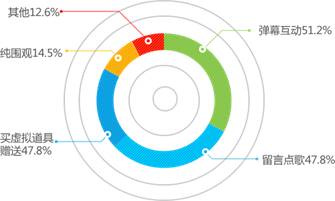

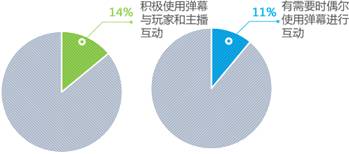

根据艾瑞咨询数据,在互动方式的选择上,51.2%的用户偏好弹幕互动,47.8%的用户偏好留言点歌的形式,47.8%的用户偏好买虚拟道具的模式;其中,69%的用户会发送或观看弹幕,11%的用户有需要时偶尔使用弹幕进行互动,14%的用户积极使用弹幕与玩家和主播互动。

随着国民消费水平的提高,在演艺秀场和游戏直播平台上,与主播弹幕互动、购买虚拟道具赠送等成为最主要的互动方式;而从“人与作品的互动”到“人与人的互动”的转变,凸显出互动方式的实时性和娱乐性,也更加激发了在特定场景或情绪感染下的感性消费,实际上增加了内容变现的机会。

图13:用户互动方式偏好

图14:用户使用弹幕情况

[1] 中国互联网内容厂商(CP)营收规模,包括互联网游戏(不含授权收入)、互联网视频(不含版权交易),互联网音乐(包括在线演艺,不含授权衍生)、互联网文学(以用户付费计,不含版权交易)、互联网动漫(不含授权衍生)、互联网新闻媒体品牌广告(不含搜索广告、电商平台广告)、电子竞技营收规模基础上,增计授(不含版权交易)、游戏直播(以平台收入计)、VR(包括设备及内容)等厂商的营业收入规模。中国互联网内容产业产值,在中国互联网内容厂商授权周边衍生品销售规模以及IP版权交易规模(不包括线下电影院线和线下演艺活动通过电商O2O售票的营收,此部分应计入电子商务)综合市场公开数据交叉检验取中值或分拆引用,对部分行业数据进行合理推算预测。

[2] 中国互联网内容厂商(CP)营收,包括互联网游戏(不含授权收入)、互联网视频(不含版权交易),互联网音乐(包括在线演艺,不含授权衍生)、互联网文学(以用户付费计,不含版权交易)、互联网动漫(不含授权衍生)、互联网新闻媒体品牌广告(不含搜索广告、电商平台广告)、电子竞技(不含版权交易)、游戏直播(以平台收入计)、VR(包括设备及内容)等厂商的营业收入规模。综合市场公开数据交叉检验取中值或分拆引用,对部分行业数据进行合理推算预测。

本文为《2016中国互联网内容产业全景解读》之一,后续内容将陆续推出。

课题策划:

张钦坤 腾讯研究院秘书长

研究团队:

程明霞 腾讯研究院院长助理

周政华 腾讯研究院高级研究员

刘金松 腾讯研究院高级研究员

田小军 腾讯研究院版权研究中心副秘书长

柏玉珊 腾讯研究院版权研究中心助理研究员

王梦璇

腾讯研究院助理研究员