国科嘉和基金合伙人 陆佳清

从市值的角度可以看到,美国排名靠前的基本上是谷歌、亚马逊、苹果、微软这些科技互联网公司,我国市值比较大的是房地产公司和银行,之所以会出现这样的情况,是因为经济结构的不一样。

中美关系短时间很难出现趋势性改变,我们这次十四五经济工作会议提出的“双循环”,其实也是基于这个背景。

如果我们GDP每年压美国6个点的话,基本上在2030年到2035年之间可以超越美国,但这是一个简单的数学账。GDP超过不代表就赢了,美国和英国基本持平是在上个世纪三十年代的时候,但真正超越英国要到二战以后。我们要全面碾压美国,需要2035年再往后数30年差不多。

这个大的背景和我们今天要讲的5G是有关系的。双循环特别简单的一个逻辑就是,要平衡进出口。

总体来讲,双循环面对的就是“出不去,进不来”的问题。

我们现在差不多站在中国制造业产能升级的起始端,整个工业的自动化率未来都会有比较大提升的周期。我们必须要往中高端走,因为人口红利没有了,这个趋势没法改变,我们只有往中高端走才有出路。

进不来的问题就是技术的封锁。美国出到中国的高技术含量的产品,大概在过去的一年多的时间内下跌了70%。技术封锁我们大家讲的比较多的是半导体行业,其实还不止半导体,包括生物医药等都会有一些涉及。

我们当前跟美国各领域的技术差距,人工智能、AI算法基本上都在一年到一年半。半导体的相关技术可能会差个两三年,精密制造有一些领域要差个三到五年,包括生物医药的一些领域,包括创新药也有三到四年的差距。

5G是新基建特别重要的一个方面,现在我们建设的5G网络其实就是新一代的基础设施。

从经济学的道理来讲,我个人粗浅地认为,新基建跟老基建没有大区别。因为逻辑很简单,老基建那么多路修通了,才能把快递送到农村。在农村三天就能收到快递,在美国是搞不定的。

我们的运营商在12年前就做到了村村通,路修得那么好,电话都打得通,电商不就发展起来了吗。不管是阿里巴巴,还是拼多多,都是基于我们老基建发展起来的。

新基建不管5G还是特高压、新能源,其实都是一个经济的底板,我们通过政府或者央企主导投入,把新一代基础设施建设好以后,在这个基础上才会有新经济成长起来。

中国的电信资费是美国的1/6,通讯费其实和收税是一样,压通讯费就是降税,能够降低企业和个人的成本。

运营商是新基建的主导者,基站建设的投入是不得不投。对运营商来讲,肯定是向社会让利,让利是一个必然。国家对运营商的要求,大概10年以前就出现了一个词叫“提速降费”,把速度提上来,把费用降下去。5G建设上肯定是政府主导投入,运营商给全社会让利。

作为从业者,我们看到了这个趋势,运营商的效益一定是越来越差的。

改革开放以来,最早一波发财的可能是三十年前,倒卖牛仔裤、倒卖古董、倒卖红木家具的,比如跑到广东拉一车皮红木家具到北京在当时都是暴利。

第二个机会是计划经济向市场经济过渡的当中,包括我们江浙一带的很多民营的上市公司早前都是改制过来的。

第三波就是资源类的,例如倒批文挖矿。

第四个就是驱动经济很久的房

地产。

第五波就是人口和人口红利相关的TMT行业,比如BAT。

未来十年,我们认为主要还是要靠科技。现在的风口是非常明确清晰的。现在的科技股不管是不是泡沫,有资金愿意投总是好事,泡沫褪去终究是能留下一些有意义、有价值的东西。

在这个大趋势下,5G本身只是一个通讯标准。其实5G最关键的技术就是网络切片技术。网络切片也很容易理解,大致解释一下,就是在一个看不见的空中接口里面分出几条链路,能满足不同的场景,比如说一个频谱带宽的链路是能满足手机使用大屏看8k电视,另外一个可以满足汽车车联网的需求,还有一个可以在工业物联网的一些场景使用。

简单来讲,每个切片针对一个应用场景,这是5g最关键的一个概念。

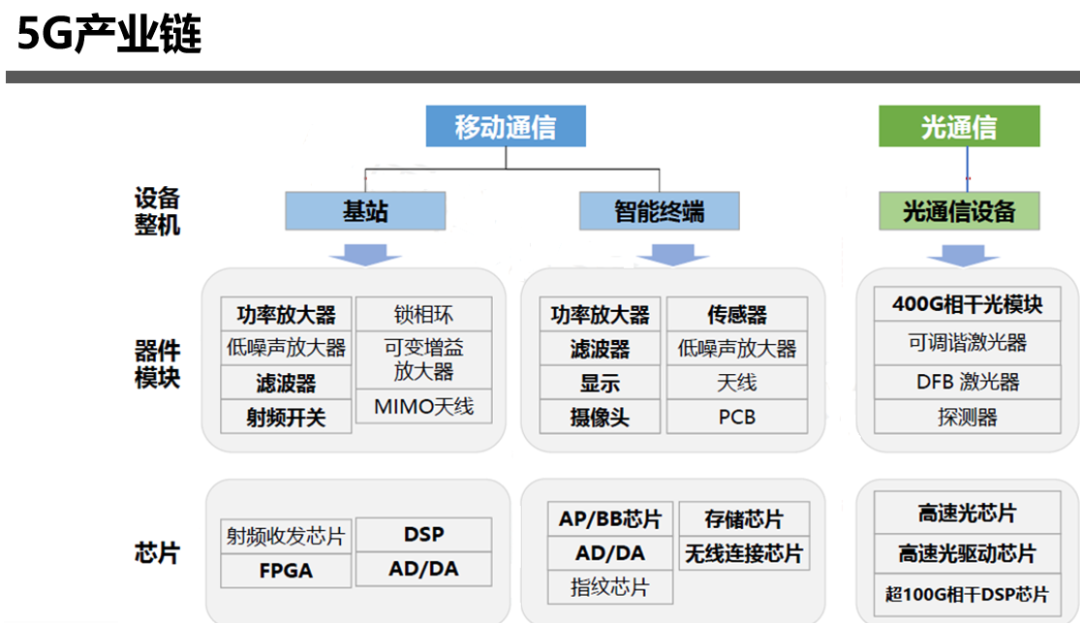

5G是一个大的产业链,这个产业链从上到下,从材料到芯片,频道模组到整机,再到运营商的全网,再到下游的应用,基本上是这样一个逻辑,那么可以把它分为上游、中游和下游。

5G有一个基本概念,它整个的建设周期是2~3年。我们现在已经处在5G的一个建设周期里,已经在第二年的一个位置了。比如说铁塔,其实一大半已经建完了。特别是像上海,铁塔的建设基本上已经完成。

全国的建设进度不一样,我们可以看到,5G整个未来的产业空间是非常大的,有投行给出过四万亿,我见过最大的数字有十几万亿。算下来,至少投入上万亿才能把核心网络建完。这当中关键就是两头:一个是上游零部件的国产替代,一个是下游新兴产业的应用。

现在核心零部件的替代,如果你还是一点量都没有的企业,我们认为机会也不是太大。因此当前,更应该看国产替代这一块有点规模体量的中后期项目。

比如光模块现在所处的位置,大概是有两个概念。第一个是像低通量的这种基本上像厦门、成都的厂家,已经有几个亿上亿或者两三个亿的营收,离上市已经非常近了,但是它可能卖相比较一般,因为它低通量的毛利也比较一般,这是一类企业。

另外一类,现在比如说像上海紫光这种做高通量的营收非常少,供不供货还存在着一定的变数,但

估值已经滚得很高了。

这一波还没用到大量的高

通量的东西,可能下一步得买,你下一步能不能进去,那是另外一回事。

拿一些光电芯片来讲,明显就是两类公司,每个机构都有自己不同的逻辑。

在5G的上游领域,我们看这个问题比较简单,就是一个技术卡位。简单来讲,就是在技术点上,你对别人的替代能不能形成?比如说我投的上海南芯半导体,它的TI模拟芯片替代做的好,然后价格低25%。

投资逻辑,5G下游应用又不太一样了,下游应用更多是商务逻辑占主导的,因为商务逻辑就是商务卡位。无论工业物联网、车联网或者说智慧城市等等,都是商务逻辑卡位。

在5G的产业链当中,我们觉得中游是没有什么机会的,中国联通、中国电信、中国移动,这是一个主导建设方。主设备上,全世界就5家了,华为、中兴、诺基亚、爱立信、三星,这8家加在一块,基本上把主设备商和主运营商全部拦死了,没啥好投的。

我们就往上下游来看,上游就是芯片、光器件、视频器件等等,下游的应用主要是在工业通讯、To B的一些应用。

我们把它拆开来,其实基站侧和智能终端侧都有一些投资的机会,当中有一些是现在比较热的,包括我刚刚说到的高速的光通讯,光通讯的一些高速的领域,还有是比如说滤波器已经没什么机会了。

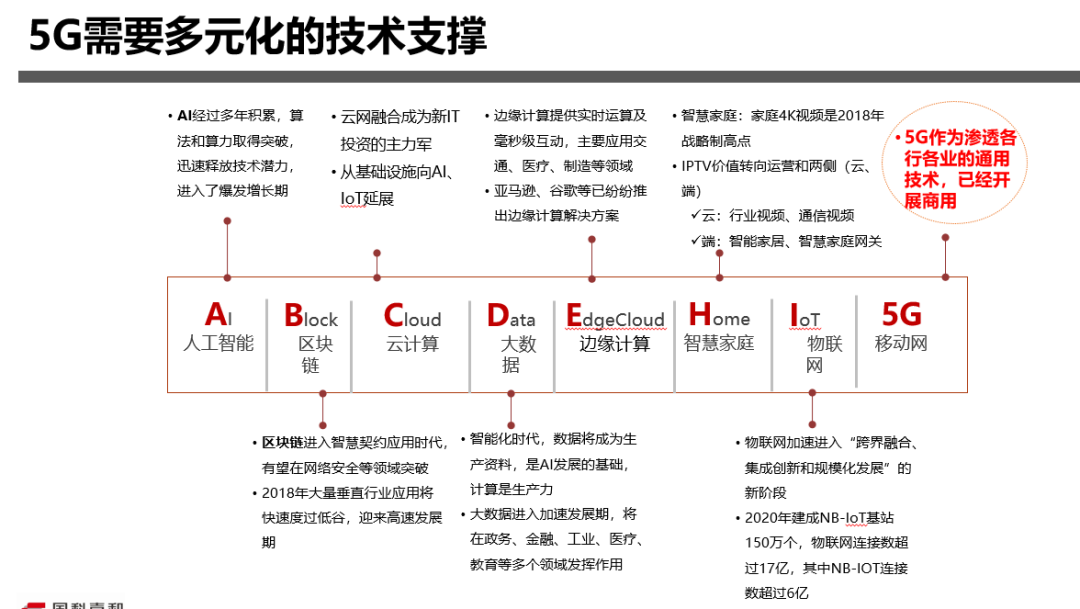

开篇的逻辑就讲到了,在我看来5G本身就是新一代的基础设施,那么在基础设施上,不管IoT、边缘计算、人工智能都会在这个上面做一个应用和生长。

基本上5G是社会新一代信息技术的一个底板。我举几个具体的例子,比如说边缘计算,美国的现在有一家公司做的不错,它基本上结合5G的建设来做的,商业模式就是在每个基站下面放一个像小冰箱一样边缘的盒子,形成云网络云存储的部署,达到建一个全国网的概念。这样就迅速能形成一个全国的网,然后以这个网去承载分布式计算的东西。这家美国公司现在估值应该是快到独角兽水平了。

另外一个就物联网,5G会让整个物联网时代万物互联得到一个比较长足的发展。

虽然说我们现在的差距很大,但是为什么我们说我们还是比较有信心的,主要基于两个原因。