这段时间公众号长草了,还请大家谅解。一部分原因是跟着BOSS一起跑新产品,确实很忙但是收获很大;还有一部分原因则是所谓的漂亮50和要你命3000行情如我们预期的演绎,但市场认知到这点之前,我不便于发表太多观点,可能涉及到立场问题。

但是现在大家对于A股版漂亮50的讨论已经进入到比较白热化的阶段,而之前我们自己做的一些推演,也逐步被市场认知并认可,所以说一些市场有认知的细节。

这里先引述我的一位朋友陈同辉(微博名:陈同辉-宏观对冲)的观点,因为他说的很精炼、观点相似而且发表时间在我之前,我已经获得授权并做一定的补充。

一直以来,市场短期会被各种噪音所驱动,但从中长期看,其运行逻辑和驱动因素还是源自其所处的宏观和政策环境。这种运行逻辑,可能短期无法看清,但站在中长期看则一目了然,比如2012-2014年之间的二八行情,现在看逻辑非常清晰。

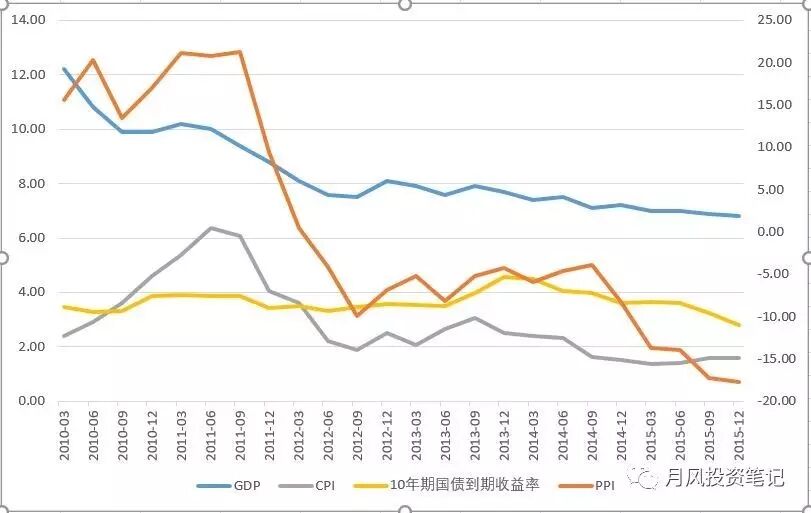

这段时间的宏观背景:经济从繁荣走向阶段性萧条,我们可以看到,实际GDP增速从10%这个平台逐步回落至6.5%的新平台,并伴随着PPI与CPI的不断走低,以及市场利率(10年期国债收益率)在2012-1013年走高并触及4%的高位。

这种环境背景下,以周期性板块为主的国内蓝筹股(五朵金花)的业绩自然不断回落,资产隐性贬值,负债逐渐升高,结果估值不断降低,形成了戴维斯双杀。

而当时的中小创情况则不同,一方面是创业板已经从2010年底的1200点腰斩至2012年底的600点,估值得到合理修复,并且催生一批装死资金形成锁仓效应;另一方面,整体的市值偏低,对资金的要求大幅降低;第三,中间经历了IPO的暂停使得供给受限;第四,各种并购重组定增案例的大量涌现,业绩承诺的批量使用,使得业绩预期大幅改善;第五,这一批公司的业务模式以轻资产为主,负债低,上市时间不算长(募资的部分资金仍在),灵活性大;第六,国内政策鼓励创业创新以及全球的科技创新进入新一轮爆发期(爆款的IPHONE4S 2011年发布,带指纹识别的IPHONE5S 2013年发布);第七,配资、涨停板敢死队以及锁仓模式的运用推广。

因此,在蓝筹股业绩预期不断走低形成戴维斯双杀的背景下,资金自然会选择炒作中小创的股票,资金永远会选择阻力最小的方向。

然而从2016年4季度开始,宏观经济层面的状况出现了反转。今年以来的宏观数据,特别是出口、地产、PPI数据等持续超出“经济持续探底”的市场一致预期,2017年一季度实际/名义GDP同比增长6.9%/11.8%,4月CPI同比增长1.2%,PPI同比增长6.4%。

名义GDP高速增长,CPI处在低位,而PPI能维持在高位平台,表明企业盈利的改善和补库存的进行,这可是典型的经济复苏初期特征,最保守也起码能说一句经济改善型回升吧。与此相对应的,是一些行业也出现行业集中度提升,利润向行业龙头企业集中,最终形成行业内马太效应的状况。

这一部分优质的行业龙头企业(包括消费类企业,和金融去杠杆、供给侧改革以及地产调控背景下的许多周期性行业——即蓝筹股)的业绩明显回升,负债率稳步降低,资产质量改善,甚至自由现金流都变得充沛了。更为重要的是,一些绩优股确实把握住了这次机会,在技术、研发(行业内其它企业已经没有能力持续投入研发了)和市场份额方面,进一步大幅领先。这里,实质上形成了——和之前的戴维斯双杀相对应的——戴维斯双击,实现了EPS和PE估值的同步提升,复制了美国当年漂亮50的行情逻辑。

而反观中小创,1)IPO逐步加速,实质上压缩了小市值公司的壳价值;2)一二级套利、跨行业并购、定增项目、大股东减持等方面监管加强,业绩兑现模式无法持续;3)监管层在股价监管上有了明显的技术突破,部分抑制了股价的炒作;4)成长股的许多概念不再受到热捧,创业板右侧交易的逻辑被彻底破坏;5)整体负债明显增加,隐性亏损(比如商誉)已经有点纸包不住火了;6)一部分大股东出现清仓式减持,或者高仓位高杠杆下面临质押爆仓。

以最近的减持新规为例,基本面质地优秀的上市公司,各项指标合格,可以通过股债连接型产品融资,因此,融资难度不会大幅增加。至于质地不佳的中小型上市公司,面临两极分化的市场和融资环境,可能遭遇前所未有的困难。

其中这种二八分化,从去年11月份就开始了,伴随着对名义GDP增速的确认。但是我们可能会更谨慎一些,当我们看到16年四季度的GDP数据、1月份的规模以上工业利润数据、1月的出口数据等等以后,我们才对这一点进行了确认并及时的修订了投资思路。目前看来,判断上依然没有大的错误。

其实市场资金一直是最聪明的,这一次,其实依然是沿着阻力最小的方向进行突破,是市场合力造成了国内版漂亮50行情,什么都没有变。

但是人心却变了,因为人是不可能完全理性的生物,每一个投资者,基于他的成长经历,或多或少都会有一定的思维惯性,这种情况在A股可能会更加的明显。因为A股其实对于专业的基金经理是一个比较苛刻的市场,它要求你具有全行业全体系覆盖的能力,事实上这是一个很难做到的事情。

一个合格的研究员,2年时间能看懂看透一个申万一级大行业(大行业指医药、化工这种细分很多的行业)已经非常优秀,深刻理解所有行业的主要逻辑可能需要至少10年,还不算对于每个行业滚动式的更新和跟踪,更别提做投资了。国内的投资行业其实是很年轻的,基金经理很可能对于不同行业的熟悉程度是有差异的。

而中小创2012-2015年的大牛市,更是加深了这种偏科的程度,因为研究员晋升投资类岗位的考核肯定是和他的过往研究推票以及模拟盘业绩高度相关,而TMT的大牛市背景下,使得许多基金经理都出身于TMT研究员,因此对于TMT行业的熟悉程度明显高于其他行业,这里就形成了思维惯性。

散户和游资在思维惯性这一方面的情况可能会更加明显,因为2012年以来的炒作逻辑,一直是围绕主题和概念,借助涨跌停板和T+1的规则模式,叠加筹码论/追板/画线/心理预期操纵等手法,实现大鱼吃小鱼、小鱼吃虾米的盈利模式。

但是这里也发生了变化,监管层限制了炒作,而且有了大数据+人工智能的技术支持,可以对日内任何级别的操作/过往的交易模式进行实时跟踪和追溯,然后有充分的手段来打压各种交易手段。这里等于极大的限制了散户和游资的能力空间。

一切都发生了变化,当你最擅长和熟悉的投资模式受到限制时,或者换一个说法,当你没有办法跟上目前的市场的时候,思维惯性就成为了你盈利的最大障碍。TMT行业目前没有办法形成赚钱效应的时候是如此,打板模式的逐步失效和短线交易的困难化也是如此。

我和许多朋友交流的时候,比如谈到近期火热的银行股的时候,他们的一致反应是,银行涨肯定是救市资金推动,银行的基本面没有什么变化啊,我认识一个支行行长,他说银行的资产质量很差肯定不行啊等等。甚至一个重仓家电股的朋友问我,我认可白电的行业集中度加利润率提升的逻辑,但是银行股哪里受益了?

我说,我做了银行股的研究,我知道这里经济确实在回暖,带来了企业盈利能力的回升,因为银行股的资产质量也在改善,而最强的银行往往具有最好的贷款资源,这些贷款企业往往也是这一轮行业集中度的受益者,所以也最强的银行也是资产质量改善预期最显著的,这也是过去银行股持续跑赢的原因之一。银行股涨,你可以理解是救市资金有推动,但是这里其实也是从0.7PB的悲观经济预期中枢向0.9-1PB的中性经济预期中枢移动的过程。幸运的是,一部分人还没有认识到这一点,因为他们对于银行几乎一无所知,他们的思维惯性限制了这一点。

类似的,我还曾经见过一个做趋势投资的朋友,说现在的个股几乎没有几个有成型趋势的,太难做了。我于是打开海康威视的周K线,问他这样的趋势是不是之前一段时间他还考虑做。他大吃一惊说,自然可以做,这个周K线非常漂亮,但是这怎么可能,这可是千亿市值的公司啊?过去大蓝筹周K线永远是难看的尖顶,为啥,涨上去必然有机构大卖。

看,又一个思维惯性患者。

包括到了今天,一批漂亮50个股较2016年初翻倍,展现了充分股性\弹性和基本面\估值上的支撑后,还是有许多人基于思维惯性,拒绝认知这些个股的机会,不认可经济的复苏。

所以到今天为止,国内版漂亮50赚的与其说是基本面改善和EPS提升的钱,不如说是这些思维惯性打破过程中的钱。毕竟很多个股的PEG依然低于1,说”整体明显泡沫“的话,我是真的开不了这个口。

至于以后有没有泡沫、反身性自我强化、逼空这些事情,不是我能决定的,还是凯撒的归凯撒,让市场来决定吧。

欢迎关注我的公众号“月风投资笔记”

欢迎关注我的微博号“月风_投资笔记”