点击上图,抢先报名本期公开课

文 | 在贵州吃腊肉

来源 | 政经文史谈,ID:chilarou

编辑 | 扑克投资家,转载请注明出处

“可燃冰”指的是分布于深海沉积物或陆地的永久冻土在高压低温条件下形成的类冰状天然气水合物。

在可燃冰开采的探索中,投入最多,最执着的国家当属日本。下面是2013年日本尝试开采可燃冰时,很多网友们跟打了鸡血似的兴奋不已:

日本上次开采并不算成功,气流极不稳定,而且短时间内就因为 由于泥沙堵住了钻井通道,被迫中止开采。

到了中国开采可燃冰的时候,天然气气流稳定,泥沙问题处理得不错。但看看网上的评论。。。。。各种谩骂和无脑喷,什么“我死后,哪管洪水滔天”之类的环保段子,还有“第二个曹妃甸假新闻”之类的反智段子,再就是拿着央视审稿出错了的“能耗里程”说事,以彰显自己的高中化学知识(就算央视说成5亿公里,这种信口开河的错误和拼搏在前线的勘探工作者们以及可燃冰开采技术的探索有半毛钱关系吗?)

言归正传:经过能量换算后,可燃冰中烷烃(CxHy,主要是甲烷CH4)的实际储量是远大于常规油气资源的,到底是大出多少倍,不同的地质评估机构发布的结果有较大出入,比较保守的说法是陆地和海洋可燃冰储量相当于现在全球常规油气资源的2倍。若能够有效开采,对于多数人类(尤其是中国这种能源匮乏国家的人)来说,都是幸事。

而且可燃冰本身勉强算是清洁能源,从燃烧影响的结果来看,无论是碳排放量,还是硫化物、氮氧化物、颗粒物排放量都是远远小于煤炭、石油的。

大家最担心的问题无非就是可燃冰开采可能引发的海床崩塌、甲烷大规模集中外泄,海洋酸化等问题。

关于这些议题nature 和 science上的文章都不少,大多是持悲观态度。

然而就如特朗普(Trump)的竞选团队所认为的,nature 和 science上的某些文青学者想得太多,做得太少。他们既拿不出能够有效替代煤炭、石油的 低成本高经济性清洁能源方案,又想阻碍煤炭经济。

笔者也觉得特朗普 所代表的石化利益集团的观点太刻薄,但我竟然无法反驳。

事实就是:煤炭依赖性能源结构是中国空气污染的最大祸因,如果不能够大规模获取天然气,并且实现规模化,想全面替代煤炭是很难的,至少大规模获取天然气应该作为逐步替代煤炭的一个重要选项。

否则,北方的雾霾还会持续,就连西南城市昆明还会继续冒出 喷中国空气肮脏的 留学生(我去过杨舒平 老家昆明,那里的空气质量至少比日本东京的空气质量好,她肯定没见过东京湾西岸成片的高炉和尾气塔,这女的黑中国黑得有些过头了,黑家乡昆明简直就黑得毫无良心了)

按照现在煤炭的开采价格,动力煤发电成本甚至比核电还低,靠太阳能、风能这种高成本清洁能源,短时间内实现价格竞争力几乎不可能,长期来看就算成本降下来了,还面临电网分配技术等多方面问题,难以规模化均匀地覆盖全国。单纯靠现有的能源市场,想替代煤炭在中国能源结构中的比重将耗时漫长,中国人等不起。

如果从中国能源结构的改善上来讲,可燃冰的开采是有必要的。

即便从保守的商业风险管控角度出发,可燃冰的商业前景也不会低于页岩气,早期的页岩气开采也是面临成本高企、地下水污染的问题,经过技术改进,产业链规模化,上下游供应链磨合后,页岩气革命逐步爆发。(况且笔者觉得不能仅从商业风险管控的角度去揣测可燃冰商业化的未来,因为这种揣测明显低估了中国产业规划和 日本产业规划的决心。)

至于大家担心的甲烷大规模外泄等、海床坍塌等生态问题,我的看法和大家一样悲观。

可是,现实就是残酷的,日本社会和中国社会有一点是相同的——高层中都没有多少黄左、圣母,尤其是日本主流社会,圣母黄左永远被边缘化,不管日本人表面上多礼貌,其意识形态大多基于严酷的零和博弈。如果东京的雾霾像北京这么严重,那日本人宁可海底生态被可燃冰开发过程中的海洋酸化和负氧毁灭,也不愿意出现杨舒平这样的学生去美国丢人。

虽然日本对外雾霾问题没中国严重,但日本对于甲烷的需求迫切程度甚至高于中国。如果中国不去东海、南海开发可燃冰,那么日本肯定会抢先下手,很可能把钻机开到东海争议海域和南海争议海域上,而大多数可燃冰矿藏带都在争议海域上。

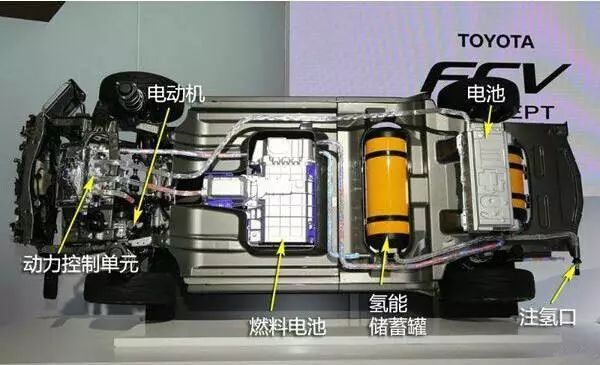

日本对天然气的渴望得从日本的产业境况说起了,汽车产业是日本的支柱产业,在新能源汽车路线上,丰田和本田等日本汽车巨头已经选择了与特斯拉完全不同的技术路线——燃料电池(燃料还原剂来源是氢气),而以特斯拉为首的新兴新能源汽车巨头选择的是蓄电池/电容阵列路线。

下面是丰田的氢燃料电池汽车底部的 燃料电池装置 和 储氢罐(话说氢气存储的危险性和高能耗是氢燃料电池汽车的天生弱点,且不说汽车储氢本身,单就加氢站、高压液化设备、加热汽化设备和氢气运输管道的大规模建设就是个高成本的麻烦事):

很快新能源汽车路线之争将成为一场世纪产业大战,中国绝大多数企业已经站到了特斯拉技术阵营一边。自从日本的半导体产业链大溃败后,日本经济的真正支柱就剩汽车产业链了,其他的都是小众市场。这场路线之战将比 当年 的 液晶 VS 等离子体 世纪之战更加激烈得多(上一轮面板世纪战争结局是韩国财团为首的液晶阵营打垮了以日本财团为首的等离子体阵营,从此奠定了三星、LG的面板霸主地位),日本已经输掉和正在输掉的战线太多了,日本科技汇总PPT上的光辉段子越来越难兑现。

半导体三巨头(三星、intel、台积电)和他们持股的芯片光刻机霸主ASML打垮了日本的半导体产业链还情有可原,但新能源汽车路线战争 日本是无论如何也输不起了,否则日本的未来将和公元前2世纪的迦太基一样惨淡。(扮演罗马的会是哪个国家呢?)

氢能源燃料电池 汽车要想大规模普及,必须保证绝对廉价的氢气,而目前人类能够大规模获得氢气(H2)的唯一低成本路线就是甲烷(CH4)的裂解,与水蒸气(H2O)的氧化还原反应路线则是目前普遍采用的烷烃重整手段,理想的反应结果是1 mol甲烷(CH4)能够得到将近4mol氢气(H2),如果有谁认为1 mol甲烷(CH4)只能得到2mol氢气(H2)的,我建议他去回去把高中课本再好好读读,而“甲烷制氢”的固定成本投入就是对现有的石化裂解装置、催化剂和分离装置等等进行改造或替换,然后设计并载入新的分布式控制系统(DCS)数据库。

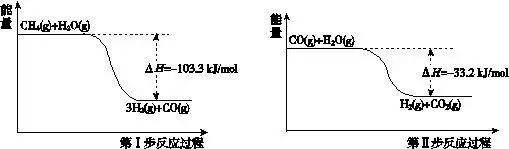

下面是成熟石化工业中“甲烷制氢” 两个主要大步骤的 反应 焓变 示意图(第一步反应中其实有很多细分反应步骤,这里不详细说明):

(在第一步与高温水蒸汽反应中,1mol甲烷产生3mol 氢气,第二步与高温水蒸气反应中再产生将近1mol氢气,并尽量消耗掉有毒的CO,第二步反应的转化率、耗水量和规模化程度往往是重要的技术指标,日本在这方面相比Exxon Mobil, Shell, Chevron, Total等欧美石化巨头仍然差了一截)

如果没有廉价而且稳定的氢气来源,在未来新能源汽车路线之争上,日本必输无疑,那么日本产业经济的溃败程度将远远大于 平成年间的半导体溃败,成片的僵尸企业留下的未爆弹会集中爆发。

日本人当然清楚甲烷对日本经济的重要性,日本政府之所以无限注资日本帝国石油公司(INPEX),在国际天然气价格攀高无望的页岩气时代,仍然去高位接盘各国的海上天然气田项目(offshore gas project),目的之一就是保障日本未来的甲烷(CH4)供应,至于日本油气公司盈亏与否根本不是日本智库考虑的重点,油气公司的假账做得再拙劣,日本政府也不会去管,负债率走高了大不了再由日银在二级市场注资。

先说东海可燃冰储量最大的区域——冲绳海槽:

冲绳海潮的西侧已经漫过了中国主张的专属经济区中间线,如果中方不能像建设东海春晓油气田那样在冲绳海槽西侧建立 可燃冰钻井平台,那么这片区域迟早被日本的可燃冰钻井 侵占,钓鱼岛等大片海域的局势将更糟糕,更重要的是大量的可燃冰资源就被日本吞了,而这些资源可能成为日本复苏的动力(日本产业链本身就是中国产业升级之路上的拦路虎),如果日本产业真的中兴复苏,将对整个中国的产业经济、地缘政治 甚至 国运造成极其恶劣的影响。

再说南海,可燃冰资源达到相当于等热值原油800亿吨,比中国现有的所有油气资源加起来还要多数倍。然而这些资源散部在各个南海争议海域。日本很早就和 东盟里与中国有主权冲突的国家签署了油气开采合作协议,日本将对菲律宾、越南、文莱等国提供 油气勘探、开采技术支持,岛屿发电设备,岛屿淡水分离设备,日本为其他南海申索国开发南海争议水域资源做出“巨大贡献”,在 中、日 双方 的可燃冰开采技术日渐成熟后,日本很可能按照老套路出牌,向这些南海当事国 提供 可燃冰开采技术,支撑这些国家在南海资源问题上与中国继续对抗,如果中国失去南海可燃冰开采先机,就如同上世纪70、80年代失去南海岛礁一样,未来将非常被动。

中国目前对南海的油气资源的实际控制区域有限,仅限于西沙群岛和中沙北部海域,如果中国不扩展开采区域,其他国家就会在日本的援助、唆使下挺进一步(即便没有日本挑唆,这些南海国家也经不起可燃冰资源的诱惑),你不进一步,对手就会逼着你退,缓兵之计永远都是暂时的,这就是第一岛链残酷的地缘博弈现实:

可燃冰开采,确实有诸多环境隐患,可能会引发残酷的生态结局,但是有个比可燃冰的单纯开采更残酷的情形,就是日本单方面在东海、南海争议水域直接或间接开采可燃冰,那样的后果就不仅仅是生态灾难了,而是附加上华夏民族的地缘政治灾难和产业升级障碍。

顺便再说下可燃冰开发的隐患之一——甲烷大规模溢出加速全球气候变暖,导致的结果是北极冰层融化,而北极冰层融化将促使北极航线商业化,俄罗斯沿岸的东北航道附近冰层将最先融化,全球航运大动脉的改变将策底改变全球地缘经济格局、海运贸易格局、地缘政治重心,受益者中就包括中国 和 日本。

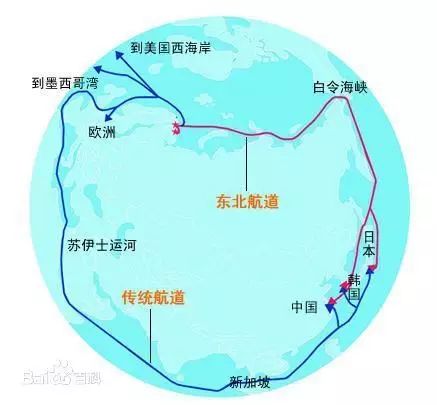

下图为将对全球海洋贸易、地缘政治、地缘经济起到颠覆性作用的北极航线东北航道,只要航道上畅通无阻,将取代东亚至欧洲 的传统马六甲—索马里—苏伊士海运航线。 地缘政治重心和贸易重心将一定程度地北移。

如果从地图上看,北极航线东北航道开通后,日本的贸易航程缩短幅度得比中国还多,位于东北亚的日本收益更大,以扶余人的精致利己主义性格,他们内心当然是乐意全球气候变暖的。日本根本不怕海平面上升,因为日本的海拔足够高,日本沿海地区的平均海拔高于中国沿海地区,而且日本沿海建设的防波堤体系是相当发达的。另外,北极洋面的冰都是浮冰,融化后并不会对海平面高度造成多大影响,浮在水面上的冰融化,水平面高度不变,这是初中物理常识,(只有南极和格陵兰的陆地冰川也融化了,才会对海平面高度造成影响,但短期内不太可能融化)

开个脑洞,说不定还会有日本右翼石油员工“下克上”,故意在开采可燃冰的过程中引爆可燃冰层,造成大规模甲烷外泄,虽然做了破坏地球生态的罪人,但却是大和民族的功臣,这种见不得光的“民族英雄”在当年的大日本帝国黑历史中太多了。

延伸阅读:

知乎上,有些朋友在讨论中国开往欧洲和北美的货轮走北极航线的可行性。笔者看来,这种商业化可行性时候未到,等北极冰层进一步融化,北极航线才会商业化,从而改变世界海洋贸易的财富流向和分配,尤其是北极航线 东北航道(东北航道上的浮冰也是消失速度最快的)只要确保春、夏、秋三季 北冰洋冰面融化40%,东北航道就可以开通了。因为东北航道濒临俄罗斯海岸,纬度在北冰洋中最低,算是北极地区温度较高的地区,全年无冰时间比北极中央和潜在西北航道区域 长不少。

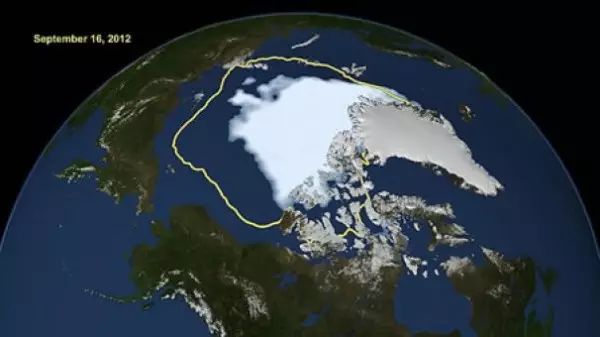

下图为2012年9月的北冰洋冰层卫星图,黄色线为1982年9月北极冰层区边界,可见北极冰层的融化首先发生在俄罗斯北部的东北航道区域。

而2016年9月北极的冰层融化情况已经远远超过上面2012年的卫星图片。

2016年7月,中远集团“永盛”轮再航北极东北航道,当时濒临加拿大的潜在北极西北航道的冰层仍然厚达1米,而东北航道只剩零星的碎薄冰了。东北航道将是北极冰层最先全年消失的区域。

下图为早在2014年8月的北极东北航道试航船队:

下图为将对全球海洋贸易、地缘政治、地缘经济起到颠覆性作用的北极东北航道,只要航道上畅通无阻,将取代东亚至欧洲 的传统马六甲—索马里—苏伊士海运航线。

目前气候学上的超级计算机模拟推算结果(科罗拉多大学国家冰雪数据中心 2010年版)是:2030年9月份北冰洋冰层全部消失(包括北极东北航道区域、西北航道区域、中央区域)。

各大研究中心所有的推算结果中最晚的融化时间是2050。多数都在2030年至2035年之间。

他们推算的结果之所以不同,主要是针对人类未来20年温室气体放量的前提假设不一样。(笔者认为无论联合国怎样修订气候协议,人类的温室气体排放量在未来还是继续增长的,后面会谈到)

从航运公司的经济运营角度来讲,一条航道一年中要保证超过6个月连续固定通航,港口费用才有经济价值。东北航道确保9个月的无冰期还是必要的。

若按照2030年北极冰层全部融化的预期,比北极其他区域都相较暖和的东北航道区域应该在2030年之前的某个时间点就处于无冰状态了。

如果只考虑在春、夏、秋三季使用东北航道,那么北极航线东北航道的开通时间将进一步提前。可能是2022年、2021年。

而且,笔者认为东北航道的开通时间将大大提前,原因如下:

1.俄罗斯的北极冻土区域天然气开采活动在加剧,期间人类活动会释放大量的甲烷尾矿气(甲烷的温室效应是二氧化碳的25~30倍),而以前的气候模拟模型都没有考虑到俄罗斯的冻土融化而导致的甲烷逸出这个因素:西伯利亚深层冻土中本来有大量的水合甲烷,但是随着西伯利亚的夏季越来越热,冻土融化深度越来越深,水合甲烷释放到大气中,其促进的温室效应超过二氧化碳,而且俄罗斯在北极的天然气作业将加剧冻土的融化过程,温室效应导致深沉冻土进一步融化,这是甲烷温室效应的自我循环加速过程。

下图为俄罗斯在北极滨海亚马尔半岛的超大型天然气项目工地图:

下图是西伯利亚在夏季因为冻土层甲烷大规模集中释放而频繁爆出的巨大深坑:

(题外话,深沉冻土融化也会导致大量冰封于冻土中的远古细菌被释放出来,比如西伯利亚2016年春季爆发的炭疽杆菌疫情。另外,不得不感慨俄罗斯庞大的甲烷天然气资源啊。)

2.以往温室效应气候模拟没有考虑到涌浪因素,这个因素是2014年美国学者才提出来的。2014年8月,美国研究人员首次在北极波弗特海观测到高达9米的涌浪,而这个位于阿拉斯加以北的地区此前一直处于结冰状态。无冰海域越大,温度越高,涌浪规模就越大。而涌浪本身就是海水承接风能的过程(俗称无风不起浪),风的空气动能最终转化为海水内能,加速北冰洋温度上升。而且在凝固点附近,流动速度velocity越快的海水越难结冰(关于这点,做过大学物理试验的人应该都知道)。

由于全球变暖,北极冰融化速度在夏季变得更快,造成了超过1000公里的无冰水面—起风时就会产生强有力的波浪。科学家用传感器测量后表示,涌浪将加速北极冰融化。

3.炭黑效应,之前的温室效应气候模拟也没有考虑到这个因素,即内燃机排放的微小炭黑颗粒被吸附到冰层上,冰块的反光能力将大打折扣,(白色反光能力强、黑色洗收热辐射能力强的道理大家应该也都知道了)。随着人类在北极地区勘探、开采、旅游等商业行为增多,各种内燃机排出的炭黑颗粒甚至可以随风扩散到上百公里外,再被吸附到附近冰层上,加速冰层融化。

如下图,北极地区大多使用这种烧 低质柴油的耐操皮卡或者粗暴越野车,排放的尾气夹杂大量炭黑颗粒,加速冰雪融化:

总之,目前美国、俄罗斯、英国学者的观察结果都表明,北极冰层融化速度比之前的温室效应模拟结果都要快。

4.笔者认为温室气体排放增速不会随着所谓《巴黎协定》而降低,第一,这种协定难以对各国进行计量监控,而且没有惩罚措施,就算有惩罚措施,几个工业大国也都是无视之的。何况好几个大国已经表示不遵守《巴黎协定》了,比如特朗普领导下的美国,共和党甚至不承认温室效应,背后的企业利益大家都懂的。印度的煤电还在迅猛发展,煤电需求根本没有减速的可能,更别说减排了。

何况人类的人口加速膨胀,某些国家的人口正在几何级数增长,全球想减少温室气体排放的愿望简直是文青情怀。

再说说北极东北航道:

东亚 到 欧洲的航运贸易 如果走东北航道,相比传统航道的经济优势太明显:

1.航程缩短超过三分之一,单趟燃油成本缩短约40%。

2.航运时间缩短约三分之一,货品抵押成本、财务成本大幅下滑。更重要的是能够跟快速地抢占市场,商业上也是兵贵神速。

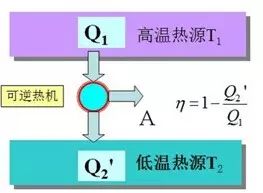

3.船体外部温度更低低,船用涡轮内燃机的热机效率更高,关于这点学过热力学的同学们应该都知道。

4.没有湿热气候,对于农牧鱼 产品运输的保鲜成本更低、保鲜效果更好。

5.无需担心索马里海盗,现在每年各大国在索马里海域的护航成本以及赎人质的赎金非常高。

6.北级风浪相比印度洋要小很多。

7.不用担心航运旺季发生的苏伊士运河“堵船”现象。

8.低温海域不适合藤壶生长,走北极航道的船底面被附生藤壶侵蚀的速率要小很多,减少的了船的保养成本和船体损耗。

藤壶附着在船体会侵蚀船底表面材料,增加船的重量,下图为保养工人定期清理船底表面的藤壶。

下面介绍目前北极航线东北航道碰到的问题:

1.北极东北航道经常出现大雾,能见度不足1千米,目前的老一代货轮在导航上仍然对远景目视有较高的要求,这个问题的解决需要货轮普及新的导航系统。北极气候进一步变暖,也会降低产生大雾的概率。

2.北极的水文资料仍然不够详细,所以各国北极科考队都在加班勘测北极的水文资料。

3.北极短期来看,即使海面冰层融化,仍然会有碎小的浮冰在海上,长期摩擦船体,对老一代钢材做的船体的损伤不亚于热带藤壶的侵蚀,不过这个问题会随着冷轧钢船体的新一代货船的更新换代而解决。(如今的冷轧钢就是白菜价)

4.挪威、俄罗斯的港口、码头需要升级改造,以停泊更大吨位的远洋巨轮。

5.俄罗斯高层的心态问题,目前的俄罗斯高层缺乏重商主义精神,做买卖时总是抱着一次要够,捞一笔的心态,强制给过路船队配发有偿破冰导航船等现象很多。相信随着北极航线开发规模化和俄罗斯领导层更新换代,这个现象会环节。

不过俄罗斯为了北极航线开通也是出了不少力的,比如下图俄罗斯为北极建设的全球首座海上浮动核电站:

“罗蒙诺索夫院士”号规格较大,长140米,宽30米,高10米,排水量达到21500吨,装配了两座KLT-40型核反应堆,最高可输出能供20万人使用的70兆瓦电功率或300兆瓦热功率;而船上的海水淡化设备则可为居民提供每天24万立方米的淡水。此外,“罗蒙诺索夫院士”号还会为海上石油平台供应电力,2016年7月正式下水。俄罗斯称,其计划打造一支海上浮动核电站船队,为港口城市、海上油气钻探平台提供能源。

如上介绍图,这种浮动式发电站将是北极航线 的沿途海岛 、沿途海港城市和海上作业平台的重要 电力来源。

随着北极冰层融化,新一代导航系统也将同步在远洋货轮上普及,新一代钢材船体的货轮也将替换老一代货轮,,俄罗斯、挪威的港口码头等配套建设升级。这几个因素都是同步改善。

笔者认为,到2025年时,北极航线可以维持三个季度的通航。这已经足够颠覆现有的国际海运贸易、地缘政治、地缘经济格局了。很多国家的命运将被颠覆,新的地缘动乱也将产生。比如:人口即将破亿的埃及(这个国家虽然经济破败,但是苏伊士运河带动的各个产业和产生的现金流可以养活其一半人口,苏伊士运河的地缘战略意义也是埃及对外交往谈判的重要筹码),在失去苏伊士航运优势后,等待这个国家的结局不会比叙利亚好多少。

当然,中国、日本、韩国 和 西欧、北极诸国 都是北极航线的受益者。全球经济、地缘政治重心都将北移。

--- m.mindcherish.com ---

微信搜索" 潮汐社区 "

产业与金融大咖好难约? 微信搜索 & 进入 潮汐社区

1000多位智咖和达人随便撩

▼

商务合作,请直接勾搭

▼

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容