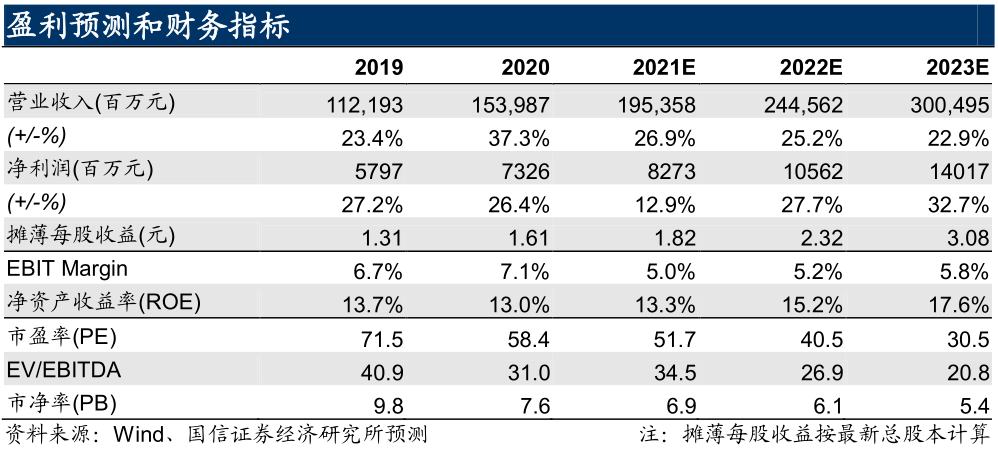

2020年营收1540亿元(+37.3%),扣非归母净利润61.3亿元(+45.7%)。其中四季度单季营收443.9亿元(+32.8%),扣非归母净利润10.3亿元(+47.6%),业绩表现基本符合预期。

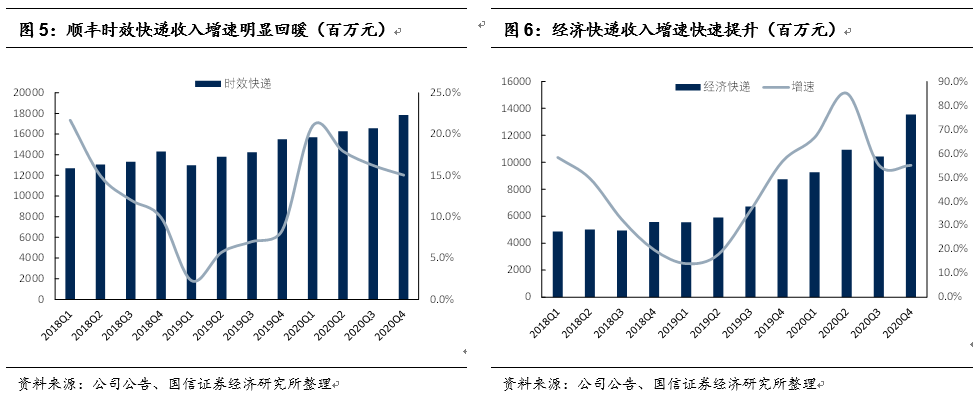

2020年受益于疫情加速电商消费升级,公司时效快递收入全年实现了17.4%(2019年5.9%)。但是具体到季度来看,随着疫情带来的一次性影响逐步消除,公司时效快递业务收入增速呈缓慢下降趋势,Q1/Q2/Q3/Q4的时效收入增速估计分别约为21%/18%/16%/15%。我们认为电商消费升级是长期趋势,疫情仅是催化剂,顺丰的时效业务增长趋势优,符合预期。我们预计2021年,顺丰时效快递收入增速有望稳定在双位数以上。同时,顺丰也在加速拓展中低端快递业务,2020年底公司的特惠专配日均件量约1000万票,顺利完成第一步目标;三季度也正式推出加盟模式的新低端快递产品“丰网”。

产能投入造成毛利率下滑,速运业务全年贡献90亿元净利润

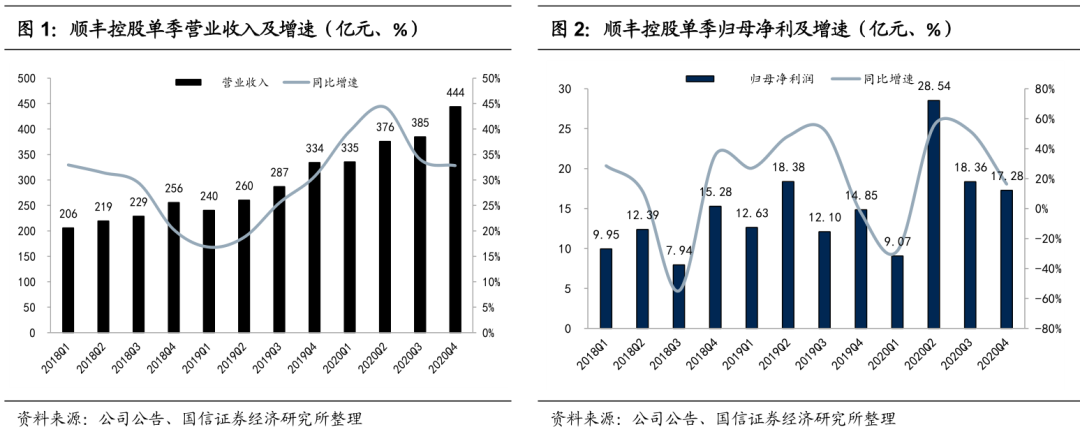

在快递进入旺季以及拓展新业务的背景下,公司四季度继续加大产能投入,资本开支(不考虑股权投资)达到49亿元,环比增加14.5亿元;全年为123亿元,环比增加58亿元。由于公司加大产能投放,导致短期成本上升较多,四季度毛利率同比减少1.0个百分点。得益于公司严控费用政策,四季度期间费用率同比减少0.9个百分点。公司扣费净利率同比增加0.2个百分点。从分部数据来看,顺丰快递业务的盈利水平非常高,2020年顺丰速运业务(包含快递、冷运、国际等板块)实现了90亿元的净利润,基于此我们估计快递业务贡献的扣非净利超过85亿元,该利润规模远高于同行竞争对手。

风险提示:

时效快递增长不及预期;“丰网”快递亏损超预

期。

投资建议:下调盈利预测,维持 “买入”评级。

考虑到公司短期投入较大,下调盈利预测,预计2021-2023年归母净利润分别为83/106/140亿元(21-22年下调幅度1.4%/4.7%),分别同比增长12.9%/27.7%/32.7%。通过分部估值方法,得出公司未来6个月的合理估值约为110元,看好公司的长期投资价值,维持“买入”评级。

2020年四季度收入和利润实现高速增长。

2020年四季度单季实现营收443.9亿元(+32.8%),归母净利润17.3亿元(+16.4%), 扣非归母净利润10.3亿元(+47.6%),受益于疫情、电商消费升级加速以及成本费用管控,公司扣非归母净利润实现高速增长。

公司加大产能投入,四季度毛利率同比降低,但管理费用率有所优化。

在国内疫情可控、快递旺季以及加速拓展新业务的背景下,公司四季度加大了产能投入,资本开支(不考虑股权投资)达到49亿元,环比增加14.5亿元。公司四季度毛利率同比减少1.0个百分点,为12.0%。得益于公司推行严控费用的政策,四季度期间费用率同比减少0.9个百分点。

时效快递增长趋势良好,公司加速拓展中低端快递。

2020年受益于疫情加速电商消费升级,公司时效快递收入全年实现了17.4%(2019年5.9%)。但是具体到季度来看,随着疫情带来的一次性影响逐步消除,公司时效快递业务收入增速呈缓慢下降趋势,Q1/Q2/Q3/Q4的时效收入增速估计分别约为21%/18%/16%/15%。我们认为电商消费升级是长期趋势,疫情仅是催化剂,顺丰的时效业务增长趋势良好,符合预期。我们预计2021年,顺丰时效快递收入增速有望稳定在双位数以上。同时,顺丰也在加速拓展中低端快递业务,2020年底公司的特惠专配日均件量约1000万票,顺利完成第一步目标;三季度也正式推出加盟模式的新低端快递产品“丰网”,年底日均件量估计已经接近百万票。拓展“丰网”业务具有寻找新的增长驱动力以及卡位的战略意义,短期对利润造成的负面影响可控。

估值及目标价

我们通过分部估值方法来完成相对估值。

(1)快递业务:我们采用PE相对估值法进行估值,选取中低端快递市场的龙头中通快递、韵达股份和圆通速递作为比较公司。在中低端快递市场,龙头竞争激烈,目前市场规模、成本管控、管理能力等多方面均呈现领先优势的中通快递的PE估值水平远高于韵达和圆通。而在中高端快递市场,竞争格局明显更优,顺丰在中高端市场具有很强的护城河,其在快递市场中维持龙头地位的确定性也明显优于中通,而且短期顺丰的利润增长也优于中通,

因此,我们认为顺丰快递业务的PE目标估值应该高于中通,给予35倍目标估值。

(2)快运业务:由于目前公司快运业务尚未盈利,我们会参考公司于2020年2月29日发布的《关于公司子公司与关联方签署投资协议的公告》中第三方机构毕马威咨询给出的评估价值30亿美元。

(3)其他物流业务:由于目前公司其他物流业务整体亏损,我们采用PS相对估值法进行估值,参考物流板块2019年PS估值水平的中位数1.23,

我们给予公司其他物流业务1.2倍PS目标估值。

综上,基于时效快递业务21-22年净利润预测值(分别为98亿元和113亿元)、经济快递业务21-22年收入预测值(分别为585亿元和781亿元)、快运业务21-22年收入预测值(分别为267亿元和361亿元)以及其他物流业务21-22年收入预测值(分别为347亿元和431亿元),

我们得到公司中短期的合理市值5000亿元。

投资建议:下调盈利预测,维持 “买入”评级。

考虑到公司短期投入较大,下调盈利预测,预计2021-2023年归母净利润分别为76/91/109亿元(21-22年下调幅度7.8%/7.4%),分别同比增长12.9%/27.7%/32.7%。通过分部估值方法,得出公司未来6个月的合理估值约为110元,看好公司的长期投资价值,维持“买入”评级。

近期顺丰深度报告:《大国崛起,巨头乘势而上——对比美国快递报告系列一》 2021年3月17日

姜明

证券投资咨询职业资格证书编码(S0980521010004)

邮箱:

[email protected]

黄盈

证券投资咨询职业资格证书编码(S0980521010003)

邮箱: