刚刚,央行宣布了重大楼市利好政策,

《关于调整优化差别化住房信贷政策的通知》

:

文件提到:

-

统一全国住房贷款最低首付下限,不再区分限购与非限购城市。

首套房贷首付不低于2成,二套房贷首付不低于3成。

-

房贷利率调整,二套房贷利率由

LPR+60BP

,调整为

LPR+20BP

,首套房贷利率为不低于

LPR-20BP

。

-

各地确定辖区内首套和二套住房,最低首付比例和利率下限。

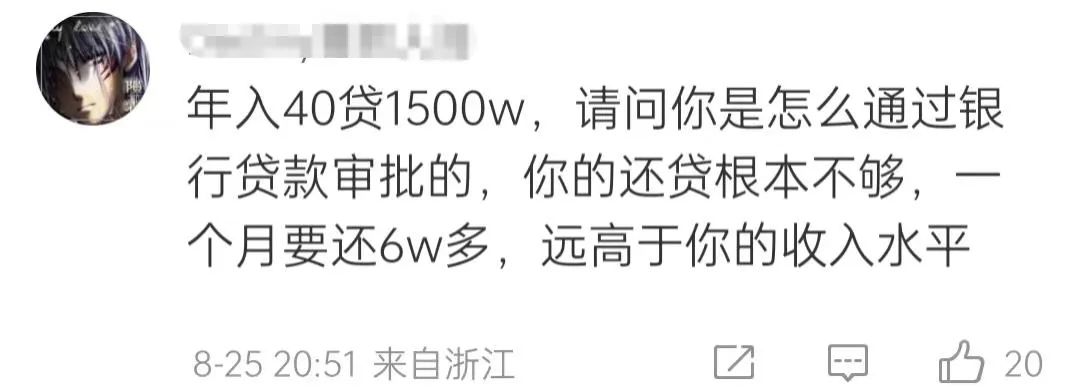

网传深圳有些炒房客,很是疯狂;但没想到的是竟然如此之疯狂!

你敢相信?传有一对夫妻,税后

年收入40万

就敢背上

1530万

的房贷!

来自微博:玉面教官

欲哭无泪,巨亏200万+

如果这事是真的,我算了一下,只觉得心里有句mmp该不该讲?

就算按照现在的LPR利率

4.2%

来算,30年等额本息,每月月供也要

74820元

!

月供就要7万5,那生活成本呢?夫妻俩还有孩子,一个月怎么也得5K左右。

也就是一个月要花8万……

真·人有多大胆,地有多大产!小弟五体投地~

这么顾头不顾腚,拆东墙补西墙的活,小弟决计干不来。

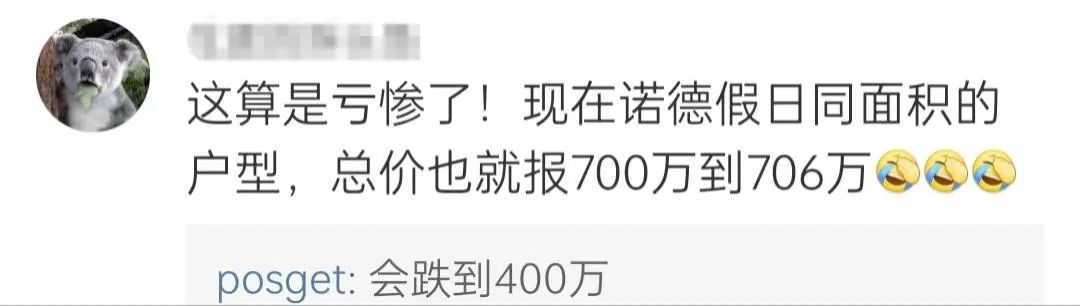

再看下他们买的房子,来头可不小。

被称为“

前海妖盘

”的

诺德假日

,因为

前海+次新+小户型+学位

,成为2019年深圳领涨的头牌。

2021年2月高峰期,诺德假日66㎡两房成交价高达1149万,折合单价

17.4万/平

。

去年10月,67平两房成交价降低到了685万,

10.22万/平

,已经跌破指导价的

10.6万/平

。

据传,今年的成交一般都在

11-12万/平

,但最近也有66平两房挂牌

698万

。

有深圳同行统计,相较于高峰期,诺德假日跌幅高达

36%-40%

,排名南山第一位。

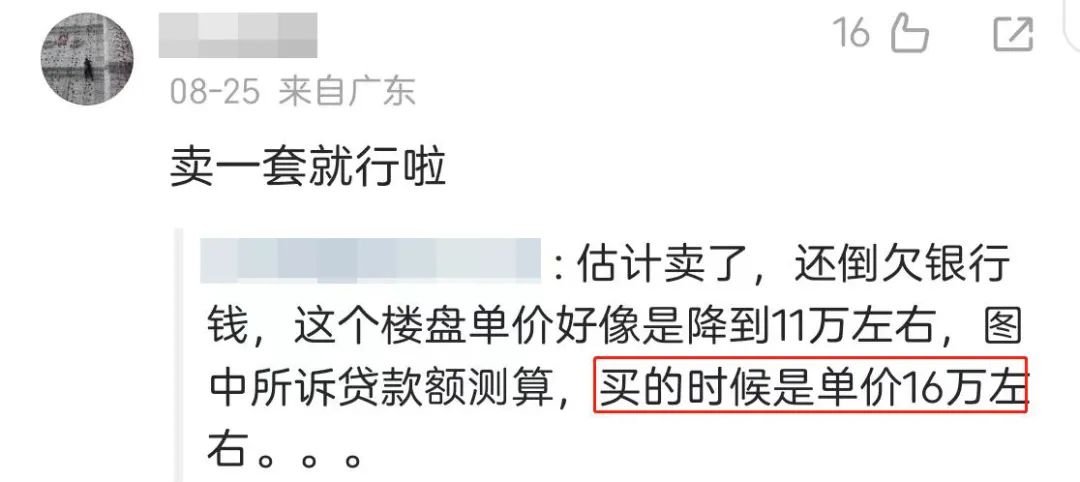

网友根据图中所诉贷款额测算过,当时买入的单价

16万/平

左右,差不多是山顶。

这么算来,那是亏惨了。两套都亏100万+,一共

亏200万+

,还不算利息!

聊地从开,按720万/套计算,现在就算卖掉,也无法还清贷款,估计还得欠银行100万左右。

死局了,真·瞬间返贫。

原本是想搏一搏单车变摩托,岂料却是

鳄鱼进去壁虎出来

。

这个时候,想必那条名为悔恨的毒蛇在他们的心灵最深处徘徊不去。

当初他们是怎么敢的啊?

真是

武则天死老公——失去理智

(李治)

了!

成了疯魔上天国

当然,也有网友质疑“

年入40万贷1500万

”的可行性,认为无法通过银行贷款审批,因为流水不够。

从网友回复来看,在过去几年估计是有可能的。

毕竟,有时候现实比小说更离奇。

是真是假,信息不够,

难以判断。

如果是真的,也只能打碎牙齿和血吞,或者申请个人破产了。

其实,在职业炒房团里,确实有人用过类似的手段去买房的,江湖人称“

疯魔流

”。

像疯子一样,借高利贷去炒楼,不顾风险,用命去博,疯狂扩张

。

成则会所嫩模,败则会所当嫩模。

有传闻称,在深圳有疯魔流甚至连

36%年利率

的高利贷都敢借,其他能够借钱的渠道更不在话下。

前面几年,楼市平均年涨幅超过24%,个别区域更是翻番。所以他们敢如此加杠杆,大不了出手一套涨得厉害的。

只不过,

历史不可逆转,无人能够回头

。楼市永远涨,已经被最近几年证伪。

你以为你很强,其实是时代让你真香

。

马屁拍在马腿,买房买在山顶。不是疯魔不成活,但

在错误的时间上疯魔只会上天国

。

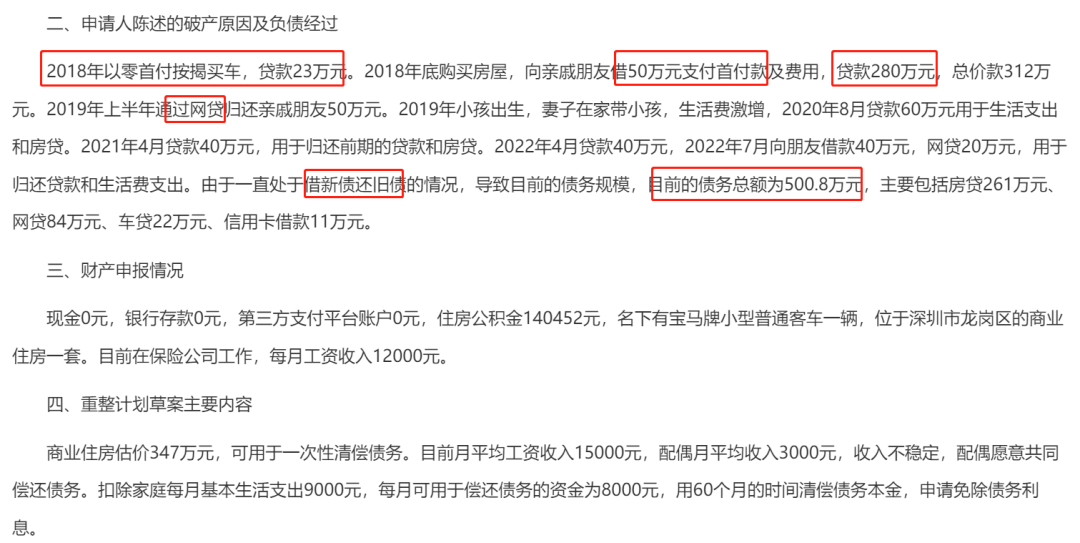

浏览一下“深圳个人破产信息网”,就有几个炒房失败申请个人破产的。

比如下图例子,就是

老太太爬楼梯——不服不行

。

零首付

贷款23万买车、向亲戚朋友

借 50 万元再贷款280万买房

、

网贷借新还旧

……

直至申请破产,

总债务500.8万

。

好在,房价涨了点,原来价值312万的房子估价347万。

不过,卖房还债之后,也还有153万的债务。

一顿操作猛如虎,一看战绩二百五……

更幸运的是,深圳有个人破产试点。申请成功可以不再还利息,只还本金,5年60期。

但是,个人破产法的初衷是

救济

“

诚实而不幸的债务人

”,炒房失败这种算吗?

可别天堂打烊,地狱满员,让他留在人间当祸害呀~

高杠杆炒房,是真的会死人的

今时今日,没有相应的、稳定的现金流,高杠杆买房会死人的。

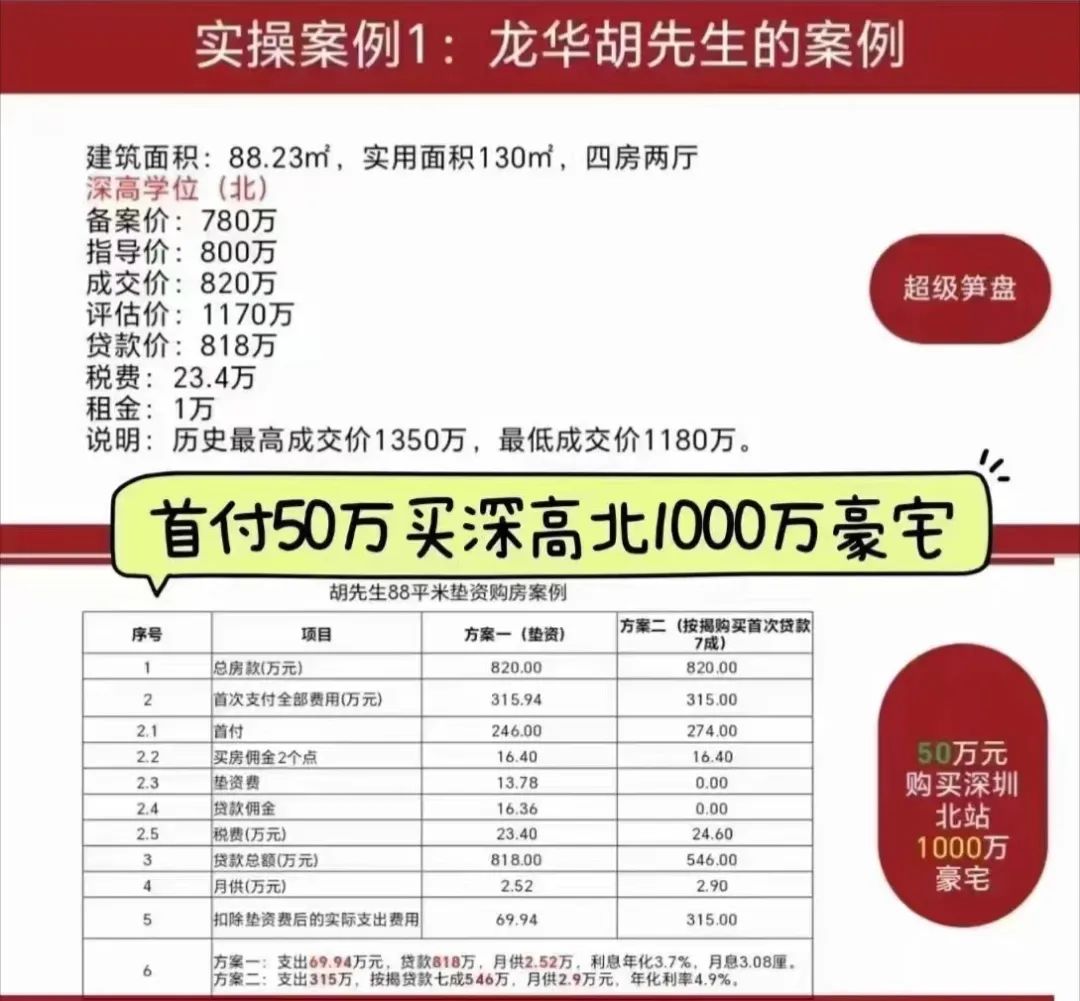

但时至今天,依旧有管家公司在推销这种疯魔流——

首付50万买1000万的豪宅

!

撑死胆大的,饿死胆小的?

以前这么操作,还有可能一两年的时间财富可以跳跃式增长,两年翻倍也不是白日做梦。

杠杆的支点是溢价

。可是

现在的市场环境和经济预期

,能涨多少?

算一下持有成本,限售3年,持有成本如交易摩擦费用+月供+装修,至少

200万

。3年后涨到1020万也是亏本生意。

再加上生活成本,小孩教育、老人赡养等等,处处花钱。

而且,

高杠杆撬动的高房价,在危机面前不堪一击

。

高杠杆操作,很容易就梭哈了自己的后半辈子。

如果不是绝对的高估值、高性价比房产,不要贸然上高杠杆。

事实上,

银行对房产的评估价已经大面积下调

。

银行评估主要参考三要素:成交价、成交量、指导价,很多房产的估值都在缩水。

即使你有幸抓住了高评高贷的窗口期,也要面对

未来的补贷、续贷和抽贷问题

。

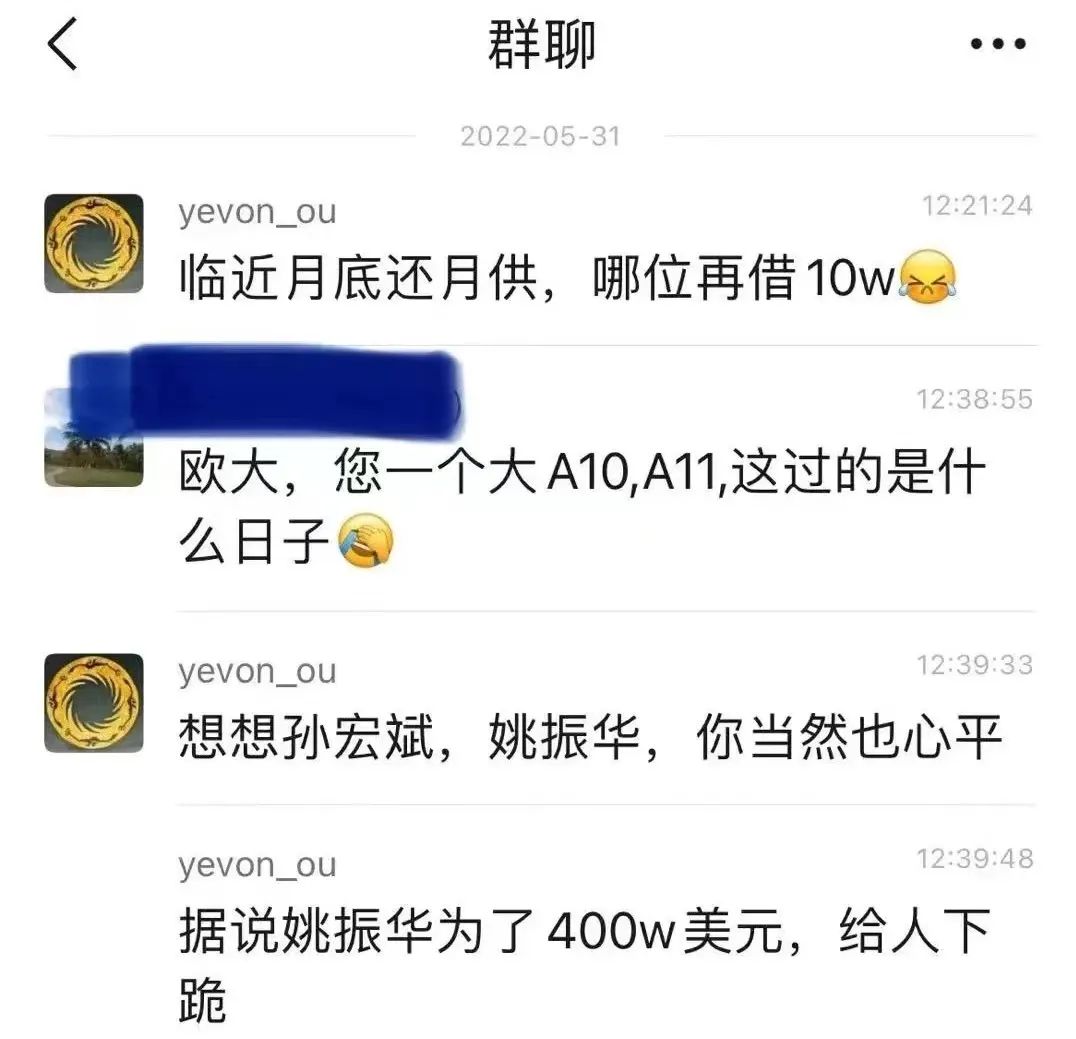

这年头,就连炒房教父欧神都巨亏,现金流被击穿,月供还不上。

网传消息,2022年欧神亏损

1500万

,预计2023年

再亏1500-1800万

。

这年头,

一定不能盲目加杠杆,疯魔流碰都别碰

。

上杠杆之前,评估好自己的现金流,一定要有稳定的现金流

。

多大的脚,穿多大的鞋;多大的胸,戴多大的杯

。

不然,

孤立无元

都是轻的。

人有两颗心,贪心和不甘心。

当你凝视深渊的时候,深渊也在凝视你

。

楼市这张桌子,你上场就得有挨宰的准备

。