5月19日证监会发言人张晓军在点评“新沃基金”事件中首提“不得从事让渡管理责任的所谓‘通道业务’”(来源:央广网[1]),在市场引起轩然大波。媒体将其解读为“全面禁止通道业务,强调不得让渡管理责任”(来源:财新网[2]),有夸大其词的嫌疑。从监管的一贯态度来看,“全面禁止”所暗示的“一刀切”(“存量增量一起抓”)并不属实,我们一直强调的“控增量带动存量”(“新老划断”)方为“去杠杆”的“温和之策”,况且其讲话中“不得从事”的应是证监会主管的证券及基金业通道,而银监会所主管的信托通道实际仍具合法性,“全面禁止”似乎有失偏颇。总体来讲,此次通道去化延续“监管从严”的大趋势,尚在市场预期的范围内,对债券市场冲击有限。

一、定义厘清

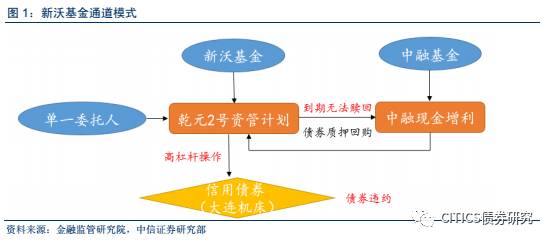

从张晓军此次讲话来看,“通道业务”对应的应是“让渡管理责任”,与受托方主动管理相对。“通道业务”不是新兴词汇,此前在官方文件中亦多有涉及,但遗憾的是,银监会、保监会所给出的定义均关注的是某一类业务,出发角度亦不相同,而证监会对此更是尚无明晰定义。目前来看,我们仅能从保监会文件中推测通道的含义,保监会对其定义为保险资产管理公司通过设立资产管理计划等形式接受商业银行等机构的委托,按照其意愿开展银行协议存款等投资,且在其委托合同中明确保险资产管理公司不承担主动管理职责,投资风险由委托人承担的各类业务。综合来看,不论通道形式如何(图1),“通道业务”的特点均为“被动管理”,主要目的即规避监管,扩大投资范围及规模,我们将“被动管理”作为估算其规模的判断标准。

二、规模估算及原因分析 券商、信托通道规模全透视

根据中国证券投资基金业协会《证券期货经营机构私募资产管理业务2016年统计年报》及中国信托业协会的数据,截至2016年底,我们估算通道业务总规模大约在31万亿元以上(表1),但需注意不同类型的通道间存在嵌套现象,数据存在重复计算。根据凯旋咨询2017年3月的数据[3],嵌套规模在资管计划总规模中占比50-60%,按此估算,排除嵌套造成的重复计算后,通道业务净规模或达12-16万亿元。其中,信托模式在通道业务总规模中占比31.95%,证券行业占比39.28%,基金公司及子公司专户占比23.71%,券商和基金行业的通道业务“后来居上”,规模远超信托。若张晓军的讲话落实到监管政策中,券商和基金行业高达8.6-10.7万亿元规模的通道业务或受影响。

三、“后来居上”的券商通道业务模式

2010年以前,信托公司具有运营通道业务的唯一资格,“银信合作”规模激增。2010-2013年,受银监会监管趋严及券商、基金通道业务的替代效应影响,“银信合作”逐步萎缩,银行理财开始转向与证券合作,但“银信合作”仍是主流。至2016年末,信托通道业务在总规模中占比萎缩至31.95%。

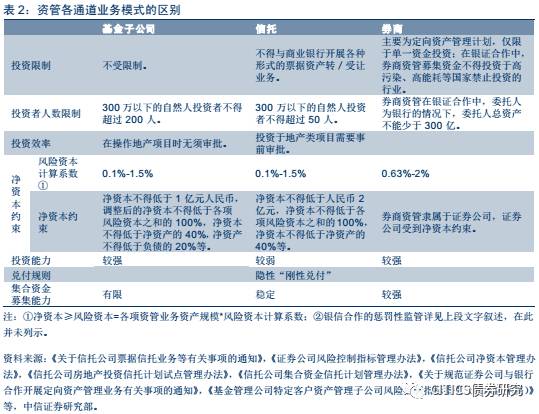

之所以会发生上述改变,原因之一是对信托通道的监管较对券商的更为严格,“银证合作”涉及到跨行业监管,自然套利空间更大——银行业与信托公司的监管均由银监会负责,而券商的监管部门则是证监会。尽管信托通道的净资本消耗甚至低于券商(表2),但由于“银信合作”面临银监会的大量限制,通道的主要资金来源,银行在选择通道业务承接方时仍偏好于券商及基金。例如,银信理财合作业务受到监管部门从投资类和融资类合作业务的角度出发的较为严格的限制性规定,包括底层为信托贷款或信贷资产及其收益权的银信合作风险资本计算系数为极具惩罚性的10.5%、融资类业务余额不得超过总银信合作规模的30%、期限上信托不得低于1年等限制。原因之二是信托公司通道费用普遍比券商及基金收费高,2016年末信托行业费率大约在0.1%-0.5%,基金子公司大约0.1%,而券商资管则在0.05%,具有明显成本优势。

四、强监管下,信托或迎来新一轮发展

通道费率方面,信托业通道费率的持续普降使得证券行业通道业务价格的相对优势愈发弱化,这主要与监管红利下,通道业务大量回流信托公司有关。我们认为2017年信托通道费率的普降趋势或将持续。

监管约束方面,2016年上半年以来,鼓励通道业务回流信托的监管信号不在少数。不论是此次证监会发言人提出的“不得从事让渡管理责任的所谓‘通道业务’”,还是此前银监会46号文提出的“限制通过同业投资等渠道充当他行资金管理‘通道’,赚取费用,而不承担风险兜底责任的现象(信托公司开展的风险管理责任划分清晰的事务管理类信托除外)”,似乎都在暗示信托作为通道业务运作方的唯一“合法性”,我们认为这或将为通道业务回流信托带来监管红利。同时,《证券投资基金管理公司子公司管理规定》、《基金管理公司特定客户资产管理子公司风险控制指标指引》、《证券期货经营机构私募资产管理业务运作管理暂行规定》等文件的相继落实表明证券及基金行业通道业务的“野蛮生长”状态已告一段落,挤压其业务空间。但需注意的是,由于银信合作所面临的惩罚性监管,信托通道承接券商和基金通道业务近11万亿元规模的能力仍有限。

债市策略

受通道去化影响较大的应是非标资产对接的某些融资困难的实体行业,对债市冲击有限。通道业务兴起的主要原因即为银行规避监管、扩大投资范围及规模的需求,与债券、股票等“标准资产”相比,“两高一剩”等具有收益率更高、限制亦更严格的行业自然更受通道青睐。截至2016年末,证券及基金通道投资债券仅占其资金总规模的18%(表1);且信托通道对部分证券及基金通道的转移具有承接能力,结合去年证监会李超副主席提出“逐步压缩”通道业务规模的讲话,我们认为,通道去化并不必然带来债市资金来源的剧烈波动。加之外汇储备流出减缓的影响,我们认为六月债券市场流动性总体较为乐观,坚持利率见顶和债市偏多的判断,并认为10年期国债收益率以3.6%为顶部中枢。