支付宝的相互宝自从去年10月份上线以来,一直很吸睛。

在早期的“改名”风波后,迫于银保监会监管要求,相互保变成了相互宝,也就从保险“降级”成了一款网络互助计划。

0

元加入,生病最高赔30万,没病最高分摊188元(2019年)。

没病当献爱心,生病可以弥补高昂的治疗费,挺好的。

加上背靠支付宝这棵流量大树,相互宝参与人数的上涨势头超级猛,

10月底参与人数的数据,已经增长到9700万了。

但在这一年的时间内,随着加入相互宝人数的增加,出现的问题也越来越多。

从拒赔事件,到大病的赔付的标准变更,再到后面的分摊金暴涨……

就没怎么消停过。

最新10月份的分摊金额,已经飙升到3块钱,很多人直呼抢钱,有不少人也说要退出了。

甚至有人指出相互宝的规则有漏洞,并列举了一些人利用漏洞做出有损其他人利益的案例。

这不就一个月几块钱吗?

至于闹这么大?

这不就一个月几块钱吗?

至于闹这么大?

我们来看看问题所在。

1、救助人数暴涨

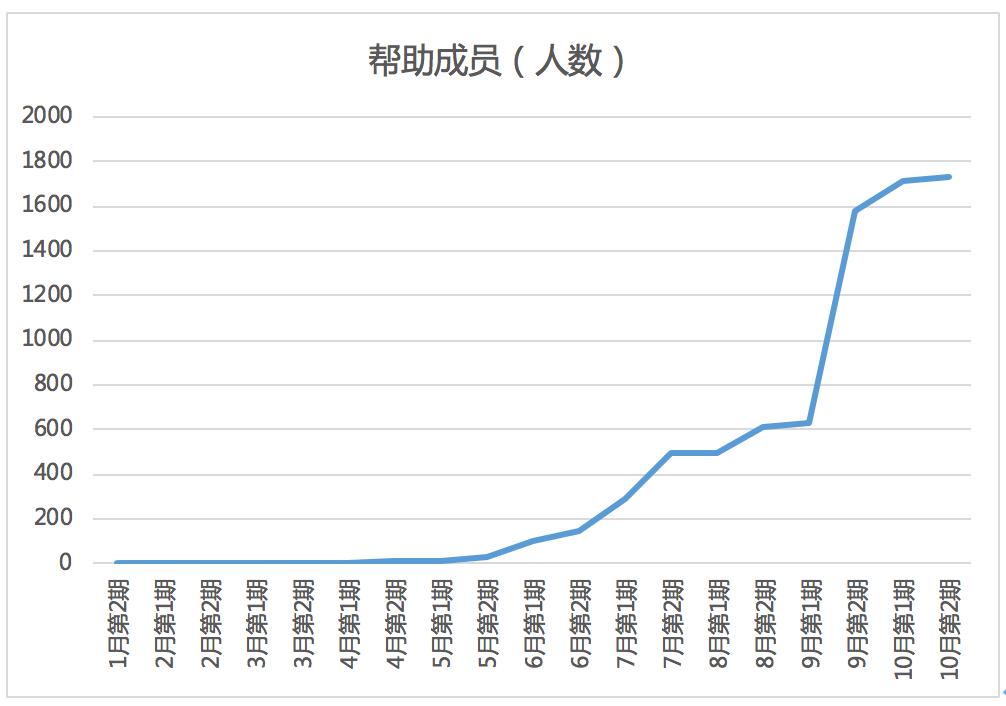

小财女扒下来了今年1月份到10月份的数据,如下图:

从数据走势可以看到,从1月到10月,10个月时间,帮助成员数量上涨了近千倍!

获赔人数上涨这么亏,很多人开始怀疑相互宝是不是“猫腻”。

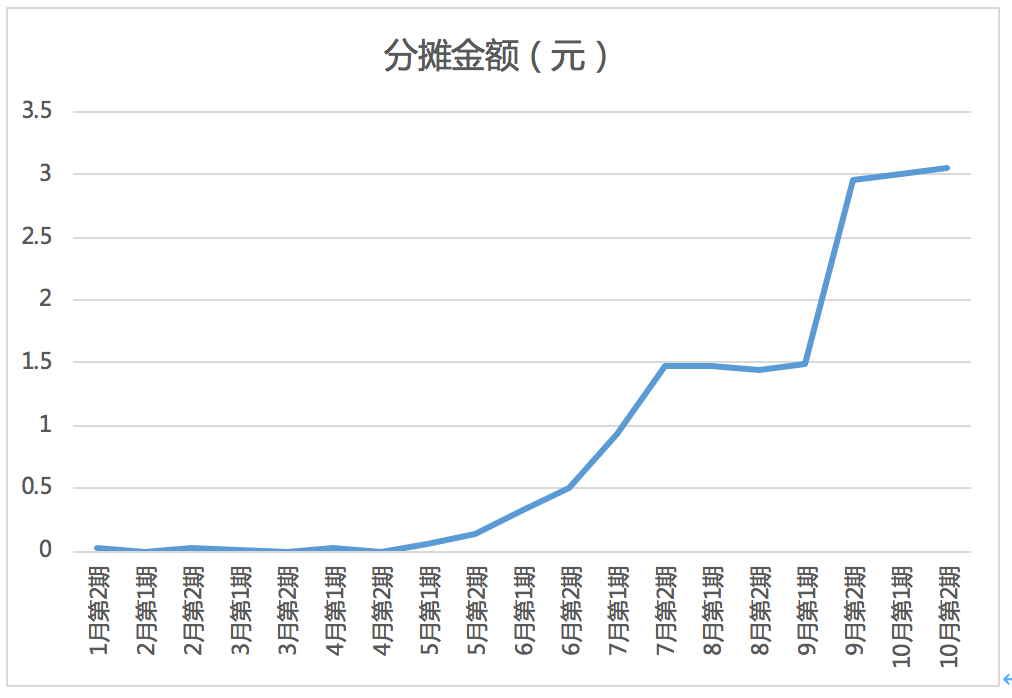

2、分摊金额上涨

分摊金的上涨速度也很快:

虽然到了10月2期分摊金是3.06,也就是一瓶矿泉水的钱,但这个一直上涨的趋势还是让人感到有点“慌”!

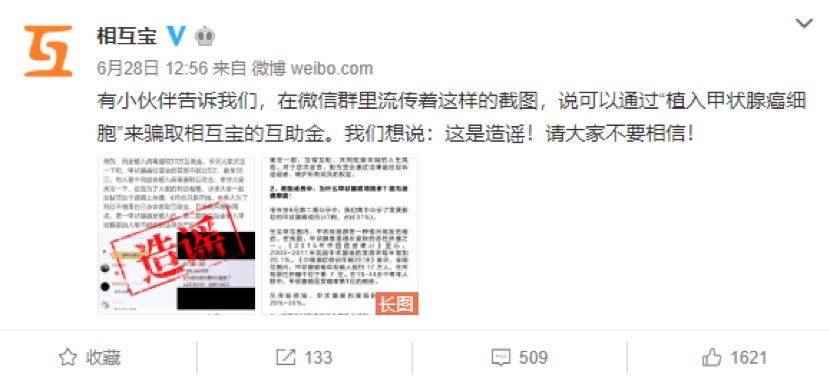

3、频频爆出的骗保质疑

因为数据上涨趋势过快,很多质疑声就出现了,什么“带病投保”“骗保”之类,不断被传出,甚至被某些媒体大肆渲染。

甚至是,在6月份还出现了“人工癌症”的事件。

在某些微信群流出,通过给自己植入甲状腺癌细胞,可以获得相互宝互助金。

好在此事件很快被官方辟谣,而且医学专家也表示移植癌细胞患上甲状腺癌症的可能几乎为零。

我认为,相互宝受质疑的背后,是整个制度的相对不完善。

相互宝有“惠”,也有“罪”。

相互宝的“惠”,在于加入门槛非常低。“先保障,后缴费”,只要符合条件,就可以先享受保障,后续再均摊费用。

而且,还引入了“ 陪审团 ”机制,对于有争议的案件,会公示出来,由会员决定该不该赔,有参与感,也能提升信任度。

但硬币都有两面性,除了“惠”,我们也要看到相互宝的不足。

风险 1 :

可能无法获得赔付

保险的本质是具有法律效力的合同,但互助计划并不是保险,存在一定的不确定性。

比如,相互宝的宣传页面上就写了:出现不可抗力或政策因素,导致相互宝无法存续;官方停止相互宝服务……等。

也就是,极端情况下,互助计划可能无法持续。

风险 2 :

保障内容可随时更改

保险的保障内容,保什么、不保什么都是固定的,不能随意更改。但相互宝不是保险,不受限制。

比如今年5月,

相互宝修改了甲状腺癌的理赔规定。

甲状腺癌只能赔 5万互助金,之前是可以获得 30 万的。

虽然甲状腺癌治疗费用不高,但如果以后再修改其它理赔规则,怎么办?

风险 3 :

保障降低、保费变高

相互宝在 40 岁以后,只能有10万的保障,在“上有老,下有小”的年纪,这 10 万元能干嘛?

相互宝官方虽已给出,今年分摊费30元封顶的定心丸。不过,一年30元的分摊费,只是对今年的预测,

至于未来两三年分摊费会不会上涨,还是一个未知数,

就连相互宝现在也没法给你一个明确的答案。

风险 4 :

理赔时效不固定

10月第2期的公示案例中,我稍微统计了一下,

有超过30个是在3、4月份就确诊为癌症的患者,但是在10月份才公示理赔。

理赔核查要面访成员本人,走访成员就诊医院、商保理赔情况等等,本身流程就多。越来越多人申请理赔,调查压力也会越大。

而且,

相互宝不是保险,不受《保险法》第23条“理赔核定最长不能超过30天”的约束。

申请理赔的人一多,不等也得等。

之前有一位申请相互宝互助金的用户在网上吐槽,说她在2月份确诊重疾,6月才公示。

在这几个月中打了保监会电话投诉。

保监会说不属于保险,去找银监会。银监会又让找上海银监会。最后还是向支付宝客服投诉。

客服的回复是,已经在加急处理,有几个去年12月出险的人现在还没赔呢。

有人可能会说,不能出一些制度解决吗?

互助计划不像保险,有监管兜底,肯定没办法像保险一样,一纸契约,受法律保护。

那要不要退出相互宝?

那要不要退出相互宝?

没必要!

一两百块钱就能获得30万的重疾保障,比市面上一年期的重疾险便宜多了。

相互宝与商业保险是不同的物种,没有孰好孰坏。成年人不做选择题的,都要最好。

相互宝的存在一定程度上让大家的风向意识更好了。毕竟每期成百上千起的理赔,想想不怕吗?

如果不是每个月真缺这4、5百块,30~50万保额的重疾险 + 2~3百万的百万医疗险,先买上。

再花几块钱加入相互宝,真发生点什么,至少在钱这块不用愁了。可以体体面面、安安心心地去治疗。

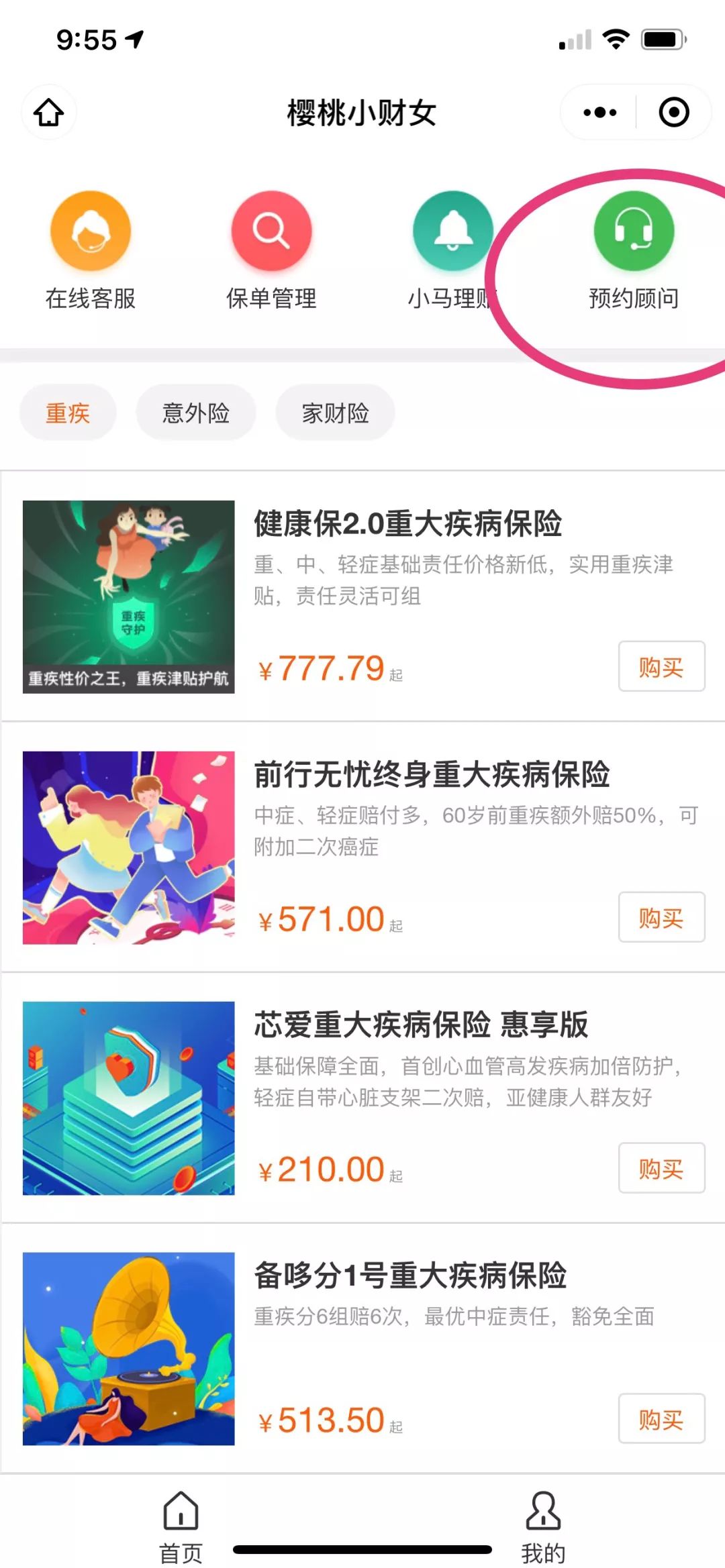

希望得到更多保障的伙伴,如果对于一些不确定状况,

可以后台预约

小财女专属保险顾问

咨询清楚

,下图有个入口的标识

。

关注公众号:

【樱桃小财女】

点击保险-优选产品-预约顾

问。

自己做功课学会避坑,也要善于借助专业人士的力量,多问问不会错。

大家有什么问题,也可以给我们留言~

●

保险入门

●

●

重疾险

●