注:一致B乃笔者重仓持有股票,点评之处不免会有些个人因素,请大家独立思考,理性投资。

国药一致2016年的年报比较难以看懂,接着而来的是一季报,更加难以看懂。主要原因还是在于2016年10月后的并表处理。笔者先前忙于理杏仁的开发,而没有做国药一致的年报点评,部分原因也是在于这份年报缺乏比较性。一季报出来了,也确实还需要对这份年报有份梳理。

=========== 国药一致重组对2016年和2017年编制报表的影响 ========

(注:关于国药一致的重组详细信息,请参照我的一篇老文:https://xueqiu.com/4939534471/65865494)

国药一致2016年10月重大资产重组干了三件事:

1. 置换出去三家公司:分别是致君制药、坪山制药、致君医易,各51%股权。

2. 置入四家公司:国控大药房、佛山南海、广东新特药、南方医贸,各100%股权。

3. 换取现代制药13.99%股权。

国药一致的年报营收412亿,归属于母公司所有者净利润11.87亿。这里包含几点:

1. 新置入的四家公司营收和净利润按照2016年全年度利润计算。

2. 置换出去的工业企业2016.10.01号前按照子公司计算,而Q4按照投资收益计算。

这里就会产生一个很大困难:2016年工业收入11个亿,计入报表;但是2017年的年报却没有,如何计算实际的营收增长?

另外一个问题是:国药一致工业收入只纳入2016Q4,但是为何现代制药2016年把纳入的三家一致的只要企业全部计入净利润?(望业内人士解答)

=============== 一季报点评前须知 =============

好了,上述问题很繁琐,相信不懂财报的人或者非一致的老股东,不太明白我在说什么。其实就一句话:2017年并表收入不再不包含工业,而投资收益新增13.99%的现代制药 + 49%致君制药 + 49%坪山制药 + 49%致君医贸 。

开始一季报点评前,我们还是必要先阐述两个问题:

1. 2016年医药零售和国大药房的的情况

国药一致分销业务实现营业收入311.36亿元,同比增长9.9%;实现净利润6.04亿元,同

比上升10.15%。分销业务继续稳打稳进,是我们长期看好其投资的基石,两广地区的市场份额有待持续上升(印象中广东地区30%不到的市场份额,广西20%不到)。

国大药房零售业务实现营业收入91.09亿元,同比增长13.99%;实现净利润2.23亿元,同

比增长60.93%,其中归属于母公司净利润1.65亿,少数股东权益0.58亿。截止止2016年底,国大药房医药零售店总数 3502 家,其中直营店 2503 家,加盟店 999

家,2016 年门店同比增加 422 家(2015年加盟店接近1000千,可见新增422家全部是直营店)。2015年国大药房净利润1.39亿,其中归属于母公司的净利润0.84亿,少数股东权益0.55亿。这个数据非常有趣:

a. 2015年加盟店约30%,少数股东权益却拥有约40%净利润。而加盟店无一例外控股比例在50%以下,也就是说最多15%的少数股权(如果每家店的利润率差不多的话)产生了40%的净利润——加盟店的赚钱的效率是非加盟店的3.77倍以上,有人管和没人管的效率真是天壤之别。另外直营店从2015年的2000家增加到2500家,同比增长20%,而净利润却从0.84亿增长到1.64亿,净利润几乎翻番,也可见管理层的能力所在。

b. 但净利润率的提升应该也有个极限,那就是接近加盟店的净利润率。2016年加盟店的净利润率是直营店的:(0.58 * 2 / 999) / (1.65 / (3502 - 999)) = 176%以上。可以看到未来净利润率通过管理还有比较大的提升空间,个人认为还有50%以上的提升空间。

c. 从销售净利率来看,2016年益丰药房6%、一心堂5.65%、 老百姓4.78%、国大药房:2.45%,国大药房的净利润率的提升空间在100%左右。

d. 但是单店营收数据还有所下降,医药零售不是个好活呀。

2. 致君制药、坪山制药和致君医贸2016年的营业收入

致君制药2016年营收11.4亿,同比下降18%;坪山制药2016年营收2.6亿,同比增长100%;致君医贸0.87亿,同比下降6%。

==================== 一季报点评===============

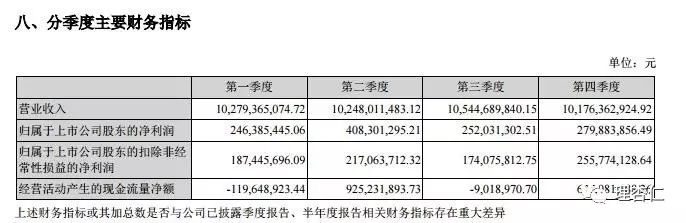

1. 营业收入102亿,同比下降0.87%。2016年致君制药、坪山制药和致君医贸营收14.87亿,一季度约3.7亿。也就是说实际增长大概约2.5%。说实话个人是不太相信这个数据的, 先看2016年4个季度的数据

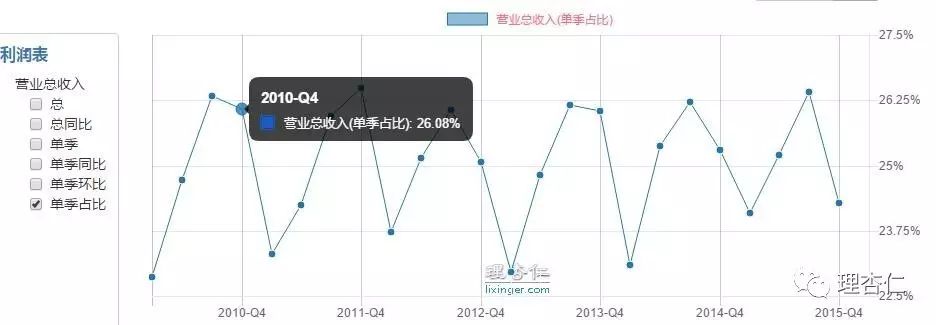

排除2016年前三季度的每个季度约3.7亿的营收,那么分别是99.0亿、98.7亿、101.7亿、101.7亿;按照2016年分销业务实现营业收入311.36亿元,同比增长9.9%;国大药房零售业务实现营业收入91.09亿元,同比增长13.99%。每个季度如此平均的数据实在让人无法想象,因为分销业务和国大药房只可能是慢慢增长型的,而不可能是每个季度保持一样。国药一致过往的业绩也不支持(可以看下图,过去一半1季度最差,三季度最好)。

2. 扣除非经常性损益的净利润2.71亿,同比增长40.74%,扣非主要是2016年Q1扣除并表的工业部分净利润,这里有个问题,是直接把工业部分的净利润从2016年Q1扣非净利润里排除掉还是转换成投资收益进而部分计入净利润?这里提供的数据和信息非常少,笔者这里也就不去做这个揣测了。

3. 应收账款93个亿,比期初增加16.5亿,增长21.58%。这个数据应该说是笔者比较想看到的数据,也可以说是一致再次加强了市场开拓。

4. 应付账款70一个,比期初增加3个亿。查了一下老百姓和一心堂的应收和应付,应该是先结算,然后再付款给制药生产商。医药零售的情况复杂一些,企业先拿药,过段时间先结款给制药生产商,然后医院拖欠一段时间,然后医院在返还给医药商业。这也是医药商业具备的类金融属性。

5. 存货40.6亿,比期初减少3.6亿,暂时看不出什么。

6. 经营活动产生的现金流量净额:同比减少5.13亿元。和应收账款对得上,还需要再接着观察,是否是由企业扩张行为导致。

7. 投资收益0.71亿。分解下,现代制药0.35亿,万乐约0.1亿,剩余约0.26亿主要来源于49%的致君制药、致君坪山、致君医贸。2016年该三家制药企业净利润分别为2.31、0.45、0.03亿。粗略估算下,2016年Q1约产生(2.31 + 0.45 + 0.03) / 4 * 0.49 = 0.34 亿投资收益;整体上看工业净利润应该是下降的。但现代制药归属于母公司净利润同比增长55%,解释说是效率提升,现代制药的报表更难看,笔者也就不去揣测了。

(关于三大报表,因为涉及并表的问题,其他的就不细述了,也不太容易摸清,整体而言,这份报表质量比较差,疑问也比较多,个人暂时放弃深入到每个细节里面)

8. 股东人数1.78万人,相比于2016年底,增加近30%,但股价涨的不错啊,有点不太理解。

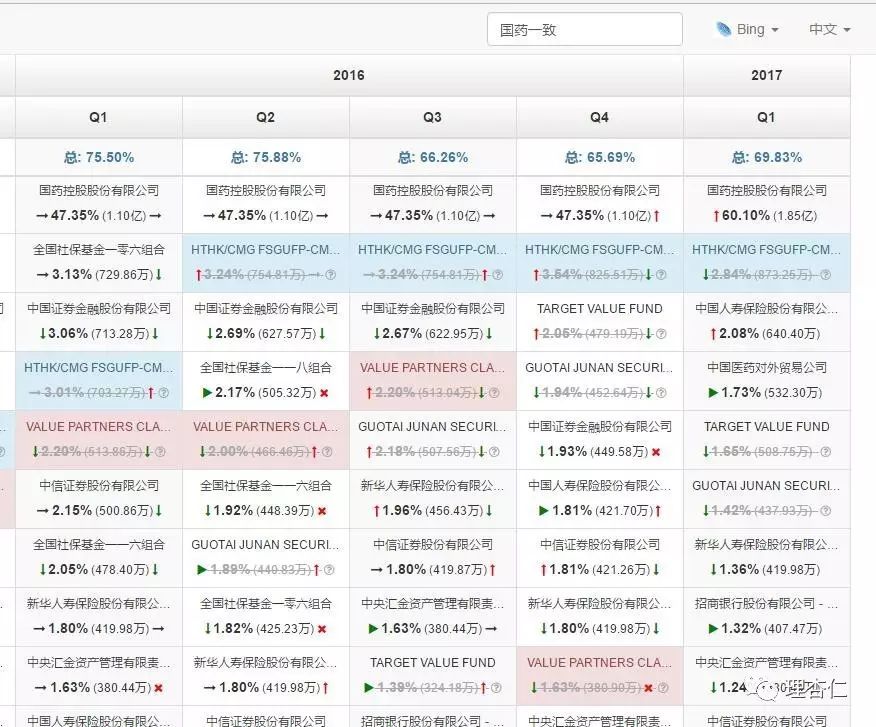

9. B股股东有意思,

第一大战略股东CMG FSGUFP在2016年Q2增持50万股后,2016Q4再次增持70万股,而2017年Q1居然再次增持近50万股。难道他是想买回去增发前的持股比例3.01%?要知道这位股东在2010年入股后也没有动过,最近一年大动干戈增持近170万股,是为什么?

Target Value Fund增持近20万股,国泰君安减持越2万股。

作为最有影响力的第一大股东CMG在过去的半年里增持近170万股,居然没能带动股价的上涨,反而略有下降。问题出在value partner那,2016年Q3上涨的时候增持,而2016年Q4的时候反而减持130万股,2017年Q1更是从十大股东里消失的无影无踪。而反观其过去的行为,简直连个基本的价值投资的散户都不如,value partner这厮从来都是嘴里喊着什么价值投资,却做着投机的勾当,道貌岸然,也难怪被骂的惨了。

10. 一致B的折价率:

当前折价率为46.4%,偏离过去5年平均折价率6%(恢复到40%左右的折价率),应该说折价率有一定的吸引力。

===================== 总结 ====================

1. 国大药房一致管理层入主后效率提升,未来效率还有很大提升的空间。按照国控李明智的提法“国药控股董事长李智明曾对智通财经透露,零售业务是未来公司发展的重点,希望零售店数目今年可以突破4000家。预期零售板块对收入和利润贡献会越来越大,将通过并购和发展自营店等途径来拓宽零售网络,目标2020年可以达到一万家零售店,零售店收入占比可以达到一成"。国大药房是整个集团的核心策略,按照这个设想,2017年新增药店14%;2018、2019、2020复合增长率得达到35%!要实现这个这个不搞并购估计是不行了,当然肯定也是说了大话了。

从一心堂、老百姓和益丰药房的销售净利率看,药房当下也并非一门好的生意。但大家期待的医药分离政策带来的处方药外流的趋势,个人认为暂时可能无解,最有可能的是药房和医院做联合,换汤不换药。但未来会怎样,不好说,机会是留给有准备的企业。就大的经营策略而言,笔者比较看好零售和药房两头并进的走路方式,也能诞生出很多新的经营策略。

2. 零售分销业务2016年的数据还是比较好看,2017年Q1这个不痛不痒的增长部分原因应该是在于2016年重组过后导致的财报内容质量低下有关。这里我们先不做考虑,等半年报有更多的数据再说吧。

3. CMG FSGUTP最近的持续增持B股行为应引起B股股东的重视,而value partners(慧理)的退出(2015年Q1也曾退出过)也该让人感到高兴。