船长最近闲时比较多,就大致看了一下去年的一些戏,比如楚乔传啊,那年花开月正圆等年度大戏,船长尤其喜欢那年花开月正圆,觉得无论从演员还是从剧本看实乃佳作……船长觉得现在人基本都可以实现温饱了,消费的重点会往精神消费上转移,比方说像这种文化消费,对影视的要求可能会越来越高,船长认为这个行业会是下一个爆发点。

船长研究了一下,发现市面上主流的影视剧的上市公司主要有三家,它们分别是华策影视、慈文传媒、唐德影视。它们分别各具特色,具体有什么我们接着往下说。

华策影视凭借推出的优质剧夯实在电视剧行业的第一梯队位置,渠道端从国内扩展到国外,通过剧影联动、“以剧带星”模式放大公司IP价值以及品牌建设。

他在多方面在行业内获得第一:

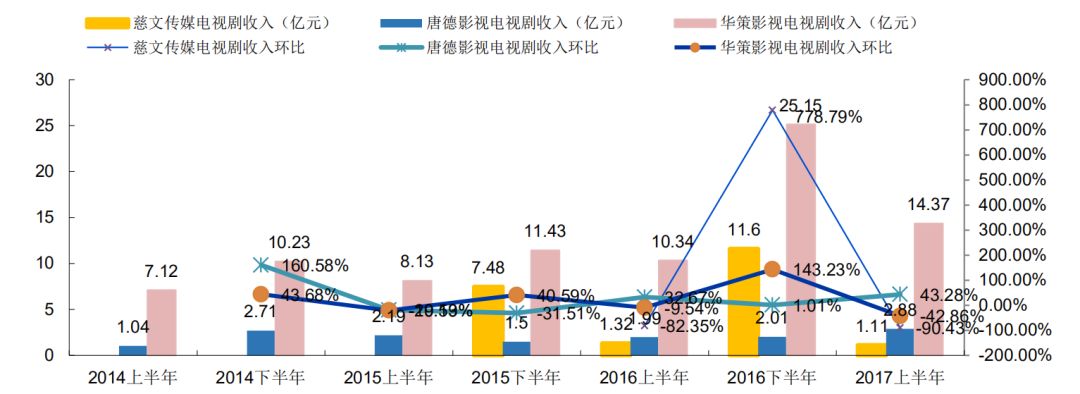

华策影视的电视剧收入体量以14.37亿元位列第一。

2017 年上半年华策影视电视剧收入 14.37亿元、慈文传媒1.11亿元,唐德影视2.88亿元。三家对比,2015-2016年华策影视电视剧业务收入分别为19.56亿元、35.49亿元,均高于慈文传媒(2015-2016 年营业收入 7.48 亿元、12.92亿元)与唐德影视(2015-2016年营业收入7.48亿元、12.92亿元)。

2014年至2017年上半年,华策影视电视剧业务收入均高于慈文传媒与唐德影视,并于 2016 下半年达到近三年峰值25.15亿元,环比增长143.23%,2017年上半年有所下降,为 14.37 亿元。近三年,唐德影视电视剧业务收入较为平稳,而慈文传媒在经历了 2016 年下半年的峰值11.6亿元电视剧收入后,于2017年上半年下降较大幅度,环比下降90.43%。

虽然收入为这三巨头之首,它的成本也是位列第一的,但这是因为它的规模扩大的缘故。华策影视的电视剧成本高于其它两家电视剧公司,且成本在2014上半年至2016下半年有增长的趋势,并于2016年下半年达到21.04亿元,环比增长251.25%。

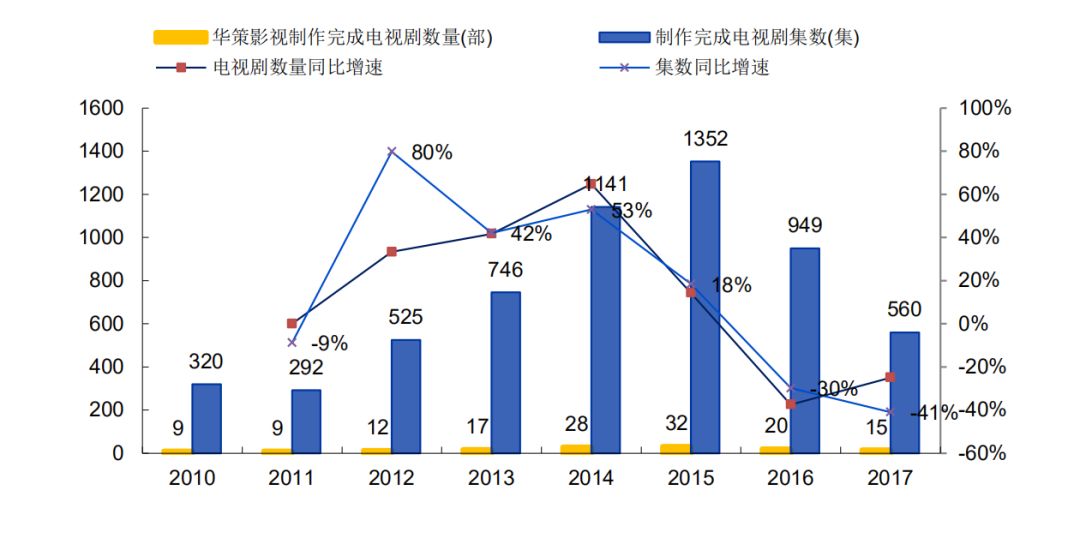

2010-2017年华策影视电视剧剧集及同比增速:

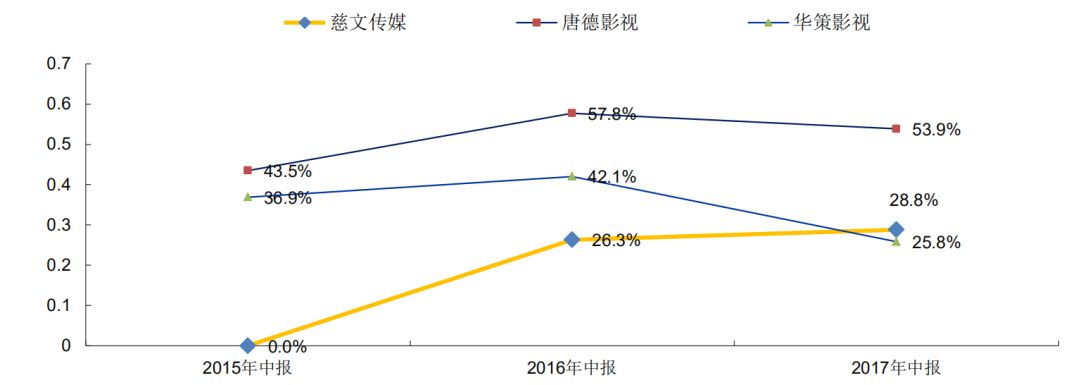

另外,华策影视的电视剧业务毛利率较低,这三大巨头中唐德影视毛利率最高,均在43-58%区间,华策影视毛利率低于唐德影视,主要由于华策的收入部分做统一结算但毛利是按权益比例入账,2018-2019年华策影视毛利率预计呈现向上发展趋势,但是后续有望改善。

2015-2017年中报三家公司毛利率走势图:

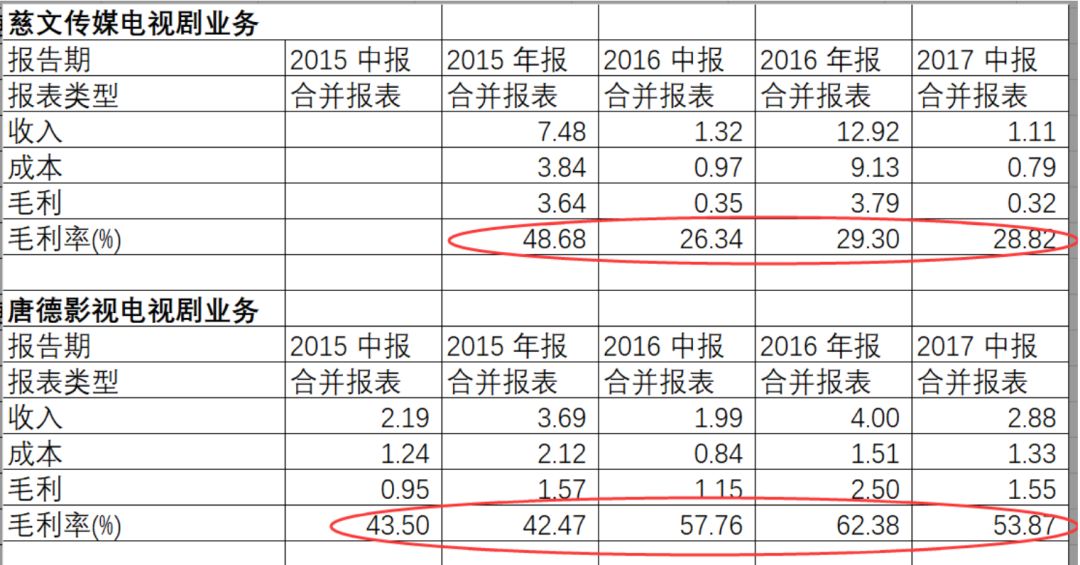

一张表看懂三家公司电视剧业务收入、成本、毛利、毛利率对比:

再看看存货方面,华策影视的存货也是位居这三巨头榜首的。2017年Q3华策影视、慈文传媒、唐德影视三家存货36.87亿元、14.92亿元、13.55 亿元,环比增速分别为32%、23%、20%存货方面,华策影视在近三年呈现上升趋势,2017年三季度华策影视存货期末36.87亿元较期初数增加102.69%,主要由于公司生产经营规模扩大,全网剧、电影和综艺节目投资增加所致。

2015Q1-2017Q3三家公司存货及环比增速对比:

另外在融资方面,华策影视的直接融资也是位居第一。华策影视上市以来累计募资66.05亿元,直接融资43.24亿元,占比65.46%(其中首发9.6亿元,占比14.54%,股权再融资33.64 亿元,占比50.92%),间接融资22.81亿元,占比34.54%,累计新增短期借款8.02亿元,累计新增长期借款14.79亿元。现金流量表中取得借款收到现金47.39亿元。

另外,在产能上,华策影视仍然高于慈文传媒与唐德影视。

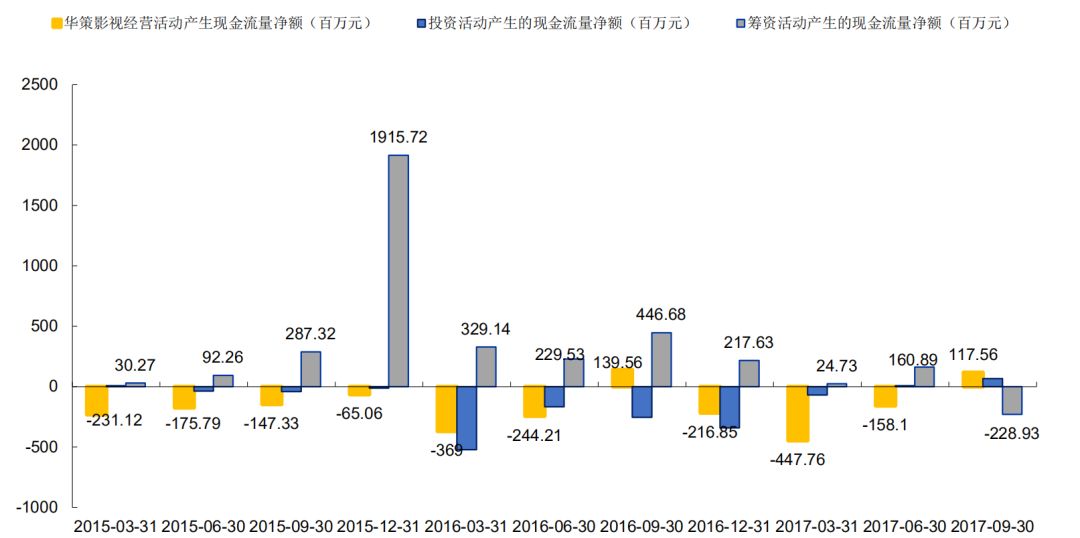

从现金流上来看的话,

2015-2017年华策影视季度经营活动、投资活动、筹资活动现金流净额。

电视行业属于资金密集型行业,对资金层面需求较多。华策影视现金满足投资比率为-0.59,船长觉得可以投资。

另外从应收账款和账龄分析的话,2015 年华策影视应收账款 top5 客户中第一为华夏电影发行有限责任公司,应收账款中 1 年以内计提 5%坏账,1-2 年计提 10%,2-3 年计提 50%,3年以上计提 100%。2016 年华策影视应收账款增加 27.68%主要由于 2016 年销售收入增加进而应收账款增加。2016 年公司前 5 应收账款客户为北京奇艺世纪科技有限公司(4.46 亿元)及西藏乐视(3.63 亿元)。

2017 年中报显示华策影视应收账款中西藏乐视账面余额 3.67 亿元,占应收账款余额比例 10.88%,坏账准备 479.45 万元,其次是深圳腾讯账面余额 3.45 亿元,坏账准备 549 万元;北京奇艺世纪科技有限公司账面余额 3.38 亿元,坏账准备233 万元;湖南广播电视台与湖南快乐阳光互动娱乐传媒有限公司的账面余额分别为2.98、1.81亿元。

2017 年中报华策影视应收账款前五大公司: