一、中美贸易摩擦边际改善,压制行业估值因素有望逐步减弱

2018年以来贸易摩擦成为悬在全球通信行业头上的达摩克里斯之剑,中兴、华为事件增加了市场对于全球以及我国5G发展的悲观预期。我们曾在年初的策略报告中指出 ,5G不仅仅是下一代通信技术,其真正的意义在于构建泛在的连接,加快垂直行业数字化升级,迎接万物互联时代的到来。在通信产业全球化分工的大背景之下,中国占据着重要的产业链地位,且未来话语权有望进一步提升,中国身影缺失将显著延缓全球5G商用进程,全球合作方能实现共赢。根据中国日报22日报道,特朗普于当天在白宫总统办公室会见了中国代表团并参加第七轮中美经贸高级别磋商,会后特朗普在接受中国日报记者提问时表示“希望所有公司竞争,而不想基于接口或者基于安全考虑认为地把人们堵在外面 ”。我们认为这是贸易摩擦改善和影响市场预期变化的关键因素,压制行业估值因素有望逐步减弱。

二、MWC吹响5G商用号角,运营商5G招标在即

全球移动通信技术方向标MWC大会将于2019年2月25日~28日在巴塞罗那召开,作为全球5G正式商用之前的行业盛会,产业链各方有望展示其最新5G产品进展,其中中国移动将公布其5G商用计划,中兴通讯将展示全球首个3.5G NSA组网方式的5G终端与系统网络端到端调通,华为将展示业界首款5G基站核心芯片。我们认为月底MWC的召开有望进一步提升市场对于5G的关注度。

我国5G商用进程如期推进,国内运营商5G招标在即。今年1月31日,中国移动公布2019年5G规模组网建设及应用示范工程无线主设备租赁单一来源采购结果,本次招标主要满足发改委前期组织的“5G规模组网建设及应用示范工程”项目需求。我们预计5G相关的规模更大的招标集采或将在今年3月底或4月初正式启动。

三、流量增长驱动扩容需求提升,叠加运营商低频重耕需求,4G景气超预期

流量持续增长驱动扩容需求提升。根据工信部统计,2018年度移动互联网累积流量达到711亿GB,同比增长189.1%。全年移动互联网接入月户均流量(DOU)达4.42GB,是上年的2.6倍;12月当月DOU高达6.25GB。新增承载流量的绝对值呈现指数增长,将带来无线网和承载网扩容需求提升,这对于4G的持续建设和通过5G提高建设效率压力和动力兼备。

中国联通41.6万站4G基站招标落地,运营商低频重需求驱动4G景气超预期。2月13日,根据C114报道中国联通完成41.6万站4G基站招标评审,华为、中兴、爱立信、诺基亚中标,排名分列第一至第四。本次联通L900及L1800基站招标总数为41.6万个,接近2018年新增4G基站之和。我们认为考虑到2019年中国移动及中国电信4G扩容需求,全年4G基站招标有望超过2018年全年,提振4G需求。

此外,2月19日,根据C114报道,中国电信800M再获1M新频段。我们认为本次800M频段的扩展有望夯实中国电信低频段全业务网络的基础,不仅可以保障边远地区良好的语音质量,还可以在最低的网络部署成本下快速提升农村区域的4G覆盖。早在2016年9月,中国电信便宣布启动800M频段频率重根,推进4G全网覆盖。在当前5G商用来临之际,为了给5G搭建一张连续覆盖的全业务基础网络,低频重耕有望提速。综上来看,我们认为在流量快速增长的大背景下,4G的扩容和5G新建的现实意义越发突出,而4低频重耕随着5G商用渐进有望加速以释放优质频谱,两者共同作用有望推动4G景气超预期。放眼全球,不同国家网络建设存在“时差”,海外招标有望推动景气延续。

四、5G布局领先,4G优势延续,重启定增有望进一步夯实5G领先优势

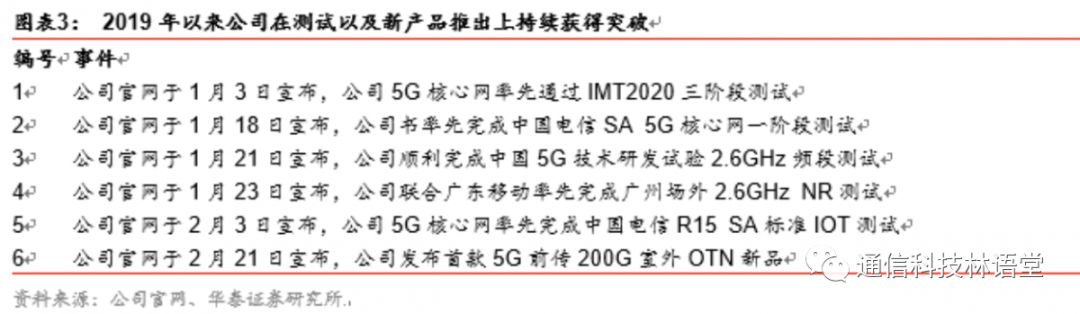

中兴通讯5G布局领先,2018年12月OVUM发布征询报告称,在Massive MIMO、系列化基站、微波、承载、中心网和终端等5G六大产品系列中,严厉意义上全球只要两家设备商可以提供完好的5G端到端处理方案,具有完好产品系列的规模优势,中兴通讯是其中之一。进入2019年公司5G产品及实验研发持续获得突破,展现了其行业领先性。

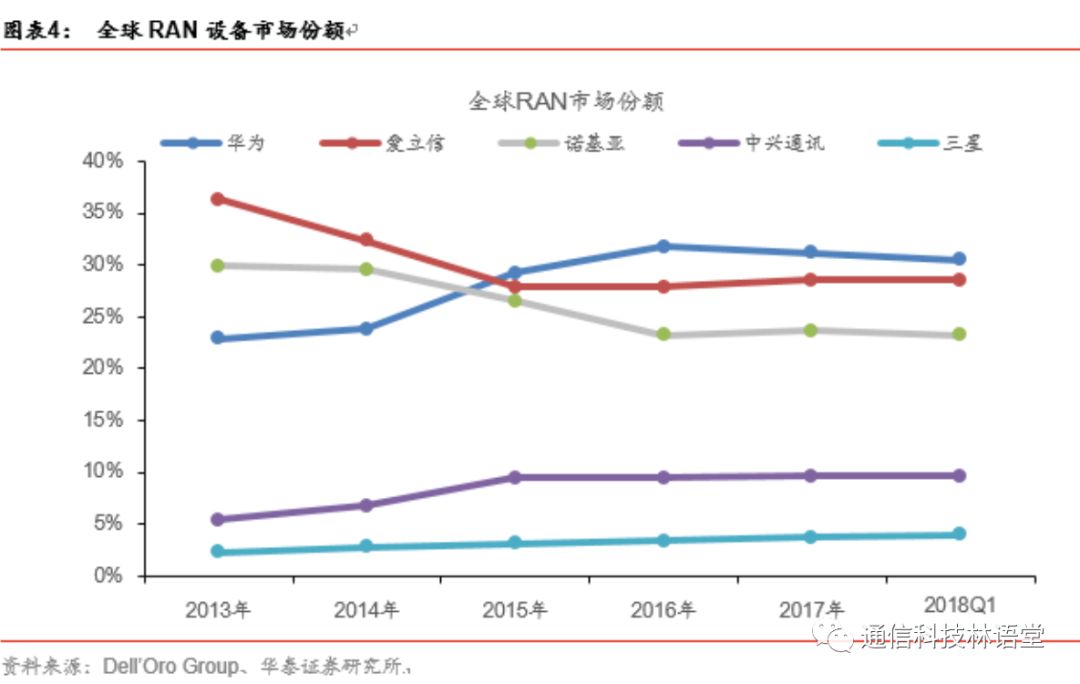

此外,公司作为全球四大设备商之一,有望受益于国内

4G

景气超预期。根据

Dell

’

Oro Group 2018

年

7

月份发布的全球无线接入网络(

RAN

)基础设施设备市场报告统计,

2018

年

Q1

全球

RAN

基础设施设备市场排名中,华为(

30%

)、爱立信(

29%

)、诺基亚(

23%

)、中兴(

9%

)、三星(

5%

)分别位居第一至第五名。国内市场方面,华为和中兴市场份额领先优势更为显著。

重启定增计划,加码5G布局。2018年1月17日,公司召开第七届董事会第四十四次会议,审议通过《关于延长2018年度非公开发行A股股票股东大会决议有效期的议案》,提请本次发行的股东大会有效期延长至2020年3月27日。同时董事会同意取消之前发行价格不低于30元人民币/股的发行底价。根据公司公告,本次定增拟以非公开发行A股的方式募集资金总额不超过130亿元,扣除发行费用后的募集资金净额将用于“面向5G网络演进的技术研究和项目开发”以及“补充流动资金”。我们认为5G是通信行业确定性的发展机遇,本次定增有望进一步加强公司在5G产品研发和生产上的领先性,为公司抢占5G发展机遇奠定基础并夯实全球领先通信设备商地位。