作者 | 暴哥

来源 | 暴财经(ID:icaijing123) 原创作品,转载请联系baoge-cj或评论留言

全国首套房利率已经连续上涨了9个月,最近的迹象显示,上涨的势头似乎有所缓和。部分地区,比如南京甚至出现了首套房利率的下跌。

看到这种状况,不少人惊呼,房贷利率似乎要见顶了。然而真的会这样吗?

暴哥的看法如下:

1、在利率市场化不断深化的阶段,尽管房贷具有一定的政策调节性,但依然是市场利率中的一员,它变动的基本方向并不会超出市场利率走向的整体趋势。

因此,

房贷利率见不见顶,最关键仍然要看市场利率未来的走势。

那么未来市场利率怎么走呢?

这个所谓市场利率中的市场当然是指我们中国的市场,但是中国的市场利率又不完全受到我们自己的主观控制。

从外部环境来说,08年以后,15年之前,欧美各国的货币政策就一个字——宽松。宽松到正常货币政策无效,得寻思着用非正常的手段,才能刺激经济。

这种背景下,对于我们中国来说,从货币政策角度上,其实我们独立性是很强的。因为我们可以根据自己的经济状况来及时调整货币政策,而不用过分担心,美国等西方国家的货币政策收紧,走强带来的负面作用。

然而,最近3年,随着美联储依序退出宽松、加息、缩表,欧洲央行减少购债规模、英国加息等等西方国家一系列的收紧措施作用下,此前国内货币政策的宽松度逐渐消失,且随着未来预期之内的欧美货币政策继续收紧,宽松度会进一步收窄。

从内部来说,大会之后,监管层面上其实目前来看更加严格了(IPO立竿见影),而且从几位金融部门的负责人的态度反映出一种对金融风险的忧虑。这意味着,监管可能不但不会放松,反而会进一步提高。这种提高也许不像此前的疾风暴雨式,但其深度和广度绝对不亚于以往。

监管强化,需要货币政策的配合,不然事倍功半。而且监管本身自带市场利率上行的作用。

所以,市场利率未来上行可期,房贷作为其中一员,焉有不继续走高的道理?

2、此前,暴哥曾经提出过一个观点,到现在这个阶段,

银行调整房贷利率早已不是政策因素这么简单,而是有充分的自主性。

从银行的角度出发,市场利率的变动对应的反映出其资金成本的变动,而房贷作为银行的一种盈利方式,实际上是反应了借出资金收益率。

做买卖的都知道,低买高卖,银行这种做资金买卖的行当,必然也要服从这个基本规律,亏本的买卖银行不会做。

现在,银行的资金成本逐步抬升,但房贷等收益端其实并没有水涨船高,同步抬升。

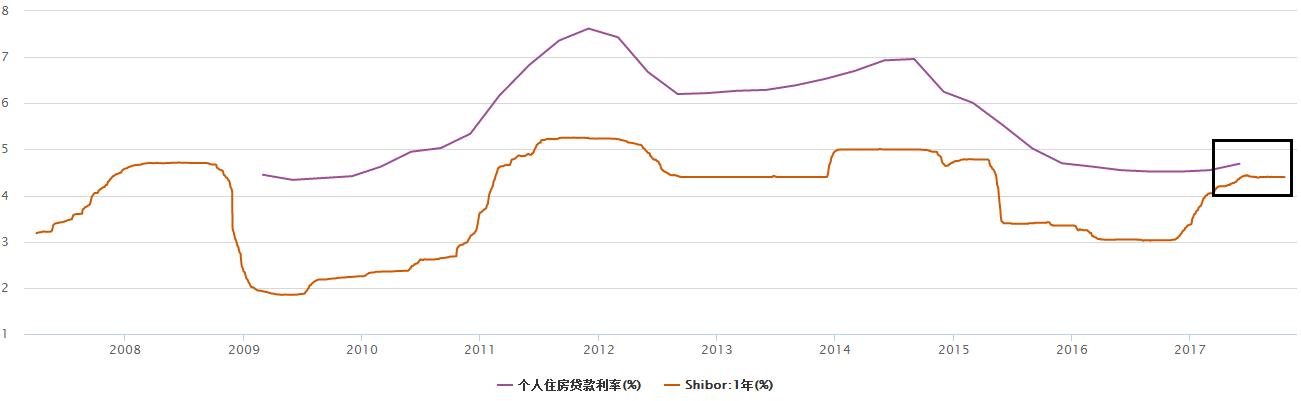

根据央行公布的季度个人房贷利率走势和1年期上海银行间利率(看作是银行的借钱成本)走势我们会发现,此前两者保持的利差,正在迅速的收窄。

在进入低速发展阶段以后,银行面临着越来越大的压力,盈利端增长如果不能覆盖潜在资产质量变差和债务等问题,那么经营风险可能会更大。

央行个人房贷利率和1年期上海银行间利率走势图,两者迅速缩窄

因此,实际上银行自身已经具备强烈的提高利率的意愿,ZF的影响力,反而可能倒过来成为抑制其提高利率的因素。

3、房地产市场本身不是一个完全市场化的市场。ZF作为重要的参与方有强大的影响力。

现在为了避免房地产市场过热,ZF采取了限制房贷额度,定向加息等手段。

就限制房贷额度而言,持续性的额度限制,会导致房贷成为和刚刚发售的苹果X一样成为一种稀缺资源。

俗话说稀缺就会有溢价。想要及时获得房贷,买房者需要拿出溢价来。

根据最新的消息,年底房贷额度持续紧张,包括四大行在内的很多银行,很多地区,今年的房贷额度早已发完,出现了无贷可放的情况。

不少购买者为了买房给出超过银行贷款利率的价格。这种情况延续下去,无疑会从买卖双方,博弈的角度进一步助推房贷的走高。

在市场中,有一个例子,几乎所有人都不喜欢,甚至反感,就是发灾难财。举例来说,当飓风来临的时候,民众会抢购水、食品、工具等基本物资。此时某些商家会坐地起价。

商家的表现无疑令所有人反感。但是,从另外一个角度讲,商家或许并不是单纯的把利益最大化这么简单,而是起到了调节市场的一个作用。

提价之后,无疑会抑制不同人的需求,抑制程度最深的是那些实际需求最低的,而真正有需求的往往不在乎价格的弹性。所以,从供需平衡的角度来说,需求减少了,供给不变,反而有助于长期市场的稳定。

如今在房贷限量的情况下,银行和购房者之间可能也会出现相类似的情况,(而且银行不存在囤货的现象)其结果是清除掉投机者,让房子真正落到刚需人群手里。