|

投资要点:

|

|

新修订的药品管理法通过,进一步保障药品的安全、有效、可及,有利于创新

药和

“

互联网

+

医疗

”

模式的企业。

8

月

26

日,十三届全国人大常委会第十二

次会议经表决,通过了新修订的药品管理法。《药品管理法》对药品研制、生产、

经营、使用活动建立了严格的监督管理制度,从法律层面严惩生产、销售假药

劣药的违法者,保障药品的安全、有效、可及。

另外,《药品管理法》鼓励研究和创制新药。我们认为《药品管理法》有利于医

药行业的长期发展,尤其在儿童用药、罕见病、公共卫生急需和中药方面的创

新药受到国家的重视,未来可以关注新药临床价值高、在研管线丰富、自主研

发能力强的龙头企业。受益于未来新药研发、临床试验的增加和各环节监管的

加强,

CRO

、

CDMO

行业集中度进一步增加,有利于行业进一步发展。我们还

认为国家部分放开线上药品销售,对拥有国家许可的药品经营厂家利好,同时

促进药品零售行业积极探索新的销售模式,未来可以关注

“

互联网

+

医疗

”

模式 的企业。

国产新药在海外不断的获批,预示着国产新药初步进入收获期,同时国内市场

也不断传来利好消息。

8

月

29

日,恒瑞医药向

FDA

申报的仿制药注射用达托

霉素简略新药申请已获得批准。

8

月

22

日,百济神州宣布

FDA

受理泽布替尼

用于治疗先前至少接受过一项治疗的套细胞淋巴瘤

(

MCL

)

患者的新药上市申 请

(

NDA

)

并授予优先审评资格。

8

月

28

日,冠昊生物实现了拥有完整自主知

识产权的国家

1

类新药

“

本维莫德乳膏

”

成功投产和销售。

8

月

19

日,东阳光

药自主研究及开发的抗丙型肝炎新药磷酸依米他韦已经向国家药品监督管理局

递交新药上市申请,预计将在

2019

年第三季度内获得受理。我们认为在鼓励创

新药的政策推动下,自主研发的国产创新药会在更多领域实现新的突破。

我们建议关注

:

1

)

具备品种持续兑现能力的创新药企和业绩快速增长

CRO/CMO

板块

(

恒瑞医药、贝达药业、泰格医药、药明康德、凯莱英等

);

2

)

非药、消费类龙头公司,包括连锁医疗服务

(

爱尔眼科、通策医疗

)

、药店

(

益 丰药房、老百姓、一心堂、大参林

)

,消费类属性较强标的

(

鱼跃医疗、片仔癀

);

3

)

趋势向好的细分行业公司

(

迈瑞医疗、我武生物、长春高新、山东药玻、健 帆生物

)

等。

海通医药

2019

年

9

月组合

:

爱尔眼科,老百姓,国药股份,通策医疗,华兰生

物,恒瑞医药,药明康德,泰格医药,迈瑞医疗

(

排名不分先后

)

。

风险提示。

政策推进不达预期,医保控费加剧风险,估值波动的风险。

|

1.

医药行业观点

1.1

行业看

法

:

我们建议关注

:

1

)具备品种持续兑现能力的创新药企和业绩快速增长

CRO/CMO

板块

(恒瑞医药、贝达药业、泰格医药、药明康德、凯莱英等);

2

)非药、消费类龙头 公司,包

括连锁医疗服务(爱尔眼科、通策医疗)、药店(益丰药房、老百姓、一心堂、 大参林),消费类属性

较强标的(鱼跃医疗、片仔癀);

3

)趋势向好的细分行业公司(迈 瑞医疗、我武生物、长春高新、山东药

玻、健帆生物)等。

关注科创板生物医药板块潜在标的。

根据wind 援引投中网报道,8 月 27 日,上交 所发布的科创板上市委第 20 次审议会议结果显示,华熙生物、博瑞医药 2 家公司首发 上市申请获得同意。关注科创板生物医药板块潜在标的,据 wind 数据,截至 2019 年 8 月 31 日,共有 36 家生物产业公司申报科创板,占科创板全部标的 23.68%。

新修订的药品管理法通过,进一步保障药品的安全、有效、可及,有利于创新药

和

“互联网+医疗”模式的企业。

8 月 26 日,十三届全国人大常委会第十二次会议经表 决,通过了新修订的药品管理法。针对市场上假药、劣药、药价高、药品短缺等突出问 题,《药品管理法》对药品研制、生产、经营、使用活动建立了严格的监督管理制度, 从法律层面严惩生产、销售假药劣药的违法者,全面提升药品质量,保障药品的安全、 有效、可及。

另外,《药品管理法》与近年来相关政策方向一致,鼓励研究和创制新药,包括

1. 鼓 励具治疗严重危及生命的疾病或者罕见病、对人体具有多靶向系统性调节干预功能等的 新药研制。2. 采取有效措施对儿童用创新药予以优先审评审批。3. 优化审评审批流 程。4. 建立和完善符合中药特点的技术评价体系。5. 对治疗严重危及生命且尚无有效 治疗手段的疾病以及公共卫生方面急需的药品,药物临床试验已有数据显示疗效并能预 测其临床价值的,可以附条件批准。我们认为《药品管理法》有利于医药行业的长期发展,尤其在儿童用药、罕见病、公共卫生急需和中药方面的创新药受到国家的重视,未来可以关注新药临床价值高、在研管线丰富、自主研发能力强的龙头企业。受益于未来 新药研发、临床试验的增加和各环节监管的加强,CRO、CDMO 行业集中度进一步增加,有利于行业进一步发展。

《药品管理法》还强调药品上市许可持有人、药品经营企业通过网络销售药品,应

当遵守本法药品经营的有关规定。其中疫苗、血液制品、麻醉药品、精神药品、医疗用

毒性药品、放射性药品、药品类易制毒化学品等国家实行特殊管理的药品不得在网络上

销售。我们认为国家部分放开线上药品销售,对拥有国家许可的药品经营厂家利好,同

时促进药品零售行业积极探索新的销售模式,未来可以关注

“互联网+医疗”模式的企 业。

国产新药在海外不断的获批,预示着国产新药初步进入收获期,同时国内市场也

不断传来利好消息。

8 月 29 日,恒瑞医药公告,该公司向 FDA 申报的仿制药注射用达 托霉素简略新药申请已获得批准。达托霉素是由 Lilly(礼来)公司最初研究,Cubist 制 药公司开发的环脂肽类抗生达托霉素,临床主要用于治疗复杂性皮肤及皮肤软组织感染 与金黄色葡萄球菌引起的菌血症。自 2003 年 9 月经美国 FDA 首次批准后,目前包括恒 瑞医药已有 12 个公司的注射用达托霉素产品在海外获批上市。该公告中援引 IMS 数据 库:2018 年达托霉素全球销售额约为 8.7 亿美元,美国销售额约为 6.8 亿美元。我们预 计未来恒瑞医药可以在美国市场销售该药品,预计对公司拓展海外市场带来积极影响。8 月 22 日,百济神州宣布 FDA 受理泽布替尼用于治疗先前至少接受过一项治疗的套细 胞淋巴瘤(MCL)患者的新药上市申请(NDA)并授予优先审评资格,处方药申报者付 费法案(PDUFA)日期为 2020 年 2 月 27 日。我们认为泽布替尼有望成为首个在美国 上市的国产创新药。目前中国国家药品审评中心正在对泽布替尼用于治疗 R/R MCL 和 R/R CLL/SLL 的新药上市申请进行审评,我们预计泽布替尼 2019 年能够在中国获批上 市。我们认为国产仿制药、创新药在海外不断的获批,预示着国产新药初步进入收获期,进一步提高国产新药的海外影响力。

除了海外市场,创新药在国内市场也不断传来利好消息。根据

wind 援引证券日报 报道,8 月 28 日,冠昊生物实现了拥有完整自主知识产权的国家 1 类新药“本维莫德乳 膏”(曾用名:苯烯莫德乳膏)成功投产和销售。本维莫德乳膏是银屑病外用药治疗 30 年来的新突破,是我国皮肤病领域首个全球创新药。由于是非激素小分子化学药物,并 且疗效确切、复发率低,对于皮肤科医生和银屑病患者而言,本维莫德乳膏是一个全新 用药选择。根据 wind 援引智通财经报道,8 月 19 日,东阳光药自主研究及开发的抗丙 型肝炎新药磷酸依米他韦已经向国家药品监督管理局递交新药上市申请,预计将在 2019 年第三季度内获得受理。磷酸依米他韦是国家 1 类抗丙肝口服直接抗病毒药物 (DAA 药物),也是将在中国国内实现商业化的首批国产自研 DAA 药物。在中国大陆 地区完成的 II 期及 III 期临床试验数据显示,该新药针对基因 1 型无肝硬化丙肝患者疗效 显着,SVR12(12 周持续病毒应答率)达 99.8%,且用药安全性及耐受性良好。我们认为 在鼓励创新药的政策推动下,自主研发的国产创新药会在更多领域实现新的突破。

1.2

2019

年

9

月组合

结合个股基本面情况,我们给出的

2019 年9月组合为:

2

.

201

9

年

8

月组合回顾

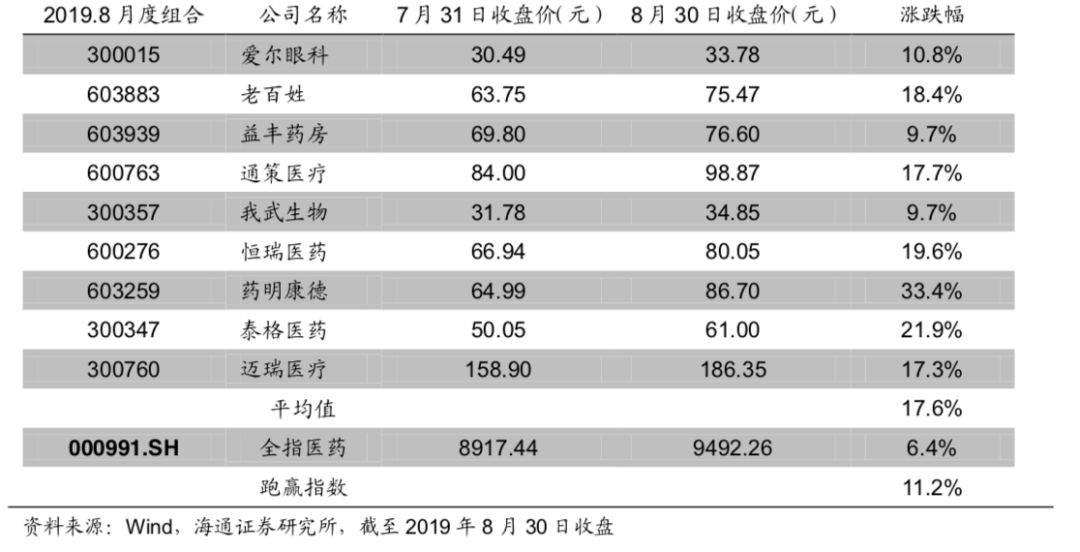

2019 年 8 月月度组合:爱尔眼科,老百姓,益丰药房 ,通策医疗,我武生物,恒 瑞医药,药明康德,泰格医药,迈瑞医疗(排名不分先后)。8 月组合平均上涨 17.60%, 同期全指医药上涨 6.40%,跑赢医药指数 11.20 个百分点。组合内表现较好的有药明康 德(+33.4%)、泰格医药(+21.9%)、老百姓(18.4%)。

2.2

今年市场表

现

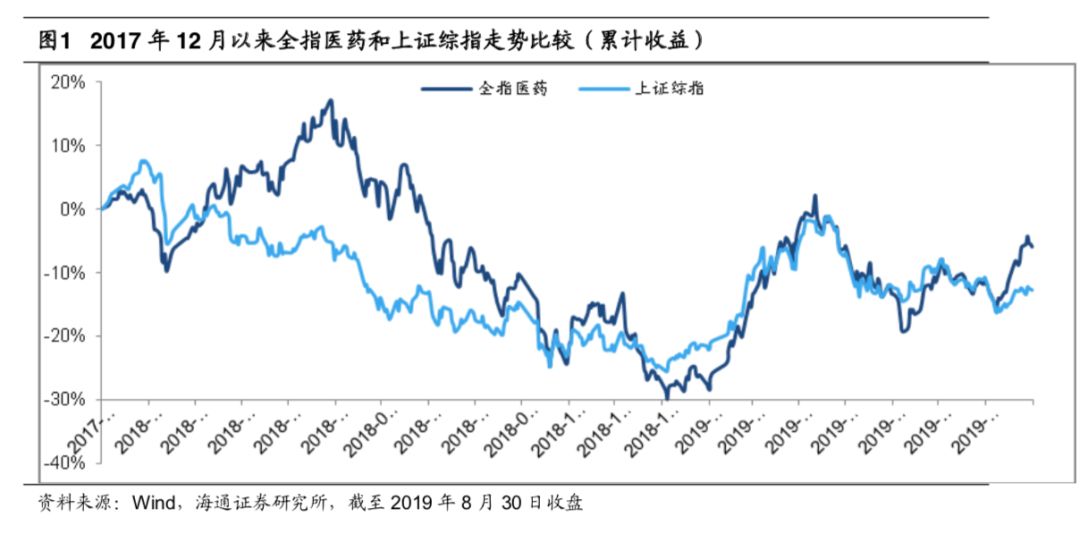

:医药板块强于上证综指

8 月份以来,全指医药维持震荡,8 月份全指医药指数上涨 6.40%,同期上证指数 下跌 1.6%,医药指数跑赢上证 8 个百分点。

自年初以来,全指医药指数上涨 27.72%, 同期上证指数上涨 15.73%,医药指数表现强于上证综指。

2.3

个股市场表现

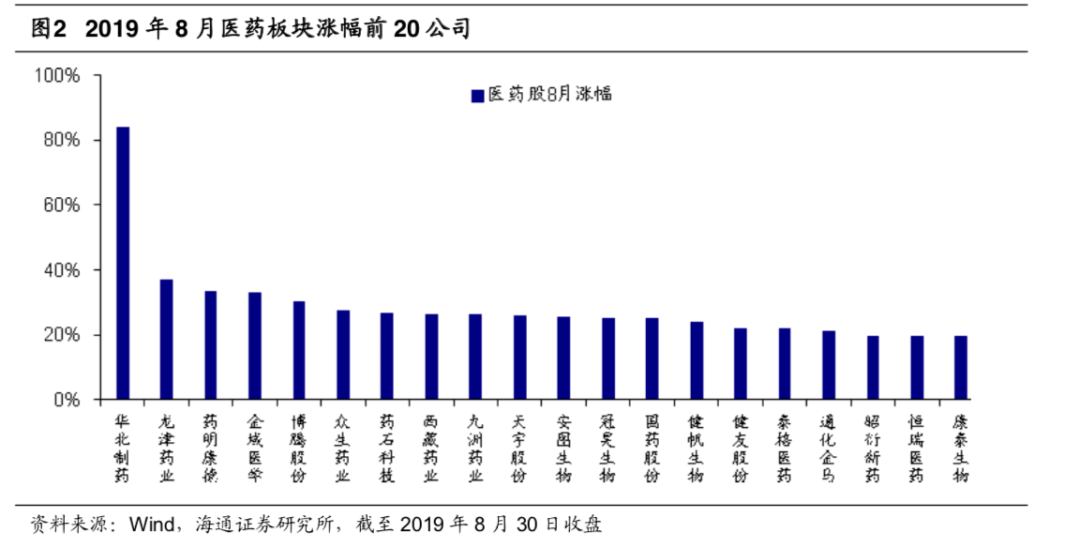

8 月涨幅前三企业为华北制药(+83.94%)、龙津药业(+37.22%)、药明康德 (+33.41%)。

2.4

估值水平

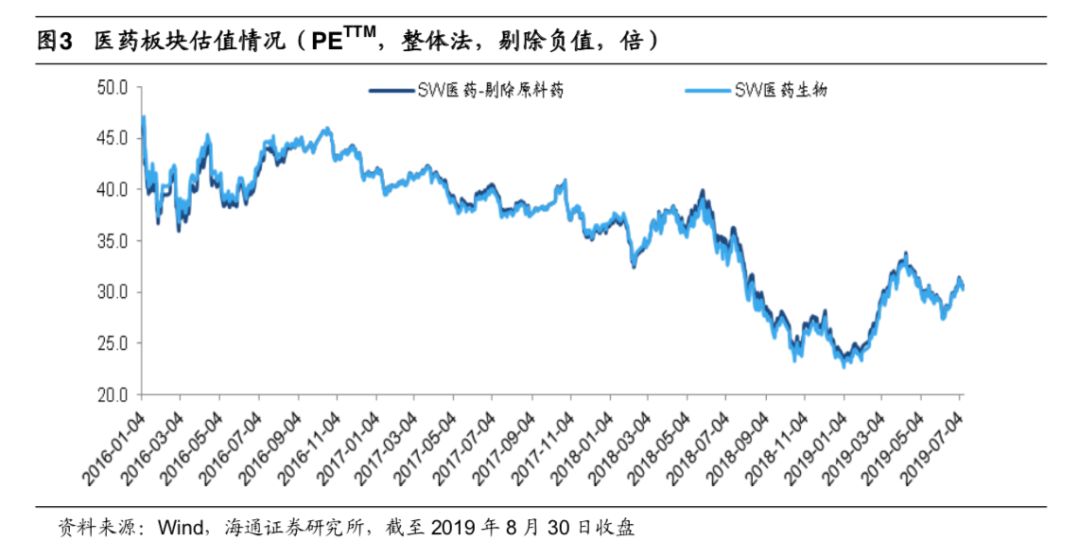

目前医药板块按

8 月 30 日收盘价计算的动态 PE(TTM)为 32.60 倍(剔除负值),

不含原料药为

32.80 倍,处于 2016 年以来中下水平。

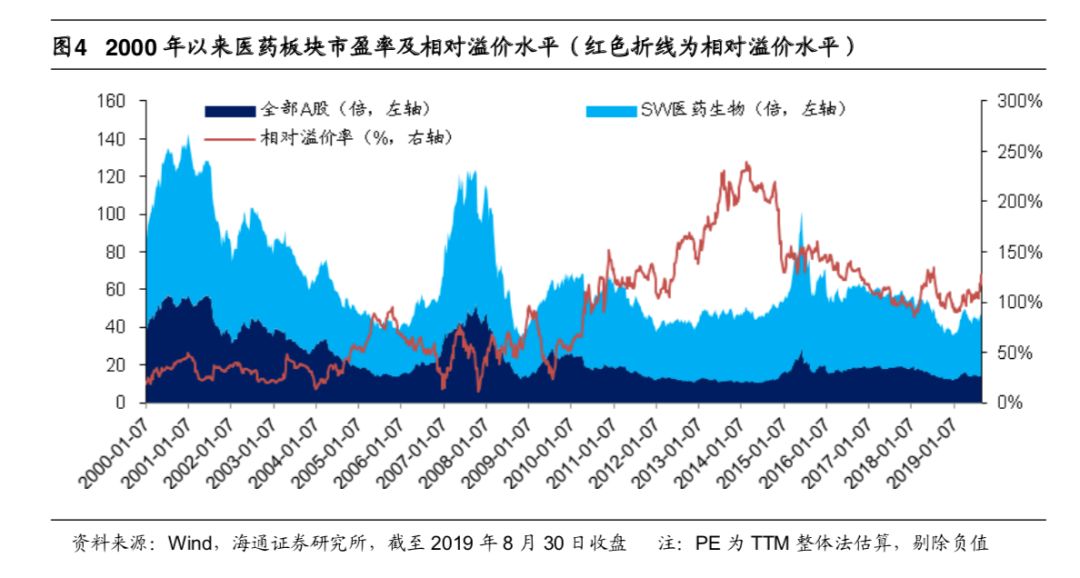

医药板块相对于全部

A 股的溢价水平自 2010 年以来一直呈现高位水平,2014 年以

来,溢价率持续下降,当前相对溢价率

126.08%。

3.

医药行业及个股动向

1.1

行业动向

新药品管理法严格保障药品的安全、有效、可及,鼓励新药。

8 月 26 日,十三届 全国人大常委会第十二次会议经表决,通过了新修订的药品管理法。针对市场上假药、 劣药、药价高、药品短缺等突出问题,《药品管理法》对药品研制、生产、经营、使用 活动建立了严格的监督管理制度,从法律层面严惩生产、销售假药劣药的违法者,全面 提升药品质量,保障药品的安全、有效、可及。

另外,《药品管理法》与近年来相关政策方向一致,鼓励研究和创制新药,包括

1. 鼓励具治疗严重危及生命的疾病或者罕见病、对人体具有多靶向系统性调节干预功能等 的新药研制。2. 采取有效措施对儿童用创新药予以优先审评审批。3. 优化审评审批流 程。4. 建立和完善符合中药特点的技术评价体系。5. 对治疗严重危及生命且尚无有效 治疗手段的疾病以及公共卫生方面急需的药品,药物临床试验已有数据显示疗效并能预 测其临床价值的,可以附条件批准。《药品管理法》还强调药品上市许可持有人、药品 经营企业通过网络销售药品,应当遵守本法药品经营的有关规定。其中疫苗、血液制 品、麻醉药品、精神药品、医疗用毒性药品、放射性药品、药品类易制毒化学品等国家 实行特殊管理的药品不得在网络上销售。

2019 版新医保目录鼓励创新力度加强,谈判品种显示分化趋势。

8

月 20 日 2019 年版医保目录发布,此次目录共调入 148 个品种(其中西药 47 个)、调出 150 个品种 (含国家重点监控药品 20 种)、乙类调甲类 74 个品种。拟谈判 128 个品种(109 个西 药+19 个中成药),远超此前谈判数量,体现医保鼓励创新力度。对于整体政策,我们 认为此次医保目录调整鼓励创新力度超前,此外新进仿制药制定统一支付标准(利好国 产替代)、取消地方增补权限。

过往谈判品种显示分化趋势,格局良好的仿制药、潜在创新品种有望获益

: 16 年 首批谈判三品种全部进入常规目录,无需再进行谈判。17 年谈判品种即将到期,我们 预计将重新谈判,我们认为降幅将由竞争格局、适应症扩展、渗透率等因素决定,对公 司影响暂未知。我们认为 18 年谈判品种由于未到期,可能不参加本次谈判,价格有望 维持稳定,对相关公司构成边际利好。

1.2

个股

动向

1.2.1

微芯生物:原创新药先锋,研发平台助力持续创新

原创新药先锋,研发平台助力持续创新。

我们认为创新药行业研发风险大,具备 持续创新能力的标的极度稀缺,公司已展现持续创新潜力:(

1

)研发梯队形成,西达 本胺已上市且乳腺癌适应症正申请上市,西格列他钠临床

III

期已完成,西奥罗尼处于 临床

II

期;(

2

)具备“

know-how

”能力,我们认为公司是国内少有的经历过创新药从 实验室研发到上市阶段全流程的自主研发型企业;(

3

)西达本胺开专利授权欧美先河, 先后授权沪亚生物、日本卫材等,验证产品创新性。

研发迎来收获期,近

3

年营收、净利润有望高速增长。

公司西达本胺乳腺癌适应 症已提交上市申请、西格列他钠

2

型糖尿病适应症有望

2019

年提交上市申请,未来三 年大适应症上市有望带动收入端高增长。

2018

年研发费用率

29%

,我们认为公司资本 化临床最后一期研发投入的情况下,在保持自主研发的情况下研发费用不会出现大幅 增长。在市场导入阶段,销售费用有望促进营收增长,保持销售费用率稳定。因此我 们预计

2019-2022

年公司营收、净利润有望高速增长。

原创新药平台,后续品种值得期待。

公司自主创建“基于化学基因组学的集成式 药物发现及早期评价平台”,产品均为新分子实体。目前国内外大量试验正探索西达 本胺与

PD-1/L1

、

CAR-T

疗法联用,并拓展艾滋病、

NSCLC

等多个适应症。临床前有

JAK3/JAK1/TBK1

、

ASK1

、

IDO

、

PD-1/L1

、

NR

等靶点产品。

未来

1

年内的催化剂。

西达本胺乳腺癌获批上市,西达本胺日本地区申请上市, 西格列他钠

2

型糖尿病申请上市,西奥罗尼

II

期临床初步数据披露。