前世今生

1990年,在三十岁的我们呱呱坠地之际中国郑州粮食批发市场开业,一起开启探索之旅。

1998年,期货市场大整顿,交易所从15家减至3家,交易品种锐减,而活跃品种更是稀少。

2004年9月22日,大商所再次隆重推出玉米期货品种,为“保险+期货”模式的推出提供了必备土壤。

2008年的冬天,国家对玉米实施临储托底收购,保障农民收入,稳定粮食供应,非市场化负面症状也随之而来。

2008年的冬天,国家对玉米实施临储托底收购,保障农民收入,稳定粮食供应,非市场化负面症状也随之而来。

2015年,国内玉米过剩明显,国外价格倒挂,企业转而找替代;多年收储使得财政、库存压力骤增。

2016年,我国取消玉米临储托市收购政策,试点“市场定价+价补分离“政策,国内玉米价格由此进入市场竞价阶段。

自2016年至今,中央“一号文件”连续五年点名“保险+期货”模式,国家从政策层面引导我国农业创新风险管理方式。

自2016年至今,中央“一号文件”连续五年点名“保险+期货”模式,国家从政策层面引导我国农业创新风险管理方式。

迭代历程

农民伯伯种田一把好手,学习衍生品需要从长计议,短时间更难凭借一己之力进入期货市场;

我国大部分区域仍是人人一亩三分地,农业种植规模小而散,风险管理没有规模效应;

保险+期货,为攻克以上两大痛点而生,汇聚风险管理需求,专业事情交给专业的人,规模集约管理风险。

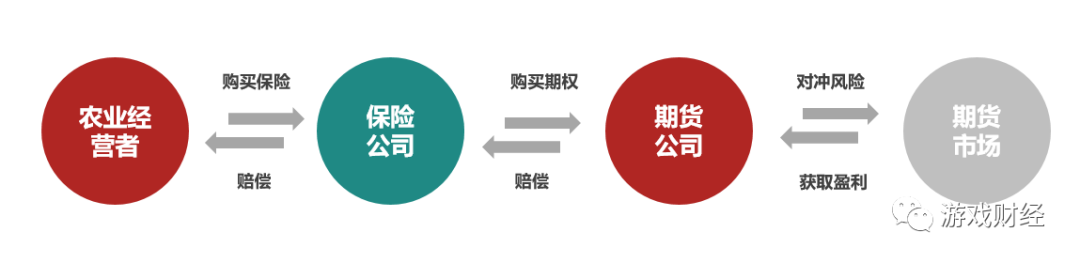

农民伯伯向保险公司买保险产品——转移收入风险或价格风险;

保险公司同时向期货公司买期权——转移价格风险;

期货公司在期货市场上对冲价格风险。

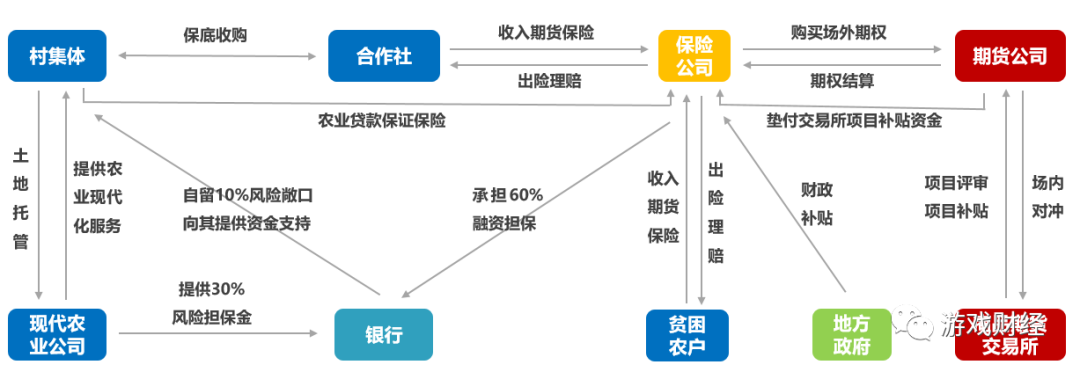

秉承“推进农业农村现代化、振兴乡村”的思想,不断丰富、迭代“保险+期货”模式:

为解决农民种地问题,

引入合作社、大户、现代化农业企业等主体进行土地托管、流转,让有志者在城市安心务工。

为解决农民售粮问题,

引入合作社、现代化农业企业托底收购、基差收购等形式,为农产品销售环节提供服务。

为解决农民贷款问题,

引入农业贷款保证保险、收入保险权益转让等机制,打消银行放款的后顾之忧,解决农业经营主体贷款难的问题。

为解决农民保费问

题

,

引入交易所补贴、政府补贴、国企扶贫、知名企业捐赠、公益基金等多方资金支持,以及不断优化产品设计,力降成本。

传统“保险+期货”模式逐渐演变为

“保险+期货+订单农业+基差收购+银行+政府”

等更为丰富的多元化模式。

多方共同助推“保险+期货”模式在全国范围内复制、迭代,提升我国农业经营者长期风险管理意识,推动我国农业现代化发展进程。

深思辩思

(一)收入与价格

从投保范围来区分,当前市场上“保险+期货”主要分为价格险和收入险,且交易所与财政主要支持种植业与养殖业相关的农副品种,而农副产品容易受到天气、虫害、技术、政策等因素影响,兼具自然风险、市场风险等多种风险来源。

农业经营者收入取决于产量和价格,而产量和价格呈现负相关性,且价格风险的系统性高于产量风险,所以收入整体波动小于价格和产量波动,比如今年台风对东北玉米“三连击”,玉米产量受到不同程度减产,但是河南山东玉米产量获得丰收,玉米价格全国性整体上扬。

农业经营者收入取决于产量和价格,而产量和价格呈现负相关性,且价格风险的系统性高于产量风险,所以收入整体波动小于价格和产量波动,比如今年台风对东北玉米“三连击”,玉米产量受到不同程度减产,但是河南山东玉米产量获得丰收,玉米价格全国性整体上扬。

现阶段我国保险公司不能自己进入衍生品市场对冲,其优势在于通过风险汇聚安排处理低相关性的风险,期货风险子公司善于对冲系统性强的风险。同时,我国保险公司业务覆盖范围大于期货风险子公司的特点,强化了保险公司风险化解的相对优势。

(二)农产品与工业化工品

从投保品种来区分,当前三大交易所主要推动“保险+期货”在农产品上应用,具体包括收入险、价格险,以及场外期权的模式类型,由于我国农业小而散、专业知识缺乏,以及保险公司业务领域相对优势,“保险+期货“模式在农产品领域较场外期权更具优势。

然而,在工业品化工品方面,企业直接参与场外期权效果更优。除了相关企业比农业经营者规模相对集约、专业知识较高外,主要原因有以下几个:

其一、在工业品化工品行业中,期货公司业务覆盖面积相对更广、客户开发具有相对优势。

其二、在企业没有更多方面资金补贴的情况下,“保险+期货“成本更高,尤其是在价格险种类型中,保险公司起到的仅是通道作用,所以企业直接参与场外期权风险管理效果更优。

其三、企业风险管理操作相对灵活,比如场外期权类型选择、开平仓频率等方面,保监会监管下的保险公司可能还需在保险产品设计、运行细则等方面突破制度关。

头脑风暴

作为生在乡村的自己,

亲身经历着老家人在苦心经营养殖业时对镇上兽医的极度依赖——让用什么药就用,让什么时候用药就用;

感同身受的体会到老家人心甘情愿为养的鸡买保险也不舍得为自己买保险的心酸;

亲眼目睹着老家人为生活为家庭而四处以高息民间借钱扩建鸡舍的满面愁容。

作为在郑州街头的金融打工人,

广播播报中央“一号文件”连续五年再次点名“保险+期货”模式,而今年重点强调“优化“。

如何优化??一直以来是从业人员苦苦追寻的目标,日复一日、永不满足,自己也头脑风暴一下。

(一)产品优化设计构想

保

险公司优势在于处理相关性较低的风险,且传统险种已经一定程度下沉到种植业与养殖业基层。借鉴收入险将“产量与价格风险相结合、保险与期货公司各自分担”的设计思路,研究更多的价格险与保险公司传统险种融合的产品。最终目的不是为了打包强买强卖,而是通过创新风险精算定价方法进而设计新的保险产品,然后分拆化解,发挥保险与期货双方业务推广、风险化解等相对优势,同时达到补贴资金更大规模集约化管理风险的效果。(ps:相关课题前期可能需要在校师生与从业研究者共同研究论证,在此仅提供一个思路)。

(二)流程优化设计构想

现行的“保险+期货+订单农业+基差收购+银行+政府”模式已经将多方拉入局中,各方都有自己的角色扮演,但是若各司其职,有时项目意向难达成,有时项目进程推进不顺畅。各个角色间交流、协同仍然需要加强,甚至角色界限或许没那么明确。我国农业经营者不论主动还是被动,已经开始从小农业向现代化大农业方向前进,然而小变大的规模化演变需要资金支持。全球银行以巴塞尔为主要风管架构,如何向“弱势主体“输血是个历史问题。

现有模式中已经陆续引入贷款保证保险、收入保险权益转让、土地托管企业担保、银行提高风险承担敞口等措施,解决银行与农业经营者不匹配的问题。后续,参与保费“直给“补贴的方式可否更加灵活的处理使用方式,比如为农业经营者提供一定程度风险担保,风险触发则赔,反之不赔,提高资金使用效率,同时以解决融资痛点为抓手,加大模式推广。

最后一句祝愿商品场内期权市场,水大鱼大,场外不负重托。