点击金融行业网,金融大拿、业内人士都在这里

今日微信号力荐 理财头条licaitt (长按红色字复制)

今日微信号力荐 理财头条licaitt (长按红色字复制)

来源:中金在线、21世纪经济报道、中国经济网、每日经济新闻、东方财富网、券商研报、华尔街见闻(ID:wallstreetcn)等

导语:今天(2月3日)是农历鸡年的第一个交易日,央行开市就使出霹雳手段:“加息”!节前节后,双双出手!市场再次迎来巨震!

今日(2月3日)央行全面上调了逆回购的中标利率:

7天期逆回购操作中标利率2.35%,此前为2.25%;

14天期逆回购操作中标利率2.5%,此前为2.4%;

28天期逆回购操作中标利率2.65%,此前为2.55%。

“加息”之所以要打上引号,是因为这里的加息不同于通常意义上央行直接对存贷款基准利率的调整,而是央行定点或者在特定环节将利息抬高。

所谓逆回购,是指央行向银行等金融机构购买有价证券,并约定在将来特定日期买回。简单理解,逆回购是央行放水,逆回购到期则意味着央行要将之前放的水抽回来。

逆回购相当于央行给银行借钱,逆回购利率提高,意味着银行从央行那里借钱的成本提高了,银行的成本自然会转嫁到下游,进而将利率抬高的影响传导至整个经济体。

此外,央行还上调SLF利率,隔夜品种上调35个基点至3.1%;7天和1个月品种均上调10个基点,分别至3.35%和3.7%。

所谓SLF(业界将其称为“酸辣粉”),全名为常备借贷便利(Standing Lending Facility),也是央行给银行借钱的一种货币工具,但期限较短,通常在1~3个月。SLF利率上调的功效,和逆回购的核心原理其实是一致的。

据报道,对不符合宏观审慎要求的地方法人金融机构,央行将在上述调整后利率基础上加100个基点。即隔夜,7天、1个月的利率分别为4.1%、4.35%、4.7%。

实际上这不是央行第一次变相加息了,节前央行曾将6个月和1年期MLF利率分别上调10个基点至2.95%、3.1%。

央行行长助理张晓慧表示,货币政策总体应保持审慎和稳健,既要适度扩大总需求,防止出现经济短期过快下行,又不能过度放水。

图为张晓慧

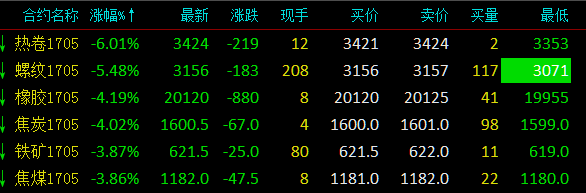

3日早盘,黑色系集体大跌,其中热卷和螺纹钢触及跌停,焦炭、焦煤亦跌4%左右。

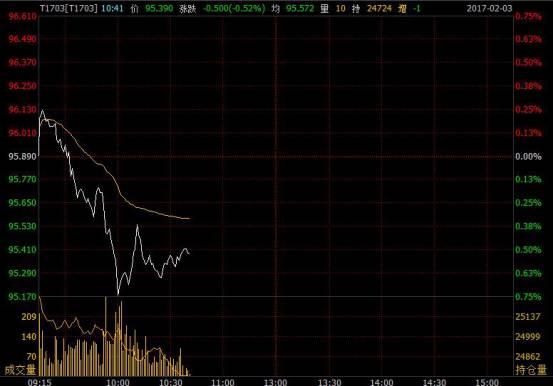

国债期货大跌。10年期债T1703一度大跌1.3%;10年国开活跃券160213收益率上行10.55bp报4.06%;10年国债活跃券160023收益率上行6.67bp报3.41%。

股市方面,鸡年首个交易日两市缩量震荡收跌,沪指终结“五连阳”。截止收盘,沪指报3140.17点,跌0.60%。成交量更是刷新了去年年初熔断以来的逾一年新低,两市合计成交不足2500亿元,沪市不足1100亿元。

关于央行今日全面上调了公开市场逆回购操作利率,市场上对此也有了多方面的看法。

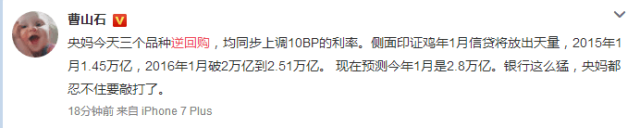

自媒体人曹山石表示:

刘晓博则认为以下两个因素非常重要:

第一、这是降杠杆、防风险的需要。

2016年前10个月,是历史上利率最低、流动性最宽裕的时期,央行的初衷是通过放水,让资金流入实体经济。事实上收效甚微。2017年是美元加息提速之年、特朗普新政元年,不确定因素非常多,防范金融风险、防范资产泡沫是央行当务之急。

第二、这是稳定人民币汇率的需要,也是缓解跟美国矛盾的需要。

在过去几个月,央行采取这种战术:先是在11月到12月加速贬值到接近7,然后在进入2017年之后节节升值。这样做有两个目的,第一,打消人民币贬值的市场预期;第二,稳住特朗普的预期,给他面子,避免开打全面贸易战。

春节期间,特朗普就汇率问题对德国和日本开炮,认为他们操纵汇率,认为美元汇率偏高。话音刚落,欧元、日元对美元就开始小幅升值。此次中国央行加息,有利于稳住人民币汇率。

虽然普通人对央行收紧货币的行动感受还不太明显,但从各大券商的研报中可以看出,在分析师眼里,这却是一个极为重大的转折信号。

招商证券的徐寒飞就表示:“这是央行货币政策全面逆转的信号,意味着2014年以来的货币宽松结束了。年前大家只是猜测,央行会不会只调长端利率不调短端,现在看来是长端短端一起调了。”

华泰宏观李超团队认为:基准利率虽然未动,但政策利率已经全面加息。央行利率市场化推进速度会进一步加快,央行已经释放明显的紧缩信号,不必等基准利率提高。央行将会继续通过提高政策利率曲线来逼迫债市去杠杆;整条曲线的拐点性的上移在长期将成为股市的偏空因素。

国君宏观:央行全面提升资金利率,货币政策收紧反映了三重信号:一是抑制信贷增速过快,二是反应短期经济不弱,企稳无忧,三是金融去杠杆决心大,其中关键是控制信贷增速。

SLF虽然每次规模小,但是频率高,更能体现政策意图,SLF利率的上调要比MLF利率的上调更有指导意义,尤其是7天期SLF利率,有可能成为未来利率走廊的顶。央行提升各期限资金利率,最终是要向银行贷款利率传导,如果数次短期加息后不见成效,信贷仍继续高企,则不排除直接加息(即存贷款基准利率)的可能。维持金融周期下半场与流动性拐点的重要判断。

中信首席固定收益分析师明明:央行今天的动作,代表了全面加息的落地。进一步明确了货币政策中性偏紧的态度,以引导货币信贷合理增长和短期杠杆进一步回落。对于今年的公开市场7天逆回购操作利率,预计今年可能还有1到2次加息(每次10bp)的可能,这要取决于美联储加息的进度和国内去杠杆的情况。

五、中国已经进入加息周期、对楼市、债市、股市有何影响?

央行这一举动与春节假期前上调中期借贷便利(Medium-termLending Facility,简称MLF)利率可谓“一脉相承”。

华创证券屈庆团队当时评价称,央行对经济基本面有信心,加息周期已经在路上,可能下一个就是公开市场利率的加息。

九州证券全球首席经济学家邓海清也认为,央行的加息路径为“货币市场隐性加息→MLF利率上调→公开市场操作利率上调”,此次公开市场操作利率全面上调,判断得到充分验证。

他表示,这是继上调MLF利率之后,央行在2014年以来第二次上调某一利率,表明央行货币政策从宽松周期逐步进入收紧周期,从隐性收紧走向显性收紧。

邓海清还指出,从各国央行包括中国央行历史来看,央行一旦开启加息或者降息周期,基本都是以年为单位,不应将中国央行加息看做短期现象。

从美联储来看,任何一次加息或降息周期持续时间均在1年以上(1994-1995年),从中国来看,最短货币政策周期也为1年(2010-2011年),从目前来看央行未来继续上调各种利率的可能性仍然很大,即中国已经进入加息周期。

方正证券首席经济学家任泽平也表示,央行自节前上调MLF半年期及一年期利率后,再次对SLF和逆回购利率进行了上调,政策性利率全面上调,已经事实上加息,显露出央行偏紧的政策态度。

中信首席固定收益分析师明明的报告则更为直接,此次公开市场利率和SLF操作利率上调是央行中短期政策利率曲线变化的一部分,代表了全面加息的落地。

不过,法国外贸银行认为,这并不表示货币紧缩周期的开始,虽然资金成本上升但流动性仍属充裕。

楼市:抑制房产泡沫

中信证券固收首席分析师明明表示:近期国内房地产市场又出现走热迹象,一线城市房价再次出现上涨势头,结合去年12月份信贷数据仍然较多和房地产投资再创新高,货币政策有必要通过适当引导中长期利率上升,抑制房地产泡沫。

通过楼市的销售量,过节返乡的人们可以明显感受到中国经济去杠杆的进程(限贷)。比如去年房价暴涨的南京,今年1月的楼市共成交4926套,同比下跌高达六成;一些售楼处的工作人员,比看房的还要多。

债市:进入技术性熊市

对债市而言,分析人士认为,政策利率近六年以来首次上调,加之考虑到去杠杆仍在路上,美联储渐进加息也是一致预期,债券市场不可避免的进入技术性熊市。

中信建投债券分析师黄文涛、郑凌怡认为,货币政策已经转向,短期债市看不到利好,债市维持谨慎。经济短期仍然有较强的韧性、银行表外业务的监管政策尚未出台、资金利率中枢上抬、即便发生降准也只是对冲性的降准,略微缓解银行流动性压力。

股市:或产生资金和心理层面影响

华泰证券认为,央行已经开始加速推进政策利率曲线,基准利率虽然未动,但政策利率已经全面加息;央行利率市场化推进速度会进一步加快,央行已经释放明显的紧缩信号,不必等基准利率提高。央行将会继续通过提高政策利率曲线来逼迫债市去杠杆;整条曲线的拐点性的上移在长期将成为股市的偏空因素。

广发证券首席宏观分析师郭磊表示,前期临时降准又被部分乐观的市场人士理解为放水,那我就干脆形成事实上的‘加息+降准’对冲一下。二是怕你们乱来。1月信贷如果再3万亿,全年实体去杠杆的基调将破坏无余,于是就提升一下关于借贷成本的预期,警示一下。此次“加息”带来的资金面的变化,也将对股市带来资金层面和心里层面的冲击。

六、投资者要小心了!

九州证券全球首席经济学家邓海清指出,此次提高MLF利率是对货币政策操作转向的确认,对投资者而言,决不能认为不提高存贷款利率就不是加息,相反,在利率市场化之后,提高公开市场操作利率就已经是真正的加息。

对于债券市场,央行全面上调OMO利率,标志进入“债市黑暗时代2.0”。对2017年债券市场长期看空,在央行货币政策再次出现拐点之前,应避免盲目抄底债券市场。

方正证券首席经济学家任泽平预计,央行的货币政策将持续偏紧,债市仍将调整,股市以涨价和改革的结构性机会为主,房市将持续调整,经济在2-3季度有望二次探底。

目前来看,资金成本的上升可能对房地产投资、基建投资和制造业投资形成利空,经济增长可能会有所放缓。

债券市场收益率仍然存在上行空间,债券市场整体风险偏大,建议降杠杆、降久期、降仓位。

股票市场所受的冲击预计不大,仍以结构性机会为主,围绕涨价和改革展开。

安信证券首席策略分析师陈果认为,认为A股市场对加息的反应还不够充分,并强调,“A股自3300点以来的调整核心驱动力是流动性预期(利率、货币政策)的变化,这种变化目前未见能够扭转,投资者应该等到更好的进攻时机。”

总而言之,央行在鸡年第一个交易日的动作,向投资者发出了一个强烈信号:不要再幻想重演2016年的资产泡沫,不要对投资收益期望太高,时代已经变了!

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

基金定投一直亏,到底该不该赎回 ?每天读财的财姐,告诉你亏的基金该如何操作。赶紧关注吧!