更好地理解:基于「中国特色」的互联网发展路径,基于「中国国情」的互联网产业关系,基于「中国现状」的互联网融合趋势。

两年前,当美团王兴首次谈起「互联网下半场」,我们尚不能辨清接棒消费互联网的下一波浪潮的全貌。

直到变化出现:BAT 的战略升级和业务整合方向不断向产业端倾斜,内部变革的信号越发强烈;TMD 中的美团点评、滴滴通过有效整合线上、线下资源迅速晋升为互联网领域的新一代中坚力量;O2O 大潮未能触达的传统企业再次迎来「新零售」变革的冲击,瑞幸咖啡凭借资本力量 11 个月疯狂生长,试图撼动「星巴克」的全球霸主地位……

以“大”用户体量为核心,强调用户量和GMV的消费互联网模式正在逐渐失效;而以“深”产业链厚度为核心,强调利润率和产业价值的产业互联网模式已经固化成型。随着人口红利的消逝,单靠抢增量、抢用户的荒芒草创期已经逝去,迈入存量时代,追求的是价值创造。

2019年,产业互联网已势不可挡,新旧代际交替融合,诸多疑问尚待回答和定义:

消费互联网和产业互联网是何种关系?

中国互联网的产业融合趋势揭示了中国数字化路径的什么特色?

中国特色的数字化路径带来了什么独特的商业模式?

如何在中国互联网的新篇章中胜出?

《解读中国互联网新篇章:迈向产业融合-中国互联网经济白皮书 2.0》试图给出解答。

该篇报告由波士顿咨询公司(Boston Consulting Group,简称 BCG)、阿里研究院、百度发展研究中心共同编制,汇集内部数据、第三方报告、专家访谈调研、内部座谈研讨等多方位资料。(文末附有报告全文)

该篇报告由波士顿咨询公司(Boston Consulting Group,简称 BCG)、阿里研究院、百度发展研究中心共同编制,汇集内部数据、第三方报告、专家访谈调研、内部座谈研讨等多方位资料。(文末附有报告全文)

一、概述:何为中国互联网新趋势?

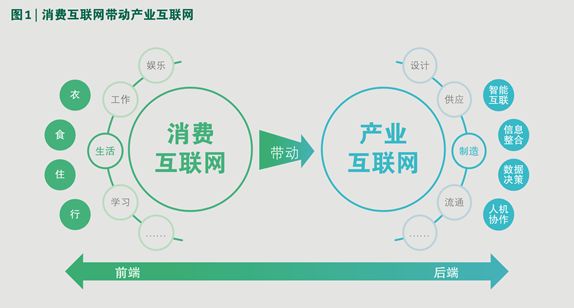

从消费侧和产业端两个方向看来,中国互联网的发展节奏已经出现断层,产业端发展明显滞后于消费侧。

在消费侧,线上与线下消费多渠道全面融合,消费行为高度数字化,创新模式不断涌现的特点;而在后端,产业互联网的发展仍处在追赶全球领先水平。

「消费侧」带动「产业端」发展则成为必然之势。消费互联网的前端应用和商业模式的创新正在牵引后端生产等环节进行数字化协同,牵引的路径来自价值链条。

在中国互联网走向产业融合这一趋势下,集聚了大量互联网资源的互联网企业将扮演尤为核心的角色,

推进产业深耕和建立平台赋能产业将成为最重要的机遇。

很显然,中国互联网下半场的重心将向产业互联网转移。

互联网公司需要将重心从他们熟悉的前端消费和应用层面向后端产业以及价值链上游发展,这在企业运营、组织架构、技术发展层面都将面临全新挑战;而传统企业和在华跨国企业也需要顺势走出舒适圈,迎接数字化带来的商业运营模式等各方面颠覆性的挑战。

二、发展路径:基于「中国特色」

1、前端侧的消费互联网蓬勃发展

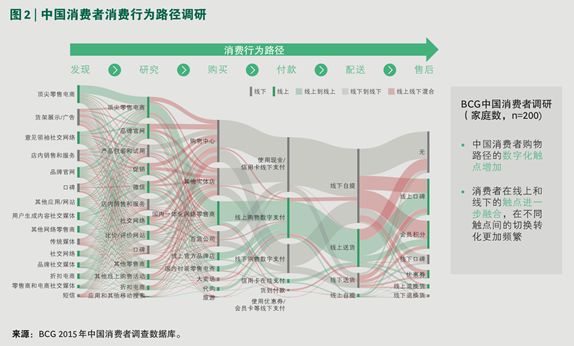

针对中国 200 个家庭的消费者调研发现:

1)沿着消费行为为路径,中国消费者从发现、研究,到购买、付款、配送,再到售后的每个环节已形成线上和线下多渠道、多触点全面融合的现象;

2)线上/下不同触点兼切换更加频繁;

3)该行为模式遍及生活、工作、学习、娱乐等各个场景。

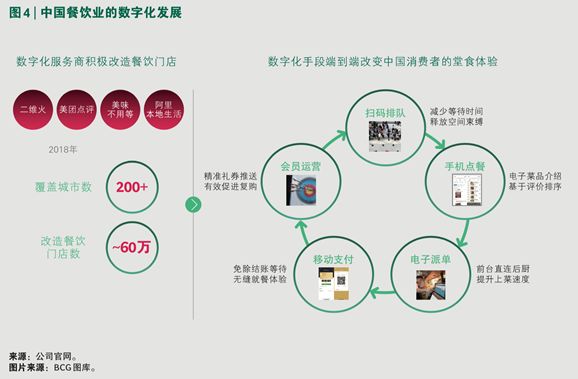

比如饮食,中国端到端数字化的餐饮门店已超过 60 万家,遍及 200+城市。

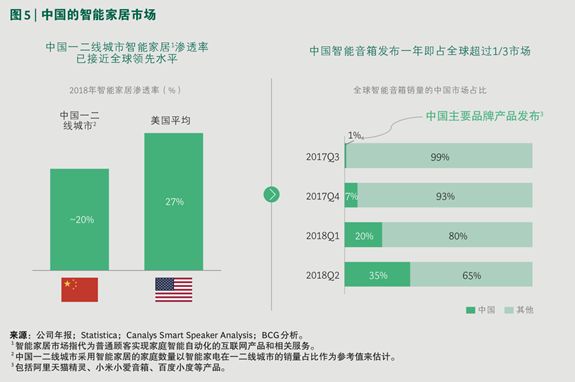

比如家居,中国的一二线城市的智能家居市场渗透率达到 20%,逼近全球智能家居最领先国家美国的 27%。

以智能音箱产品为例,在 2017 年第三季度,中国销量仅占全球市场的 1%。而在一年后的 2018 第二季度末,中国销量已经占全球市场的三分之一。

2、后端产业互联网处于赶超阶段

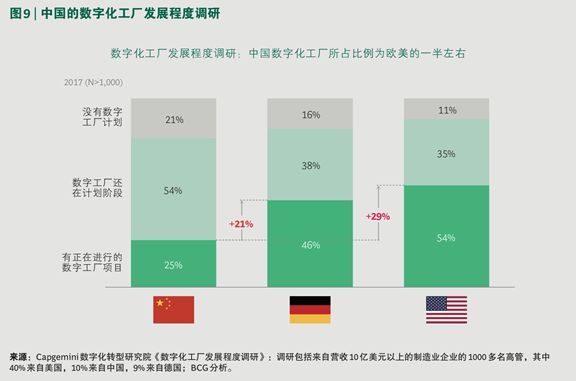

根据 Capgemini 针对全球 1000 个制造业企业的调研显示,截至 2017 年 3 月,中国现有数字化工厂所占比例为 25%,仅为美国与德国的一半左右,

其差距体现在智能互联、信息整合、数据决策以及人机协作四个核心方面。

1)智能互联:中美对于工业传感器的投入相差无几,但在关键的智能传感器市场占有率方面相差较大,中国在工业传感器市场的渗透率仅约为 5%,美国约 12%。

2)信息整合:中国制造业关键工序的数控化程度仍然低于美国;中国企业「上云率」仅为 30%,明显低于美国的 80%。

3)数据决策:特指通过分布式算法和系统来优化生产设备和流程,中国目前还处于追赶美国阶段,更侧重于信息化基础技术及先进制造技术的发展。

根据 BCG 专 利分析工具 ROVER® 的分析:在中国,与智能数据分析以及决策相关技术的专利占比仅有 10%,对应的专利数为 993;而这一比例在美国为 34%,对应的专利数为 5,203。

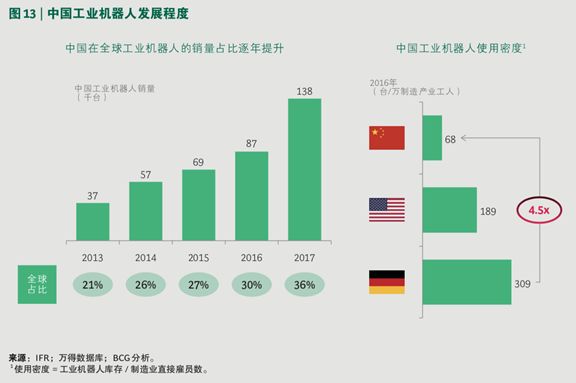

4)人机协作:中国在与人机协作相关的先进制造技术的普及程度有待提高。虽然中国在全球工业机器人的销量占比逐步攀升,但是中国工业机器人的使用密度仍远远低于发达国家水平。

产业端发展不足的原因体现在两个方面:

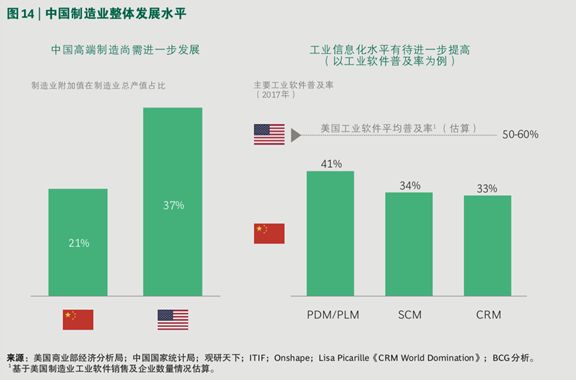

1)中国后端制造业的数字化发展程度总体上受制于制造业整体发展的水平。

中国制造业的附加值与发达国家相比仍然较低,附加值在制造业总产值占比仅为 21%,而美国则达到 37%。

制造业的信息化基础还有待提高,主要工业软件的普及率需要进一步加强。

2)中国企业相对更侧重应用和产品创新的特点。

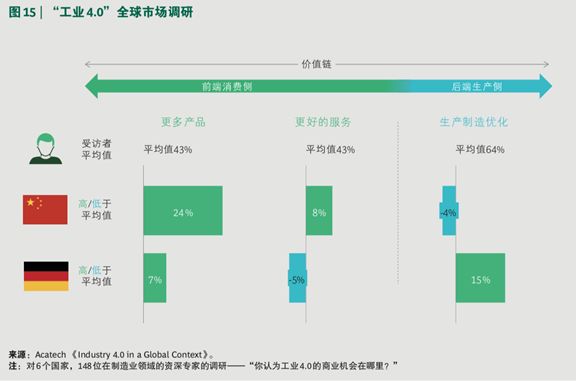

INBENZHAP 针对 6 个国家,148 位在制造领域的资深专家进行了调研。根据调研显示,在被问到「你认为工业 4.0 的机会在哪里?」时,中国受访的专家认为针对前端消费侧提供更好的服务、更多的产品是工业 4.0 最重要的商业机会,远高于受访专家的平均水平。

而来自工业 4.0 最为发达的德国的受访专家则更多认为生产制造的优化才是工业 4.0 的未来机会所在。

3、部分技术呈现新兴跨越式发展

以无人驾驶为例,在 2017 年,中国不论在估值超过 1 亿美元的初创企业数量方面,无人驾驶初创企业累计的投融资总额方面,还是无人驾驶技术人才储备方面上都超过了美国。

此外,中国在部分其他的新兴技术领域也得到了雄厚的市场资金支持。以风投为 例,中国在无人机、语音识别、计算机视觉以及自然语言处理领域的投融资总额均超过了美国。

总的来说,中国的前端消费互联网的数字化程度已经在全球处于领先地位,产品与服务广泛地覆盖到了消费者衣食住行各个方面;中国的后端产业互联网虽在智能互联、信息整合、数据决策、人机合作等方面有所发展,但总体数字化程度仍然处于发展阶段。

4、「消费」带动「产业」发展

大型互联网公司以及科技公司逐渐切入产业价值链,基于前端应用和商业模式创新,沿产业链牵引后端进行数字化协同。利用大量消费数据为后端价值链赋能,使用数字化工具带动后端生产进行转型。

最为典型的案例来自中国餐饮业的数字化改造。在过去的 15 年里,中国互联网餐饮业的商业模式逐渐变重。

从一开始的餐饮点评信息交互平台起步,诸如美团点评这样的企业,逐步迈向餐饮团购的交易撮合平台,再进入餐饮外卖市场,发展成了产品服务交付平台,成功成为了消费端的综合服务公司。

为了更好地向消费者提供数字化服务及体验,并增强商户的依赖性及数字化能力,互联网餐饮企业深入餐饮行业价值链的生产端,大力拓展产业互联网,为餐饮商户进行数字化赋能,涉及智慧门店改造、餐饮供应链解决方案、餐饮 ERP 系统等各个环节。

截至 2018 年 10 月,在后端生产商户侧,美团点评的餐饮供应链解决方案已经覆盖 21 个省 38 个城市。

三、谁来带动:互联网企业作用凸显

在消费互联网带动产业互联网这个独特的中国数字化发展路径中,互联网企业扮演了尤其重要的角色。

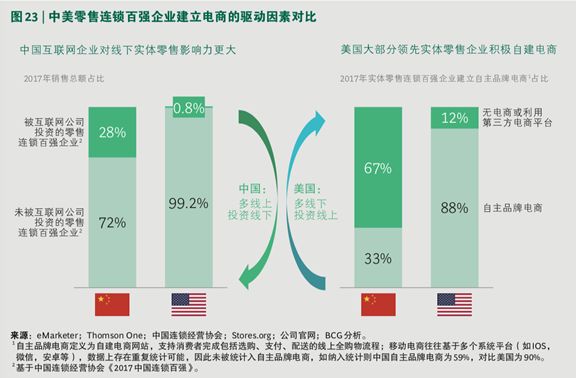

在线下零售额占比达到 67% 的现代零售渠道方面,互联网企业积极地从线上走向线下,大力投资实体零售。

以零售连锁百强企业为样本分析,中国互联网企业对线下实体零售的影响力明显更 大。在中国零售百强企业的销售总额中,受到中国互联网公司投资的比重占到 28%,而这个比例在美国零售百强企业中只有 0.8%。

在中国零售百强企业中只有 33% 的企业选择建立自主品牌电商 (自建电商网站不包含移动 APP);但在美国零售百强企业中这个比例达到了 88%。

以此可见,中国零售企业的互联网化更多由线上公司走向线下驱动,而美国实体零售企业则更积极地从线下走向线上建立自主品牌电商。

中国互联网企业更积极的走向线下这一现象主要是由三方面驱动因素造成:

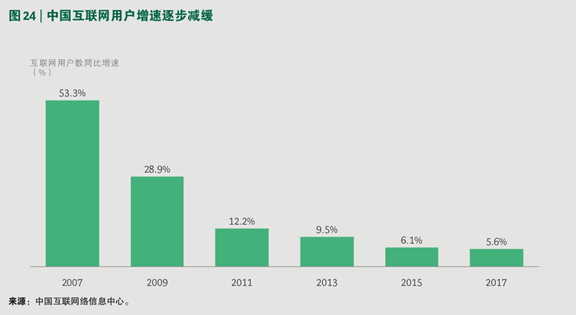

1)中国互联网人口红利逐渐放缓,亟待新的业务增长点

中国互联用户的整体增速逐渐放缓,尤其自 2013 年以来增速下降为个位数,2017 年互联网用户增速仅为 5.6%。因此互联网企业亟待新的业务增长点。

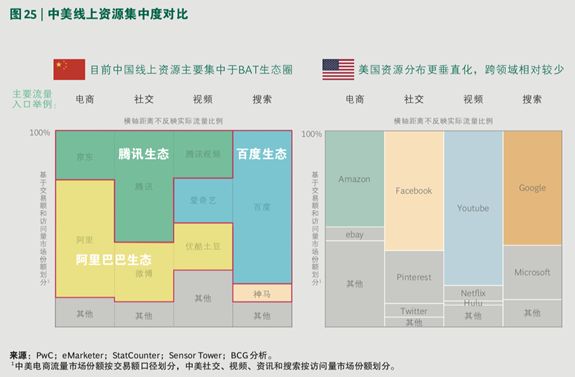

2)线上资源相对集中,中国互联网巨头们有较大优势走向线下

中国的线上流量呈现出三足鼎立的趋势,美国在各垂直领域均有各自不同的领军者或者出现多家竞争的格局,并未形成横跨领域的资源集中优势。

3)中国实体零售市场集中度低,零售企业数字化转型能力不足

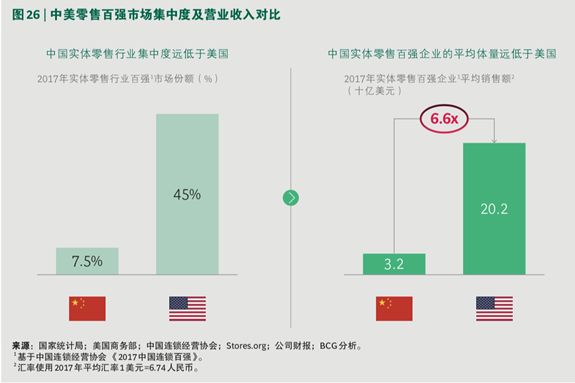

在市场集中度层面,中国的实体零售市场集中度远低于美国。中国零售百强市场份额仅为 7.5%,而美国则达到 45%。

在企业规模层面,中国零售百强企业平均收入也远低于美国。与美国相比,中国的 实体零售市场拥有更多的中小型企业,而这些企业自身数字化能力相对较弱,亟待数字化转型。

四、如何带动:平台模式独树一帜

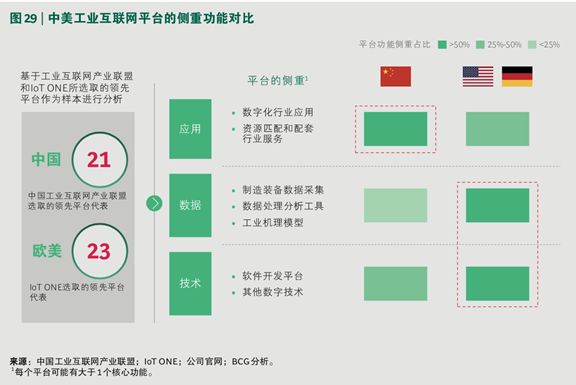

目前,中国的工业互联网平台的数量在全球范围内处于领先地位。根据 IoT Analytics 统计,全球工业互联网平台数量大约 150 个,而中国具备一定产业影响力的工业互联网平台就已超过 50 个。

与欧美的工业互联网平台相比,中国的工业互联网平台普遍更侧重于应用领域,包括数字化行业应用、资源匹配和配套行业服务等。

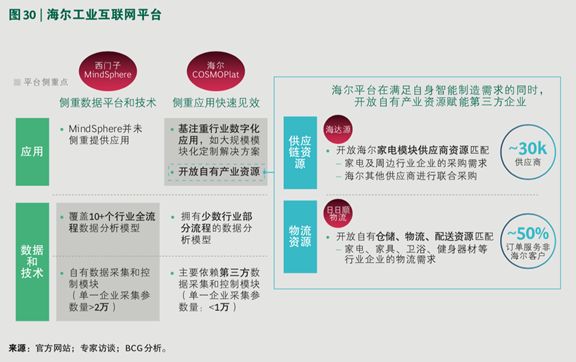

比如,海尔基于自身的产业数字化能力构建工业互联网平台。与西门子工业互联网平台相比,海尔工业平台更侧重应用领域,尤其是其开放自由产业资源。

导致中国工业互联网平台侧重应用领域尤其是资源匹配这一现象的原因主要来自两个方面:

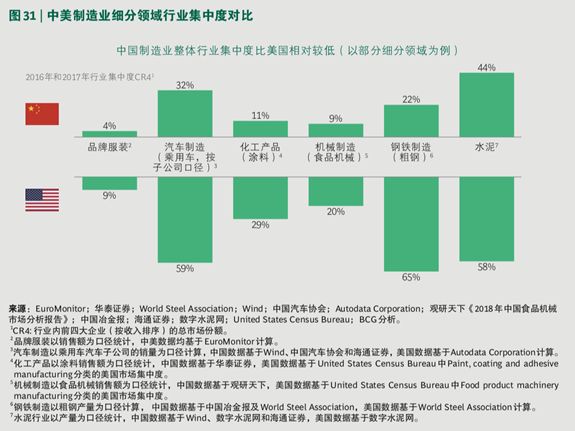

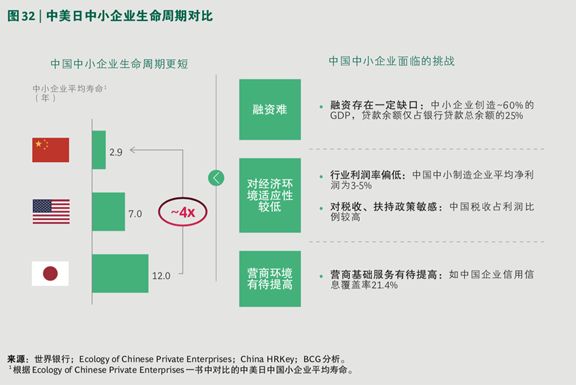

1)中国制造业总体行业集中度较低,导致这些中小企业在中国面临着融资难、对经济环境变化的适应能力低、营商环境有待提高等挑战。

以钢铁制造 (粗钢) 和汽车制造 (乘用车,按子公 司口径) 为例,中国行业集中度 CR4 分别为 22% 和 32%,而这一比例在美国则分别达到了 65% 和 59%。这意味着中国制造业存在更多的中小企业。

-

i)在融资方面,中国中小企业创造约 60% 的 GDP,而贷款余额仅占银行贷款总余额的 25%。

-

ii)在适应能力方面,中国中小制造企业平均利润率偏低,仅为 3-5%,而中国税收成本利润比例较高,导致企业对外部经济和政策环境较为敏感。

-

iii)在营商环境方面,中国企业信用信息覆盖率为 21.4%,对比美国近 100%。

在这些挑战下,中国企业的生命周期偏短。根据《Ecology of Chinese Private Enterprises》的调研,中国中小企业平均生命周期仅为 2.9 年,而美国为 7 年,日本为 12 年。

2)中国中小企业近期还面临着人力成本不断上升带来的挑战。

自 2007 年开始,截至 2017 年,制造业年均工资以 13% 以上的增幅逐年上涨。目前中国制造业人力成本已经超过越南、墨西哥等国水平。

因此,这些中小企业对自身数字化改造关注度相对较低,而更青睐在数字化方面短期见效的侧重资源匹配的平台模式。

根据阿里研究院针对 4 千个中小企业的调研,仅有 16% 的企业认为包含数字化的新技术及新模式才是企业的主要发展瓶颈。

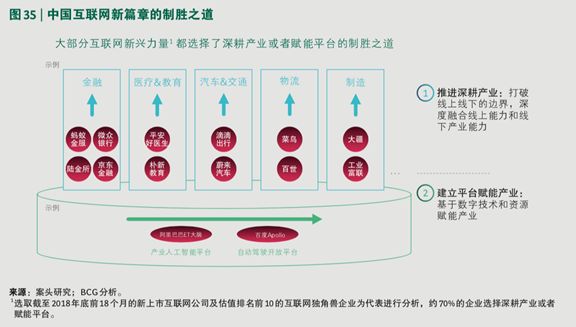

五、产业互联网的制胜之道

BCG 选取 2018 年底前 18 个月中国新上市的互联网企业和估值前 10 的互联网独角兽企业作为样本分析,70% 的企业都选择了深耕产业或者赋能平台的制胜之道。

以金融为例,蚂蚁金服从前身支付宝的支付服务逐渐向其他包括线下的金融产业拓展,与银行等金融机构合作推出联合贷等各项金融服务。

比如阿里的 ET 大脑建立产业人工智能平台,向合作伙伴提供包括语音识别、智能分析等人工智能服务,为多个产业进行数字化赋能。

在直面机遇的同时,不同类型的企业在推进产业互联网融合或建立赋能平台的过程中也将会面临各自不同的全新挑战:

1、对中国互联网企业的挑战:

-

垂直行业 know how:如何将互联网公司的数字化能力与传统垂直行业的行业 know how 相结合,赋能垂直行业,推动行业数字化转型?

-

2B 组织转型:互联网企业如何建立 2B 业务组织或进行相应的组织转型?

-

颠覆性行业生态:如何针对垂直行业选取合适的生态伙伴,是否能够建立颠覆性的行业生态?

-

数字化平台运营:如何进一步发挥互联网企业的优势做大做强平台,并与产业进一步结合?

2、对中国传统产业企业的挑战:

-

与互联网企业的竞合:如何与互联网企业合作?同时如何从长期和多维度视角考量与 互联网企业可能存在的竞争关系?

-

应对颠覆性行业生态:如何对现有合作伙伴和行业生态进行布局和调整来应对可能出现的行业生态颠覆?

-

数字化业务转型:如何高效推进现有业务的数字化转型? 如何在转型过程中建立起自 身的竞争优势?

-

数字化组织和运营转型:如何用互联网思维和数字化手段改变企业内部的运营方式和组织方式,变得更敏捷?

3、对跨国企业的挑战:

-

在华战略重新审视:在新的跨界竞争环境下,如何重新审视在华战略,并对现有业务 进行调整?

-

中国产业互联网的深度参与:跨国企业应该在哪些领域,通过什么样的方式来融入到 中国数字化和产业互联网的发展大潮中去?

-

新型合作伙伴关系:跨国企业应该基于自身哪些价值主张,并设计什么样的合作模式,与中国互联网企业建立合作伙伴关系?

-

「中国特色」的运营模式:面对新的竞争环境,跨国企业应如何调整自身运营模式,如何进一步通过本地化运营来适应中国特色的数字化市场环境?

来源 | science robotics

作者 | Senthold Asseng、Frank Asche

编译 | 微胖

本文取自最新一期

Science Robotics

的

Future farms without farmers

一文。文章认为,未来农场的所有组成部分已经存在。随着时间的推移,所有这些组成部分的技术会进步,更加低廉的价格又会导致技术应用的进一步扩大。目前所面临的挑战是如何将这些现有技术和软件结合起来,进而充分利用生产力和环境方面的潜力。未来的农民可能是数据科学家、程序员和机器牧马人。而机器人、人工智能革命将使世界以更可持续的方式生产更多的粮食。

随着气候变迁导致耕地、淡水日益减少,如何摆脱这一限制让粮食生产能够养得起不断增长的地球人口,成为需要我们进行彻底反思的难题。人们已经对自动化机械习以为常,比如,开着拖拉机和联合收割机在田间工作。

如今,技术进步已经可以让机器人和无人机顺利完成精细化田间任务,并同时收集大量数据。卫星传输回来的各种数据的密度和分辨率也正在不断提高。有了低成本的微传感器技术,这些数据可以被转发到远程控制站,在那里,系统可以收集和分析特定食品生产系统生成的大数据。

例如,在某一特定领域,可以从作物冠层的不同层次、土壤表面和底土,整理出时间分辨率为秒、空间分辨率为2厘米的数据。这些数据可以链接到现有的系统、仿真模型或机器学习算法,建立模型,优化食品生产和资源使用。我们可以根据需求、天气和季节预报、市场前景和消费者需求,来计算作物、牲畜、鱼类饲料(或肥料)和杀虫剂用量。由于所有组件都会连接到互联网,我们还可以在网页上获得按需提供的、低成本的关于营养管理故障诊断、杂草、疾病和害虫的识别和治疗的建议。

将新技术通过物联网接入农场,比如用于广亩或者园艺生产系统,会是什么样子?这里有一个图示。(图1)这些组件和连接可以适用于任何其他粮食生产系统,只要因地制宜地做一些变化。

比如,将用于水产养殖的自主微型船和微型潜艇,替换掉机器人和无人机;使用无线传感器连接牲畜;或者,利用其中任何一种技术生产培养肉。

图1:未来的物联网农业

密集粮食生产中,最大的开销之一就是劳动力。

尽管集约化生产具有明显的成本效益,但是,使用重型机械来降低劳动力成本已经造成土壤压实,根系生长减少,导致土壤肥力降低,最终产量下降。

而且,在处理常见的小规模的土地异质性问题方面,大型机械也不太灵活。虽然速率变换技术取得了进展,但是,肥料和其他化学品往往在不同的生长条件下均匀施用,造成了水资源的过度使用和不必要的污染。

例如,导致数千条鱼死亡的墨西哥湾死区和水藻大量繁殖,就是由每年从农田冲入密西西比河的化肥造成。

如果用自主轻型机器人和无人驾驶飞机代替重型机械,就能克服土壤压实问题,减少养分流失,使粮食生产更具可持续性。时间和空间高分辨率监测,可以及早发现营养不足和疾病,或者预测害虫暴发。机器人和无人驾驶飞机可以立即处理这些事件,并在问题规模化之前,将事态控制在受影响区域范围内。这样,我们就能在仅需要时,使用肥料和其他化学品,避免过量使用以及由此产生的负外部性。我们也可以在不使用化学药品的情况下,通过机器人或无人机进行加热或机械处理,小规模处理杂草、疾病和害虫等问题。

当前农业的特点通常是大规模单一种植作物、牲畜或水产养殖,生物多样性很少。

无论是大农场还是小农场,都能在新技术的帮助下,通过小规模种植各种作物,进而引入生物多样性,因为机器人不仅将取代劳动力,还将取代大型机械。所以,新技术创造了一个千载难逢的好机会:

土地使用多样化、将作物、园艺、牲畜、渔业和其他粮食系统结合起来,并在这些系统之间分担任务和优化营养流动,农场就有可能崇焕生机。而且,增加生物多样性,将减少通常与大规模单一栽培或家畜群有关的疾病和病虫害压力,进一步减少对有害环境化学品的依赖。

消费者和政府对粮食可追溯性的要求越来越多。