车险事故发生了,保险公司是怎么确定赔偿额度的?最近,一个在理赔圈疯传的对话,揭晓了保险公司的定损员和核损员的“套路”。

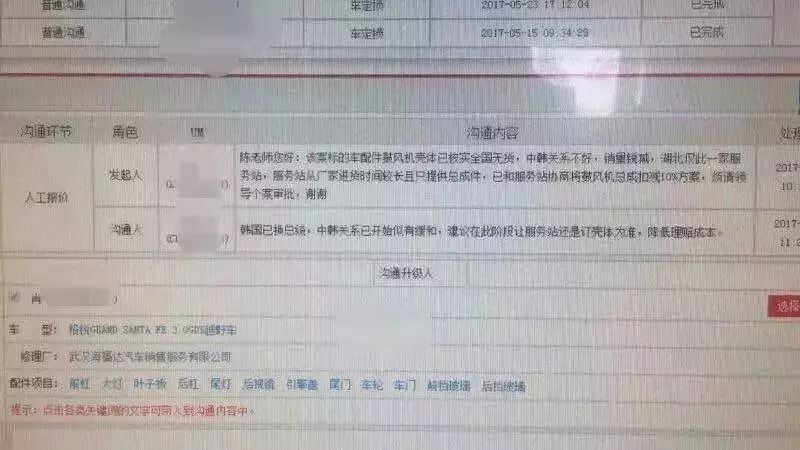

发起人(保险公司定损员):

陈老师您好!该案标的配件鼓风机壳体已经核实全国无货,中韩关系不好,销量锐减,湖北仅此一家服务站,服务站从厂家进货时间较长且只提供总成件,已和服务站协商鼓风机总成扣残10%方案,烦请领导个案审批!

(这位定损员为客户争取利益也是蛮拼!分析萨德事件、中韩关系,言辞恳切,领导难道还有理由拒绝吗?)

沟通人(保险公司核损员):

韩国一换总统,中韩关系一开始似有缓和,建议在此阶段让服务站还是订壳体为准,降低理赔成本。

(领导就是领导,国际局势、国内反应尽在掌握,不管你用什么套路,我都是成本为先!)

保险公司风控越好,客户赔的越少?

事关公司利益,每一家保险公司的核损环节无一不是把成本抠得紧之又紧,难怪有人认为,保险公司风控越是严格、核保核赔越是专业,客户就越是拿不到赔款。

但是也有人认为,严格的核保核赔、控制成本,节省下来的钱并没有多少落入保险公司的口袋。

2016年保险公司年报显示,在55家经营车险业务的财险公司中,有14家车险实现盈利,41家亏损,占比超过7成。2017年一季度,财险行业综合成本率99.32%,比去年有所增加。也就是说,行业利润率不足1%。

那么,利润都去了哪里?年报上各家公司不断增长的综合费用率一定程度上说明问题。一些公司通过高额补贴客户抢占市场份额,一定程度上导致了费用率的竞争。

过去两年来,不少车主感受到了保费的降低:有的人享受到了保险公司高额补贴,有的人享受到了2016年全国实施的商车费改(商业车险费率市场化改革)带来的折扣系数的降低。

2015年6月起试点的商车费改,在头三个月公布数据中显示,消费者是获益了的:六个试点地区商业车险单均保费3556元,平均为每位消费者节省8.7%的保费支出;在续保客户中,约76%的消费者保费同比下降,约23%保费同比上升,仅有10%涨费超过20%。

价格降了,但是结果却是——保险公司更加严格地控制成本,对理赔变得更谨慎了。羊毛长在羊上。

车险理赔4个原则3项注意

虽然公说公有理,婆说婆有理,但车险客户理赔难,保险公司拒赔、惜赔、拖赔的问题,真世纪难题!

作为车主,要守卫自己的权益,避免被“套路”,减少损失,应该牢记理赔4原则:

1、记住保险合同,对付推诿扯皮能帮忙

在投保的时候多问问,把保险条款中险种的承保范围、理赔要求、免责条款这些主要概念弄清楚。万一意外发生,也好做到心中有数。心里知道哪些该赔、哪些不该赔,明确责任,就不会与人冲突。

2、留足有用的现场证据

如果发生的是责任明确的小事故,避免交通堵塞,可以走快处快赔通道,用相机、有摄像功能的手机拍下事故照片。一些车主在晚上或者下雨天碰到事故,尤其要注意照片要清晰,完整。

如果事故较大,应及时报案。

3、先定损,再修车

一些车主为了简单省事,采用先修车、后定损这种做法。但是根据车险的理赔流程,先修车再定损的话,保险公司缺乏客观的事故查勘定损过程。保险公司为了规避少数人故意夸大事故损失而非法牟利,会按照这类修车项目的市场均价赔偿,而不是车主维修的实际价格赔偿。

如果希望理赔顺利,车主要等待定损员查勘现场并出示权威的定损单据后,再离开现场。

4、小刮擦,不理赔

2016年商业车险费率市场化改革扩大到全国之后,保险公司会根据车主每年的出险率来定价,出险率低的车主在续保时可以获得有比较优惠的折扣。在现有规则来看,因为小刮擦去找保险公司理赔是非常不划算的,因为上一年出险次数过多,第二年续保时保费也会相应增加。

如果事故发生后,车主需要将车送到汽车修理厂,要防止个别汽车修理厂人员利用车主的信任,在维修车辆和代办索赔过程中编造虚假事故、骗取保险金,甚至擅自使用车主身份证开立银行账户领取赔款,导致车主车险理赔记录虚增、车险保费上浮。

为了帮助车主维护自身权益,北京保监局曾经做出如下提醒: