■板块回顾:本周行情延续弱势震荡,产业资本增持回升。

本周市场依然受到金融监管的影响,延续弱势震荡行情,资金持续净流出较上周加快,各板块日均换手率齐齐下降。

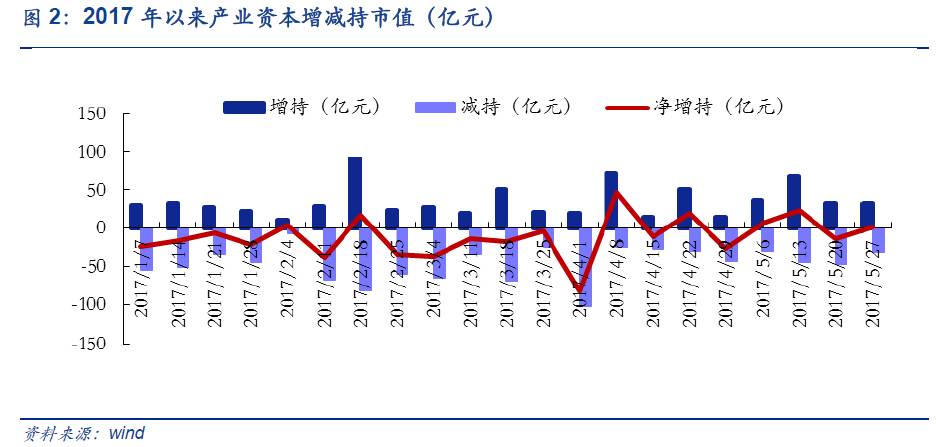

我们认为市场对金融去杠杆的预期还未充分消化,后续监管利空诱发资金大规模出逃的可能性不容忽视。值得关注的是本周产业资本由净减持逐步演变为净增持

(本周净增持市值1.56亿元,有可能是出于对当前估值的认可,也有可能是为了应对股权质押风险),一定程度上提振市场的信心。

■行业行情回顾:本周金融板块遥遥领先,钢铁行业超跌反弹。

值得关注的是

本周钢铁行业表现亮眼

,我们在周一及时提示钢铁行业短期出现好转的迹象,结合上周采掘以及有色行业的表现,我们认为在周期品并未遭遇明显下滑的时候,正如此前我们在5月行业配置月报中反复强调的,一旦相关行业出现边际利好消息,

应该继续关注估值回落后可能出现的超跌反弹机会,密切关注目前估值偏低且景气出现边际好转的有色和化工行业。

同时,在对中小板中报业绩预告的解析中,我们发现

二季度交通运输行业业绩超预期概率较大。

考虑到年初至今物流行业稳中向好(2017年1-4月,全国社会物流总额为76.0万亿元,同比增长7.0%)以及交运行业业绩爆发略滞后于上游资源品,我们认为

交运作为防御性较强的板块需要被重视,建议优先关注有业绩支撑且估值合理的机场板块、航空板块和大秦铁路

。

■主题行情回顾:本周雄安次新起伏波动,基因监测值得关注。

本周雄安新区泯然于众概念之中,个股分化严重,后续雄安仍具有上涨空间。同时,

受益于华大基因成功过会,基因监测概念涌现。

基因测序行业未来市场空间广阔, 2018年全球基因测序市场规模预计超110亿美元,年复合增长率21.1%。华大基因作为国内首家上市的基因测序龙头,立足基因测序中游服务产业,逐步打开高壁垒上游市场,有望带动国内基因测序行业以及关联企业迅速崛起。

■估值变化:

从四月中下旬以来,周期股持续回调,整体估值PE和PB分别回落至26.36(中位数30.69)、2.00(中位数2.14),部分行业估值大幅下滑,已经明显低于历史中位数水平。

其中,目前PE明显低于历史中位数的周期行业有钢铁、有色和化工;PB明显低于历史中位数的周期行业有有色和化工。具体而言,申万一级行业中PE明显高于中位数的有通信(56.21 )、公用事业(23.13)、银行(6.88)、食品饮料(29.51);明显低于中位数的有钢铁(20.33)、农林牧渔(25.00)、传媒(34.27)、化工(22.06)、电子(42.62)、有色(49.15)、化工(22.06)。本周申万一级行业中PB明显高于中位数的有建筑材料(2.38)、家用电器(3.32)、建筑装饰(1.81);明显低于中位数的有传媒(3.59)、商业贸易(2.07)、综合(2.95)、农林牧渔(3.22)、计算机(4.45)、有色(2.72)等。

■风险提示:经济增长不及预期、海外政治风险、利率上行超预期

1.1.板块回顾:

市场延续震荡,产业资本增持

本周主板收涨,中小创表现低迷。

本周万得全A指数下跌0.61%,收于4156.17;上证综指上涨0.63%,收于3110.06点;中小板指下跌0.83%,收于6442.21点;沪深300指数上涨2.25%,收于3480.43点;创业板指数下跌2.30%,收于1759.63点。

本周行情延续弱势震荡,产业资本增持回升。

本周市场依然受到金融监管的影响,延续弱势震荡行情,

资金持续净流出较上周加快,各板块日均换手率齐齐下降。

我们认为市场对金融去杠杆的预期还未充分消化,后续监管利空诱发资金大规模出逃的可能性不容忽视

。同时,

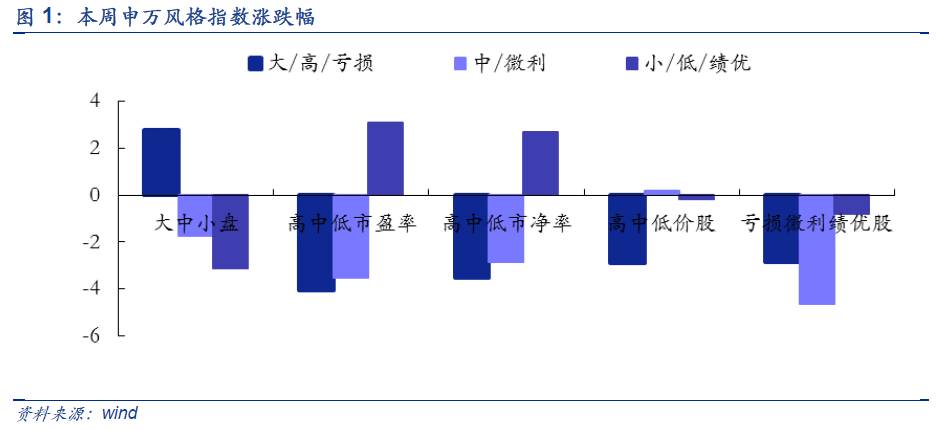

本周大小盘分化严重,

上证50一路上扬大涨4.64%,沪深300上涨2.25%,相关龙头个股不断创新高,小盘指数区间涨幅(-3.10%)明显低于大盘指数(2.76%)。此外,本周低市盈率(3.10%)、低市净率(2.69%)、中价股(0.16%)、绩优股(-0.80%)占优,

印证此前观点,震荡市中短期市场偏好出现波动并不能干扰目前价值投资的主线

(详见

《作为“抱团”最弱一环,家电出现调整——行情和估值跟踪周报》

)。

值得关注的是本周产业资本由净减持逐步演变为净增持(本周净增持市值1.56亿元,有可能是出于对当前估值的认可,也有可能是为了应对股权质押风险),一定程度上提振市场的信心。

具体而言,

周一,

沪指低开反弹无力,一路下行收跌0.48%。受保监会出台险资通过债权投资计划支持实体经济细则,

保险板块实力领涨4.10%,中国平安创新高

,新华保险和中国人寿亦携手上涨;银行、白电、机场、钢铁等小幅上涨,其余板块表现低迷。另外,受限售股解禁和次新股业绩下滑影响,

次新股整体下挫6.28%位居跌幅首位

,跌停次新股超过20只,占据跌停板超一半。

周二,

沪指二次探底,

权重股护盘,大盘股领涨带动上证50飘红

,银行、白酒、保险涨幅领先,两市权重第一的工商银行股价创两年新高;小盘股表现大相径庭,近百小盘股跌停,创业板一路下滑收跌1.69%,

大小盘分化严重

。上周表现抢眼的

页岩气和煤层、雄安也大跌回落

,拖累能源设备、航天军工、环保、水务等板块下调,道森股份、石化油服等个股跌停。

周三,

沪指开盘直线下行探底后反弹收涨0.07%,创业板收涨1.03%。其中,

OLED大涨2.61%,带动电子板块回暖;雄安新区重回视野

,能源管理、PM2.5、美丽中国涨幅领先,相关概念股涨停。

周四,

市场指数全线翻红,沪指上涨1.43%,权重股继续助涨大盘,

上证50指数收涨2.74%创近一年半新高

。保险继续领涨5.16%,中国平安上涨5.72%,券商(3.86%)当天表现亮眼,携手银行(3.36%)实现

金融板块齐齐爆发,

国元证券、浦发银行涨停。受益首次国家级市政基础建设设施规划发布,房地产开发板块涨幅居前,

海绵城市建设相关概念股受益,

另外,京津冀、长三角、珠三角

三大机场群规划助力京津冀一体化概念

上涨2.25%,欧佩克石油减产延长刺激煤炭、石油天然气板块亦表现亮眼。

周五,

市场重现低迷

,沪指日内震荡收涨0.07%,中小创一路下行,创业板跌幅超过1%。继续受益于京津冀等三大世界级机场群,

航空运输和机场板块大幅上涨,

中国国航领涨,银行、证券跌幅居前。此外,次新股重回视野,上涨1.87%,25个股涨停。

1.2.

行业回顾:金融遥遥领先,钢铁超跌反弹

本周申万一级行业涨幅前5的是

银行(5.12%)、非银金融(5.04%)、钢铁(1.21%)、家用电器(0.65%)、食品饮料(0.47%)

;跌幅前五的是国防军工(-4.61%)、电子(-3.80%)、综合(-3.71%)、建筑材料(3.68%)、机械设备(-3.22%)。

本周金融板块遥遥领先,钢铁超跌反弹。

本周震荡行情下,

金融板块重新领涨,保险(9.66%)、银行(5.12%)、券商(2.82%)齐聚,资金持续流入银行和非银板块

,反观其他板块资金均为净流出,防御性再添铁证。同时,回顾整个5月份,市场处于持续震荡低迷阶段,权重股强势护盘,保险(16.72)、银行(7.65%)表现抢眼,

完美验证我们领先在5月行业配置月报及周报中的观点,即在金融监管趋严背景下,行业配置整体偏防御性,建议密切关注银行、保险(详见

《重在价值,胜在防御——5月行业配置月报》

和

《此刻的保险最“保险”——行情和估值跟踪周报》

)

。同时,本周家电和食品饮料涨幅位居前列,白酒白电依旧领跑,

符合我们之前对5月消费行情持续的判断

。此外,《全国城市市政基础设施建设“十三五”规划》首次编制国家级、综合性市政建设规划,房屋建设、基建等二级行业受益,受京津冀等三大世界级机场规划影响,航空运输(4.64%)涨幅领先。

结合近期产业资本变动情况,医药生物、有色金属、商业贸易等行业增持明显,侧面印证我们中期策略的观点(详见

《蛰伏与反击——A股中期投资策略展望》

)

。

值得关注的是本周钢铁行业表现亮眼,我们在周一及时提示钢铁行业短期出现好转的迹象(详见

《库存低位,短期钢铁涨价有望持续——行业数据跟踪周报 5月15日-5月23日》

)

,结合上周采掘以及有色行业的表现,我们认为在周期品并未遭遇明显下滑的时候,正如此前我们在5月行业配置月报中反复强调的,一旦相关行业出现边际利好消息,就