重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通批零周报

第

102

期(

20180115-20180119)

我们对批零行业重点公司的年报及业绩预告进行了统计分析(表

1

),个股业绩增长仍分化,

其中我们重点推荐的永辉超市、苏宁云商、王府井、天虹股份、家家悦、莱绅通灵等有望实现较优甚至超预期业绩。

具体来看,按

2017

全年净利润预期增速排序:

(

1

)增长超

50%

:

中百集团

预告全年净利润大幅增长

918-967%

至

6580-6900

万元,主要来自江夏项目

Reits

收益,我们估计

2017

年同店增长近

2%

,其中大卖场因改造后提效,同店超

2%

,标超估计超

1%

;

12

月份由于元旦因素,估计同店提升至近

5%

;

苏宁云商

预告全年净利润增长

485-499%

至

41.2-42.2

亿元,其中剔除出售阿里股权的

32.5

亿元收益后为

8.7-9.7

亿元,同比增长

24-38%

,对应四季度

2-3

亿元;经营层面,我们估计:

①四季度线上

GMV

增

66%

左右(三季度增

61%

),开放平台增速回升;四季度线下同店

3-5%

,全渠道增

35%

左右,净开店约

40

家;②

11

月月活数约

5000

万,

12

月约

4000

万,总

SKU

约

4400

万;③

2017

年苏宁金服利润

5

亿元。

青岛金王

预告净利润增长

115-145%

,主因化妆品业务增长及悠可并表;

小商品城

预告全年净利润增长

50%

,对应四季度增长也超

50%

,估计主要来自地产销售确认;

江苏国泰

预告增长

40-70%

。

我们预计,

永辉超市

2017

年净利润约

18

亿,净利率

3%

,同店增速约

1.5%

(其中四季度

3%+

);

预计

2018

年收入利润均有望保持快速成长,净利率或将进一步提升。截至

2018

年

1

月

20

日,公司在全国共有

594

家大店,超

200

家永辉生活店、

26

家超级物种,

我们预计公司

2018

年展店速度进一步提升,新开大店、永辉生活店、超级物种各

150

家、

800

家和

100

家

。

此外,武汉中商(

17500-18000%

)、明牌珠宝(

117-163%

)、兰州民百(

100-135%

)、跨进通(

80-110%

)、

南极电商(

44-75%

)均已预告全年业绩。

(

2

)增长

10-50%

:

天虹股份

预告全年净利润增长

0-50%

,保持稳定成长;

步步高

预告增长

0-30%

,我们预计增长

15-20%

;

预计

莱绅通灵

增

40%

左右,

王府井

增

30%

以上(估计同店增长近

6%

),

家家悦

增

20%

以上(预计四季度受益通胀提升同店,业绩或环比三季度进一步改善)

;

合肥百货

、

大东方

、

鄂武商

A

等全年净利润均有

10-25%

左右稳定增长。

此外,潮宏基(

10-40%

)、爱迪尔(

0-50%

)、友阿股份(

0-30%

)、广百股份(

0-20%

)均已预告全年业绩。

(

3

)增

0-10% &

降幅不超

10%

:预计

欧亚集团

和

红旗连锁

全年净利润有个位数的平稳增长,其中欧亚卖场得益于经营调整,预计

2017

年收入超

30

亿、净利润超

3

亿;

百联股份

降幅不超

5%

,第一百货和东方商厦(南东店)均有闭店调整,以及联华超市前三季度仍亏损

1.95

亿元拖累业绩。

(

4

)下降或超

10%

:徐家汇(

-15%

至

+15%

)、海宁皮城(

-48%

至

-18%

)、兰生股份(

-67%

)、新华都(

-152%

至

-67%

)均已预告,但变动区间较大,仍有较大不确定性。

【个股推荐】首选龙头,把握通胀、复苏及国改等主线机会

(1)

首选龙头

——

永辉超市和苏宁云商。

产业变革加速期,唯有新的有核心竞争力的龙头,才有机会整合资源,加速获取市场份额。

其中:

【永辉超市】

处于收入成长提速、净利率

&ROE

提升、现金流加速创造的价值成长阶段,公司

面临足够大的市场空间,具备足够深的竞争护城河,也有足够好的治理结构和制度安排,其利润及现金流成长的持续性、稳定性较强,当前时点,以绝对估值从长期视角来衡量公司价值更具参考意义,

DCF

估值给予

1208

亿目标市值,对应

12.63

元目标价

。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

【苏宁云商】

在新零售格局中已具资源之势,面临外部环境

+

自身改善的成长新机遇。

(

A

)公司双

11

核心数据亮眼

:估计双

11

当日猫宁店销售

60

亿元,易购主站超

100

亿元,当日流量

1500

万人次,远超平日的

700-800

万;估计双

11

同口径(下单金额)约为京东

1/4-1/3

,即

300-400

亿元,与京东的差距显著缩小。

(

B

)预计

4Q17

和

2018

年保持高增长

,估计:①

4Q17

线上

GMV

增

66%

左右(

3Q

为

61%

),线下同店

3%-5%

,全渠道增

35%

左右,净开店约

40

家;②估计

11

月月活数

5000

万左右,

12

月

4000

万左右,目前

SKU

约

4400

万;③估计

2017

年苏宁金服利润

5

亿元;④

2018

年开设

2500-3000

家三四线城市零售云门店加强下沉,

1500

家小店积极布局全国。

不考虑出售阿里股权收益,之前预计

2017-19

年净利各

9.1

亿、

16

亿和

30.3

亿,改善

&

弹性增长。目标市值

1769

亿,目标价

19

元。

我们认为当前苏宁的投资性价比较高。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

(

2

)

2018

年

CPI

预期上行,把握超市机会。

首选家家悦,推荐步步高,

均为我们持续强推标的。其中

【家家悦】

作为山东超市龙头,生鲜等核心竞争力强,有望迎来外延扩张和收入成长提速,以及效率提升阶段,目标价

27.1

元,重视机会

;

步步高

已度过业绩调整期,随着经营调整和合伙人机制逐渐推进,正迎来经营拐点,后续业绩弹性改善与持续成长空间充足;

(

3

)重视百货股投资机会。

从

2

个维度选择百货投资标的:①自身资产

&

经营优质,受益价值重估与复苏弹性大的行业龙头。推荐排序为

王府井、天虹股份、百联股份、鄂武商

A

等

。②市值偏小,有国改潜力且受益行业复苏的区域百货商。推荐

合肥百货、银座股份、欧亚集团

等。

当前首选王府井和天虹股份。

(

4

)中高端消费复苏。

推荐莱绅通灵,关注周大生

。其中

【莱绅通灵】

未来有望依托品牌优势

+

渠道扩张

+

激励保障打开长期成长空间

:①品牌差异化优势明显;②全国扩张加速:预计

2018

年净开店超

200

家;③确定性成长

&

激励充分:向

42

名核心人员授予

1%

股份,解锁条件对应

2016-19

年净利润

CAGR

约

26%

;④预计前三季度自营店同店增

5%

左右,加盟店同店增速更高。

目标价

35.08

元。

风险提示:行业需求疲软;品牌影响力下降;渠道拓展不确定;行业竞争加剧。

(

5

)其他绩优与滞涨。

珠宝绩优股老凤祥、优质供应链服务的江苏国泰,以及滞涨但业绩改善的青岛金王等。

精选标的:永辉超市、苏宁云商、家家悦、步步高、王府井、莱绅通灵。

风险提示:消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定性

。

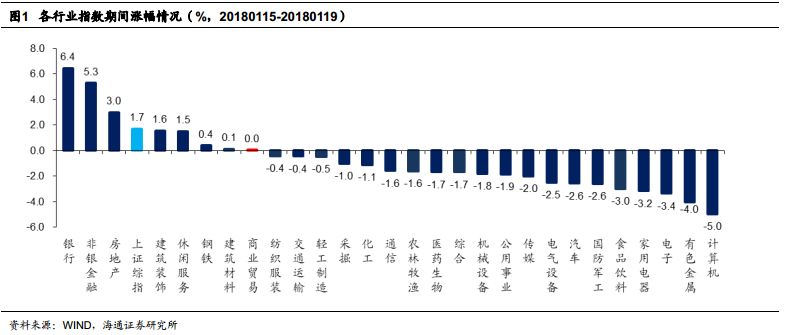

申万商

贸指数本周涨

0.03%

,跑输上证综指

1.69

个百分点

,板块表现居各板块第

8

位,环比上升

10

位。

本周上证综指涨

1.72%

,共

9

个板块上涨,涨幅较大的分别为银行(

6.45%

)、非银(

5.30%

)、房地产(

3.01%

)、建装(

1.57%

),下跌幅度较大的有计算机(

-4.97%

)、有色金属(

-4.02%

)以及电子(

-3.35%

)。

海通批零指数本周上涨

0.90%

,子板块中百货下降

0.76%

,超市上涨

3.57%

,专业市场下跌

1.38%

,专业专卖上涨

2.43%

。海通批零板块动态

PE

为

23.19

倍(剔除苏宁云商),同期沪深

300

指数为

12.66

倍。其中,百货

19.73

倍、超市

45.30

倍、专业市场

17.04

倍、专业专卖

49.67

倍。

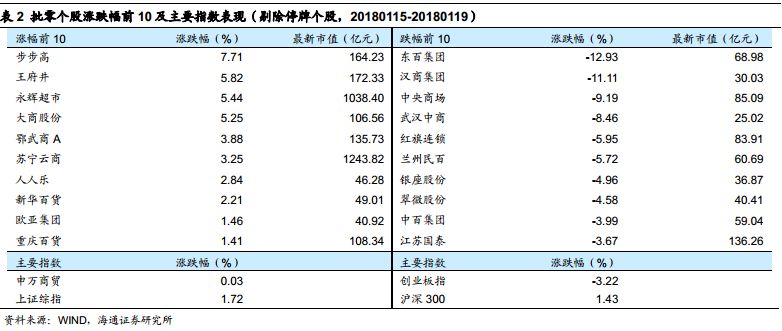

1.2

涨跌幅前

十个股

1.2

涨跌幅前

十个股

本

周批零

个股涨跌分化,

我们精选推荐的

6

只个股中有

4

只涨幅居前,分别为两大转型龙头永辉超市(

+5.44%

)和苏宁云商(

+3.25%

)、线下价值重估和中高端消费复苏弹性强的王府井(

+5.82%

)、以及新零售和业绩改善的步步高(

+7.71%

),其中步步高自我们

10

月首发深度并上调目标价至今已累计涨

41%

,超额收益显著。

此外,价值低估的百货股大商股份(

+5.25%

)、鄂武商

A

(

+3.88%

)和欧亚集团(

+1.46%

)等也均有较好涨幅。

60

只重点批零个股中有

39

只下跌,跌幅居前的包括东百集团(

-12.93%

)、汉商集团(

-11.11%

)、中央商场(

-9.19%

)。

2017

年社会消费品零售总额

366262

亿元,比上年增长

10.2

%