很多人买房子,买汽车,买大件商品,都会按揭,从银行或是金融机构按一定的利息在一定期限内贷款,然后按月还款,就是俗称的月供,每月还固定数量的钱,包括了利息和本金。

那么,这个背后到底是个什么逻辑,是怎么工作的呢?

首先,要了解“世界第八大奇观”,也是人类最伟大发明之一的复利。复利就是复合利息,它是指每年的收益还可以产生收益,具体是将整个借贷期限分割为若干段,前一段按本金计算出的利息要加入到本金中,形成增大了的本金,作为下一段计算利息的本金基数,直到每一段的利息都计算出来,加总之后,就得出整个借贷期内的利息,简单来说就是俗称的利滚利。复利的计算公式:

其中:P=本金(现值,Present Value);i=利率;n=持有期限。

复利的力量是巨大的。印度有个古老故事,国王与象棋国手下棋输了,国手要求在第一个棋格中放上一粒麦子,第二格放上两粒,第三格放上四粒,即按复利增长的方式放满整个棋格。国王以为这个棋手可以得到一袋麦子,结果却是全印度的麦子都不足以支付。

接下来,要了解货币的时间价值,也就是贴现,钱越来越不值钱。明年的100元的购买力,由于通货膨胀,不如今天的100元。也就是说,任何将来的钱,都能按照利率折算回或是还原成今天的钱。它和计息是亲兄弟,计息是你将现在的货币借给别人一段时间到未来某个时刻收回,别人支付给你这段时间的货币增值额。而贴现就是计息的反过程,你将未来某个时刻的货币在现在就收回,就要扣除这段时间的货币增值额。

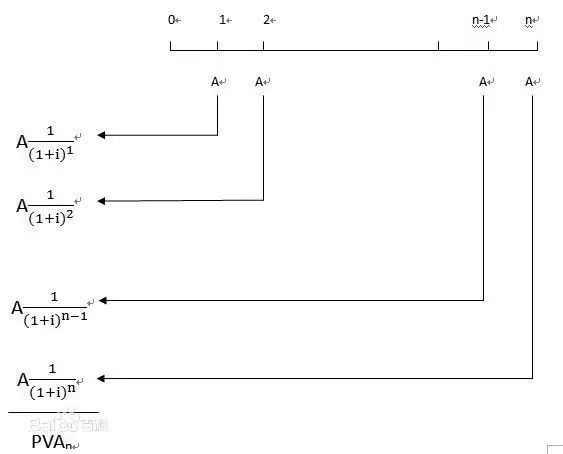

你以后每个月给银行的还款,就是将来的钱,而你现在拿到的贷款,就是现在的钱。那银行要保证你将来还的钱和你现在拿到的现金是等值的。

假设你以 i 的利息,借了一个 n 月的贷款 P,也就是说,你现在拿到了 P 值的现金。然后,你应该每月还钱 A 值。将来每个月的 A 值,都能贴现(折算)到今天的现金价值,这些所有贴现的和应该恰好等于你现在的贷款额 P。

所有未来的还款,贴现到今天的现金值:

两边同时乘以 1+i,得到:

上面两式想减,得到:

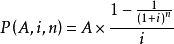

两边同时除以 i,得到:

这个就是每个月月供后面的逻辑和数学基础。每个月还的钱都必须贴现为价钱时刻的现金值,现金值部分是用来还本的,而差额部分就是价钱的利息。

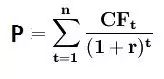

如果做价值投资,大家经常会听到DCF模型,也就是现金流量贴现。

其中:P一企业的评估值(现值); n一企业的寿命; CFt一企业在 t 时刻产生的现金流; r一反映预期现金流的折现率。

和这个是同出一辙,背后的逻辑是完全一致的。