版权声明:本文来自Technews和北美智权报,如您觉得不合适,请与我们联系,谢谢。

TrendForce旗下拓墣产业研究院最新研究显示,中国集成电路产业投资基金(大基金)自2015年出炉后,大基金承诺投资额度已接近人民币700亿元,其中多数资金投入于半导体制造端晶圆厂的建置,占已投资比重约60%,预期在完成制造端布局后,大基金下一个阶段的投资重点将转向IC设计产业。

拓墣产业研究院指出,从2015年至今,中国在晶圆厂投资计划约人民币4,800亿,其中中国出资部分约为人民币4,350亿,占整体中国IC基金(包括大基金和地方基金)总额的86.5%。

在基本完成制造端资金布局的条件下,中国半导体基金或将重点支持 IC设计业

观察中国IC设计产业发展,中国IC设计公司数量由2015年的736家增家至目前的1,36 2家,一年内几乎翻倍成长。拓墣分析,中国IC基金在IC设计产业的投资上,未来需结合产业发展趋势筛选出合适标的,并给予资本支持,以提升企业研发创新能力,还需要协助加速IC设计产业海外购并的步伐。尤其针对像是如NOR Flash等某些细分小市场领域,这些小市场虽较不被大厂商重视,但只要能与中国半导体资源形成互补或加强,仍是值得耕耘的一块。

此外,半导体基金除了投资带动IC设计产业发展外,还需促进能量相当,然而确是相互竞争的IC设计厂商间的整并,以达成集中人才与技术资源,及在一定程度上规避恶性竞争,同时节省晶圆厂为IC设计公司进行MPW(多晶圆专案服务)成本的效益。

除IC 设计产业外,半导体基金估将加大对封测与设备材料业投资

拓墣进一步表示,中国半导体基金下一阶段除了将加强对IC设计业投资外,也将增加对封测与设备业的投资。自长电科技收购星科金朋,中国厂商已强化在IC封测产业的市场与技术能量,并挤进全球市占率前四名。然而,考量封测业大者恒大的特点以及在先进封装技术的布局需求,半导体基金长期的策略将继续支援封测龙头厂商向外扩张以及对内整合。

从半导体设备和材料产业来看,其技术门槛最高,中国与世界领先水准差距明显。拓墣表示,短期内,中国设备与材料产业可透过IC基金资金的协助进行购并,同时进行国内资源整合,长期来看,则需集中力量进行创新研发,缩短与国际大厂的技术差距。

延伸阅读:

进击的中国半导体 产业缺口在哪里?

国际货币基金组织(IMF)今年4月份发表最新全球经济展望报告,将2016年的全球经济增长预测,由1月份时预估的3.4%下调至3.2%。虽然IMF下修全球经济成长预测,却逆势看好中国前景,由先前的6.3%上调至6.5%。

展望2016 年,全球半导体市场已逐渐摆脱衰退,而台湾IC 产业表现更是优于全球,但IC 设计业营收成长速度却赶不上毛利率下降幅度;另一个重要的警讯是,大陆IC 设计厂商数量及规模皆快速成长,和台湾差距不断拉近,大陆海思2015 年的营收额已有约联发科的一半,且已超过台湾IC 设计二哥联咏;而展讯与锐迪科正式合并后,同样将超越联咏的规模。

大陆的IC设计业多是本土陆资,IC产品除传统3C应用外,政策更扶持诸如车电、医电MCU、智能卡IC等产品,未来在IoT政策带动需求下,IC设计公司将如雨后春笋般出头。

表一、2015年大陆排名前十大IC设计公司(单位:百万美元)

资料来源: CCID ;工研院IEK(2015/04)

大陆IC设计快速窜升已对台厂形成威胁

近十年来大陆IC设计业者快速崛起,回顾2004年,全球前50大无晶圆厂半导体(Fabless)供应商还没有大陆业者,2015年已有近700家中国Fabless厂商,而2016年这个数字已经上升到1300多家。

2015年前50大Fabless名单中,美国Qualcomm和Broadcom仍保持第一和第二,联发科从第六提升至第三,值得关注的是出现7家大陆业者,且排名多属上升,海思已窜至第七名。

图一、 2015年前50大Fabless名单(金额单位:百万美元)

资料来源: IC Insights;工研院IEK(2016/05)

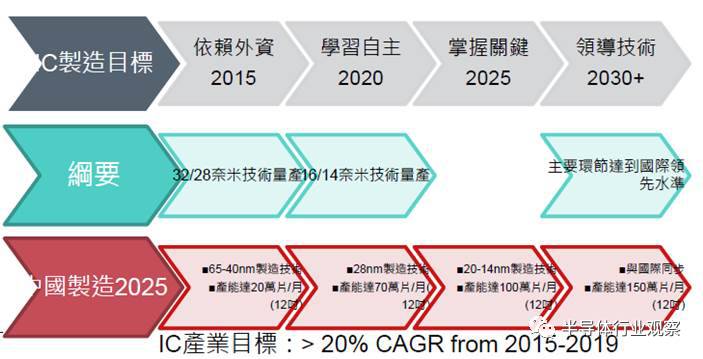

中国大陆政府将半导体定位为战略产业,从上至下引领大陆本土供应链积极发展,透过吸引外商在当地投资与合作,建立大陆的半导体产业生态圈,并扶植在地供应链提升IC自制率,希望未来能成为半导体领导国家。依据大陆设定的IC产业目标,2015~2019年间年复合成长率要超过20%。

在大陆政府的积极推动下,大陆半导体市场占全球比重迅速攀升,成为全球主要半导体市场区域,与电子系统产品未来的发展趋势趋近,成为电子终端产品趋势指标区域。另一方面,半导体制造属于高资本支出、技术门槛与投资周期长的产业,中国大力推行半导体政策,透过政策与资金挹注来扶植,将改变产业发展趋势。

此外,大陆政府在扶植半导体产业时,采取的并非传统补贴模式,而是由股权投资的市场化机制来运行,中国大基金已募得人民币1,387 亿元,展开为期15 年投资计划,分为投资期(2014-2019 )、回收期(2019-2024 )、发展期(2024-2029 )三阶段,由大基金引领中国地方政府带领产业发展。截至2015 年底,中国大基金已完成投资420 亿元,未来投资方向包括化合物半导体、记忆体和特殊制程三大块。

图二、中国大陆2015~2030年IC产业目标

资料来源:工研院IEK(2016/05)

国际大厂进驻大陆,供应商与市场看见了什么?

IMF预估,今年半导体将微幅成长0.3%,智能型手机则仍有5.8%成长,在全球智能型手机市占率前十大中,大陆品牌就占了7个席次,大陆半导体产业正是仰赖智能型手机的快速成长,下一阶段将打造规模化与强大的半导体供应链。

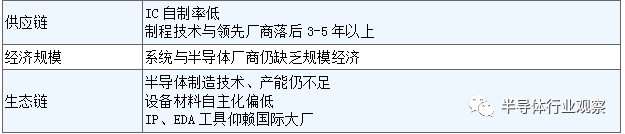

2015年大陆IC市场达到800亿美元,已成为全球半导体市场需求规模第一的国家,根据大陆海关资料显示,IC进口总值为384.5亿美元。尽管中国半导体产业整体强势发展,但仍面临供应链、经济规模、生态链所组成的三大缺口。

首先从供给面来看,中国IC 需求大,但进口比重高、自制率低;中国半导体技术与国际领先厂商的差距至少3 ~5 年、中国本土晶圆制造厂商的产能与良率,仍落后国际大厂数年。

表二、中国半导体产业三大缺口

资料来源:工研院IEK(2016/05)

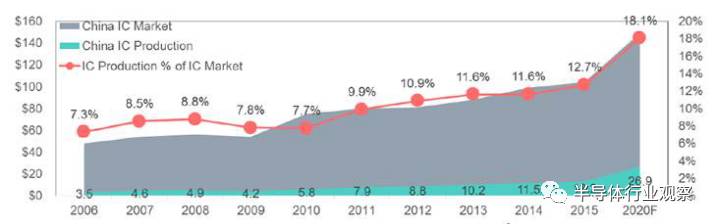

图三、中国IC产业进口产值与自制率

资料来源:IC Insights;中国海关;工研院IEK(2016/05)

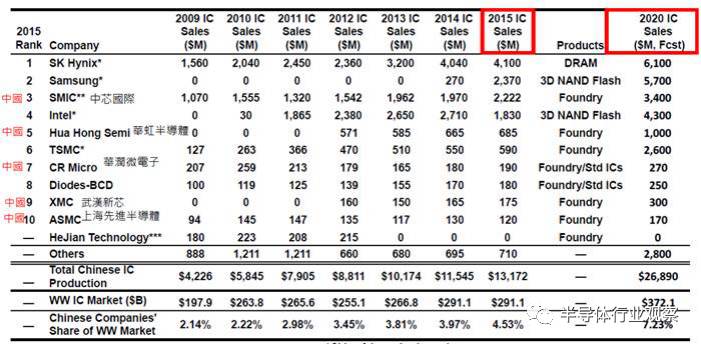

从规模来看,中国主要IC制造业者仍以外资投厂为主力,像是2013年联电完成收购和舰、2014年韩国三星于西安厂量产;韩国海力士(SK Hynix)、美国英特尔(Intel )都已在中国设立12吋厂,联电、力晶参股投资中国12吋厂,台积电独资于南京设厂,GF投资重庆晶圆厂升级等等。目前大陆半导体制造技术、产能仍犹不足,需要倚赖外厂挹注能量,去年中国排名前十大的主要IC制造者,有半数都是外资(详见表三)。

表三、2015年中国前十大主要IC制造者

资料来源: IC Insights;工研院IEK(2016/05)

从生产链来看,大陆专业代工与记忆体的比重远低于设计与封测,而且IC自制率偏低,纵然是快速成长的IC设计产业,仍委外国际生产,并未建立起完整的生产链。

图四、大陆IC业制造情况

资料来源:CSIA; Company Report;工研院IEK(2016/05)

迎接大陆挑战的半导体发展策略

工研院产业经济与趋势研究中心(IEK)系统IC与制程研究部研究员陈婉仪认为,以晶圆代工业(Foundry)为例,需要大量且长期的资本投资、技术研发与对市场趋势的掌握,才能稳定发展,因此大陆政府极欲跨入IC制造产业,并大力发展扶植本土厂商。

依据Gartner数据资料显示,中国本土的晶圆代工在全球比重,至2020年将达14.8%,但中国的晶圆厂(包含外资设厂)产能比重将超过20%,显示外资对于IC制造业的投入,仍是中国半导体产业的重要支援;但若大陆长期稳定的进行投资发展,并掌握IC关键技术,大陆半导体产业想要跃升国际一线大厂,不会永远只是空谈。

面对大陆IC厂商的快速崛起,台湾业者除了持续进行自我整并、切入高门槛的物联网(IoT)应用之外,鼓励创新是唯一能走的路。工研院产业经济与趋势研究中心(IEK)研究员范哲豪认为,台湾IC厂商必须领导创新产品,主导核心芯片规格(软件加硬件),由系统规格定义模拟芯片,并掌握模拟芯片技术。此外,IC设计公司也可与小型晶圆厂策略联盟,朝利基型芯片的方向进行开发。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作! 【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 [email protected]

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 [email protected] 点击阅读原文加入摩尔精英

点击阅读原文加入摩尔精英