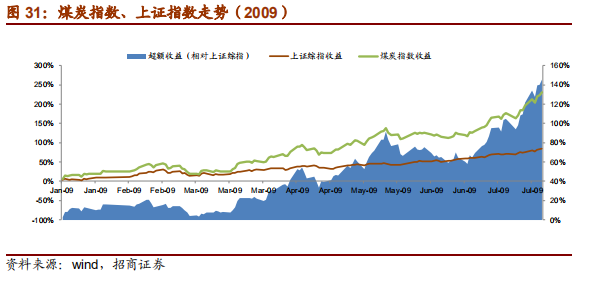

2

008

年9月国内宏观货币政策开始急速反转,

CPI

同比已从年内高点腰斩。面临宏观政策的实质性松动,经济和行业基本面仍然持续恶化,

煤价仍然快速下跌,同时煤炭指数仍在下行之中

。

2

008

年1

1

月,在“四万亿计划”推出后仅仅一周,煤炭指数几乎应声上涨,并一直持续到

2

009

年7月,涨幅超过

2

77

%。注意到行情结束时

CPI

仍在底部,

而行业基本面尚未实质性转变,但彼时看涨煤价的预期十分强烈

。

我们在此对这一阶段煤炭指数和基本面的走势进行了拟合,从中可以发现,两者相关度较高,但股票领先约9-

10

个月。这也体现了此阶段煤炭股上涨的第一和第二逻辑——

宏观先行、基本面验证!

2

009

年9月,煤炭指数经一个月的调整后开始重新发动,在

1

个多月内上涨

4

5

%。在此期间

CPI

开始爬升,但仍处于

2%

以下的低位。然而,此轮行情无论持续时间还是力度都不及前次,除大盘震荡回落的因素外,基本面实质性好转,预期开始落地,也成为煤炭股的

阶段性见顶的典型标志

!

2

009

年9月,煤炭指数经一个月的调整后开始重新发动,在

1

个多月内上涨

4

5

%。在此期间

CPI

开始爬升,但仍处于

2%

以下的低位。然而,此轮行情无论持续时间还是力度都不及前次,除大盘震荡回落的因素外,基本面实质性好转,预期开始落地,也成为煤炭股的

阶段性见顶的典型标志

!

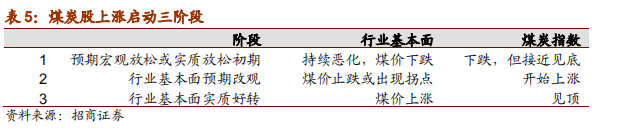

由于此轮跨年行情为典型,我们在此将煤炭股的上涨总结为三个小阶段。

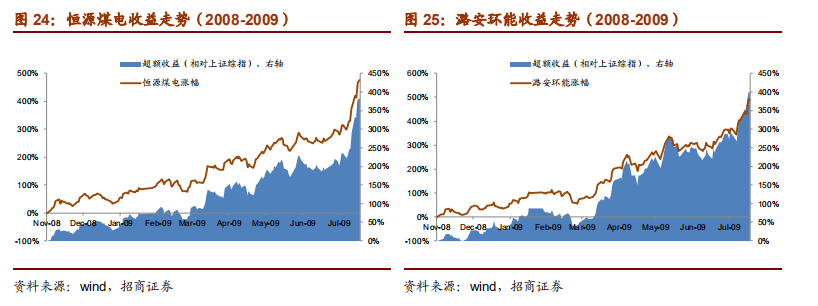

从个股来看,此轮行情(2

008.11

-

2009.7

)的龙头除

恒源煤电(+4

75

%)

外,均集中在

弹性更大的冶金煤标的

上,分别为

潞安环能(+

492

%)、阳泉煤业(

+

429

%)、神火股份(

+

344

%)

。

从个股来看,此轮行情(2

008.11

-

2009.7

)的龙头除

恒源煤电(+4

75

%)

外,均集中在

弹性更大的冶金煤标的

上,分别为

潞安环能(+

492

%)、阳泉煤业(

+

429

%)、神火股份(

+

344

%)

。

恒源煤电

2

007

年

可转债募集资金投资的卧龙湖矿

(9

0

万吨/年)

和五沟煤矿

(6

0

万吨/年)

2

008

年下半年投产,增加公司的煤炭产量大约

70

万吨

,而当

年公司煤炭产销

仅为4

00

万吨上下,

同比

大增2

5

%左右

。

2009

年存有

资产注入预期,并在当年6月公告整体上市方案(收购集团任楼、祁东、钱营孜煤矿),预计可增加产量

1

.8

倍,盈利增长约2

20

%。公告后股价继续上涨

55

%。

2

008

年调整会计政策,维简费和安全费用计提减少,按吨煤成本下降1

8

元/吨测算可增厚当年业绩

2

1

%以上。

潞安环能(喷吹煤龙头)

2006

年IPO募投项目屯留矿井逐步达产形成量增,预期由

2

008

年2

60

万吨增长至2

010

年6

00

万吨,体量翻倍。整合的小煤矿迎来投产,三年贡献产量增量约2

00

万吨,两者合计带来产量年复合增速在1

0

%以上(

2

008

-

2010

年)。

四万亿刺激后钢铁产量预期回升,从而拉动公司主要产品喷吹煤的需求,而公司在产量提升基础上,实现洗煤厂技改,喷吹煤产量实现明显增长(+

100

万吨)。

集团在公司上市时承诺5-1

0

年内将实现整体上市,彼时集团产量约4

200

万吨,为公司产量1

.8

倍,且将石圪节、慈林山、司马等矿井交于上市公司托管,资产注入预期强烈。

公司安全费用和维简费的计提标准

在上市公司中最高

,分别为

50

元

/

吨和

6

元

/

吨。

2

008

年会计政策调整,

将上述两项

从计提到实报实销,增厚业绩最为明显,

预期增厚当年业绩3

3

%以上。

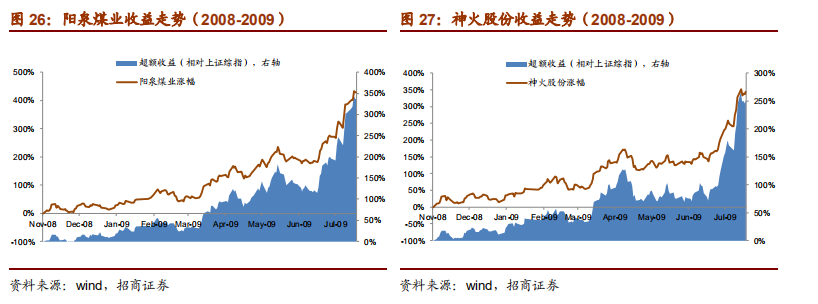

阳泉煤业(无烟煤龙头)

阳泉煤业(无烟煤龙头)

2

008

年4月公告以自有资金收购集团开元矿(

2

00

万吨/年),

表明

制约收购母公司煤矿的政策性障碍基本解决

,

引起市场对其在随后两年内实现集团煤矿资产整体上市的预期(并可解决与集团之间的大额关联交易)。彼时集团煤炭产量为公司的2

.6

倍,体量扩张较为明显,在后续煤价看涨的预期下,市场给予其盈利大幅增长的预期。

神火股份(煤电铝一体化)

2009

年泉店、薛湖煤矿

(

240

万吨

/年)

开始投产

,预期产量增长2

5

%。后续尚有赵家寨(参股)、新龙、庇山矿投产,预计三年权益产量翻番。此外,公司加大了对资源勘探,

已获得探矿权项目

李岗、高家庄、石井矿预期

增加远期产能

1000

万吨

/年,未来成长性较优

。

2008

年末受金融危机影响,

电解铝价格从

15000

元

/

吨快速下跌到

10000

元

/

吨以下,几乎全行业亏损。

随后四万亿投资刺激,

尤其影响电解铝消费的房地产行业实现复苏,

电解铝价格开始回升至1

3000

元/吨,行业逐步转为盈利。

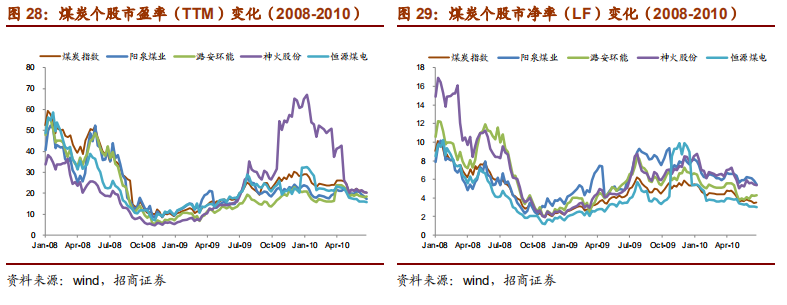

从估值来看,上涨龙头PE从低点

1

0

X左右上行至

3

0

X(神火股份作为有色股估值更高,达到

6

5

X),总体而言低于行业平均水平;而

PB

则从破净边缘开始大幅上行,并因为更高的

ROE

使其

PB

高于行业平均水平。

从估值来看,上涨龙头PE从低点

1

0

X左右上行至

3

0

X(神火股份作为有色股估值更高,达到

6

5

X),总体而言低于行业平均水平;而

PB

则从破净边缘开始大幅上行,并因为更高的

ROE

使其

PB

高于行业平均水平。

从短期来讲,龙头个股的高收益主要来自估值的大幅提升:

宏观宽松下煤价预期向上,而弹性更高、价格上涨更多的冶金煤标的更受青睐;

内生及外延式的体量成长,尤其存有资产注入、整体上市等预期的标的更受青睐。

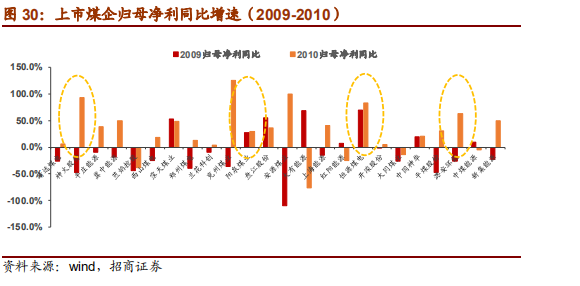

相应地,我们回顾了上市煤企2

009

-

2010

归母净利的变化情况,以上龙头个股在2

009

年盈利大幅下滑,且在行业内不具有优势,而在2

010

年实现了盈利的大幅增长,表明基本面的反映远滞后于股价。

纵观2

009

年,在宏观和基本面共同加持的情况下,煤炭指数上涨2

09

%,跑赢上证指数

1

29

%,可谓切切实实的超级周期行情。

纵观2

009

年,在宏观和基本面共同加持的情况下,煤炭指数上涨2

09

%,跑赢上证指数

1

29

%,可谓切切实实的超级周期行情。