如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(周尔双、朱贝贝、黄瑞连、罗悦、刘晓旭),感谢万分。

【东吴机械】周尔双13915521100/朱贝贝18321168715/黄瑞连/罗悦18502542232/刘晓旭

1

无惧国内市场增速下滑,维持全年行业增速15%-20%预判

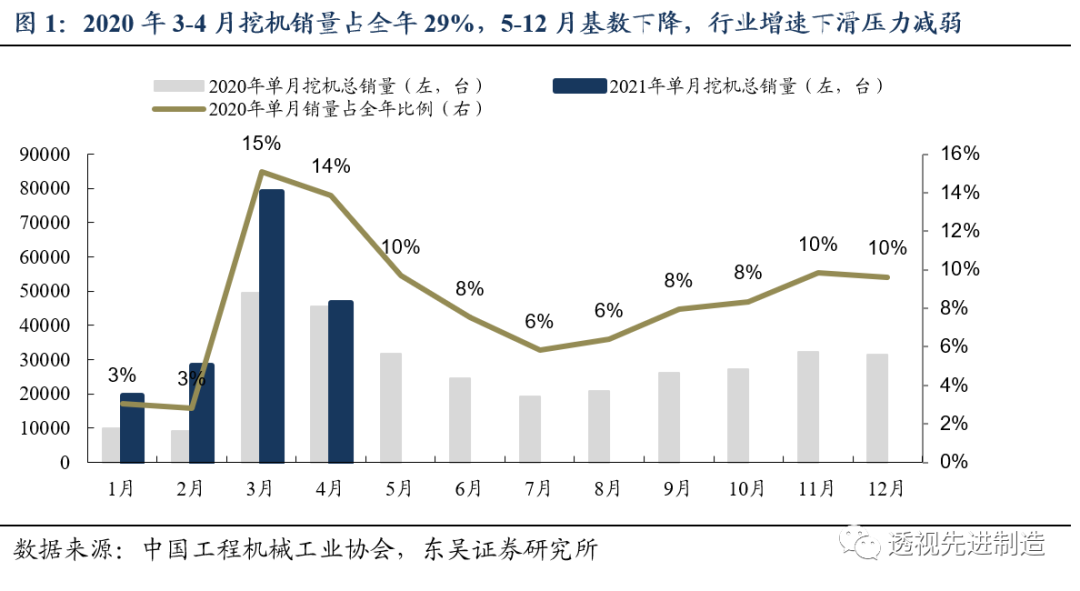

3-4月为高基数月份,挖机合计销量同比+32%,超预期增长。

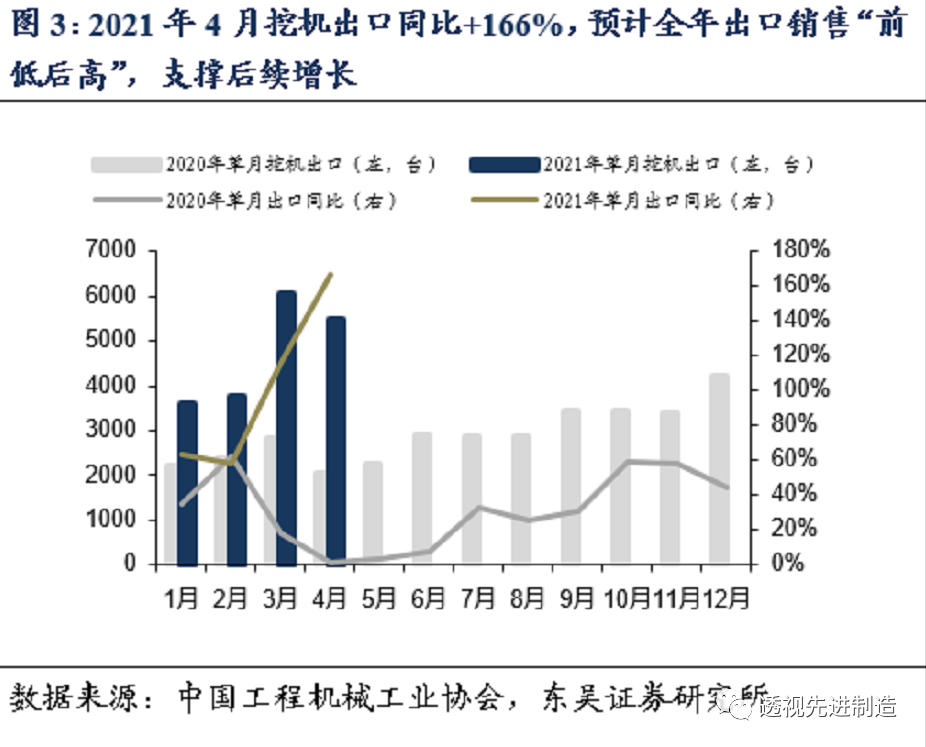

4月挖机销量4.7万台,同比+2.5%(略低于4月下旬CME 10%预计),其中国内同比-5%,出口同比+166%。我们认为4月增速下滑,属于3月高开过渡到4月的正常波动。去年3-4月国内基数偏高,是唯一两个单月销量超4万台的月份,合计销量9.5万台,两个月销量占到去年全年29%。今年3-4月合计销量12.6万台,同期高基数仍实现同比+32%,并未低于预期。

5-12月基数降低+出口复苏,后续行业下滑压力已经减弱。

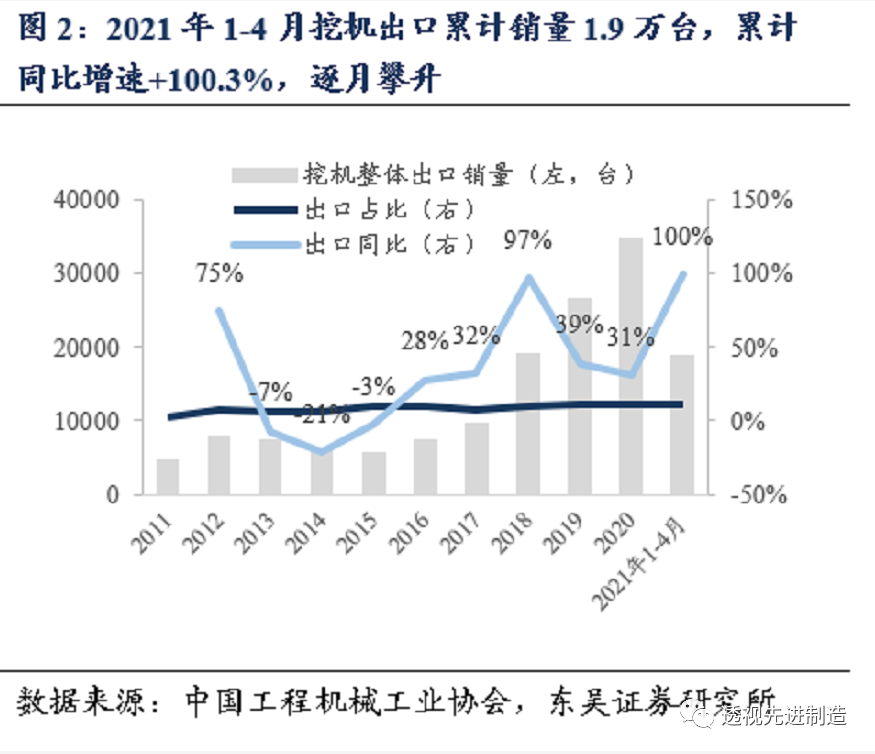

5-12月同期基数降低,单月销量降至1.9-3.2万台,增速大幅下滑概率已经减弱。此外,2021年海外市场反弹,1-4月挖机出口累计同比+100%,我们预计全年出口增速60%~100%,出口需求节奏释放前低后高,支撑后续总需求。

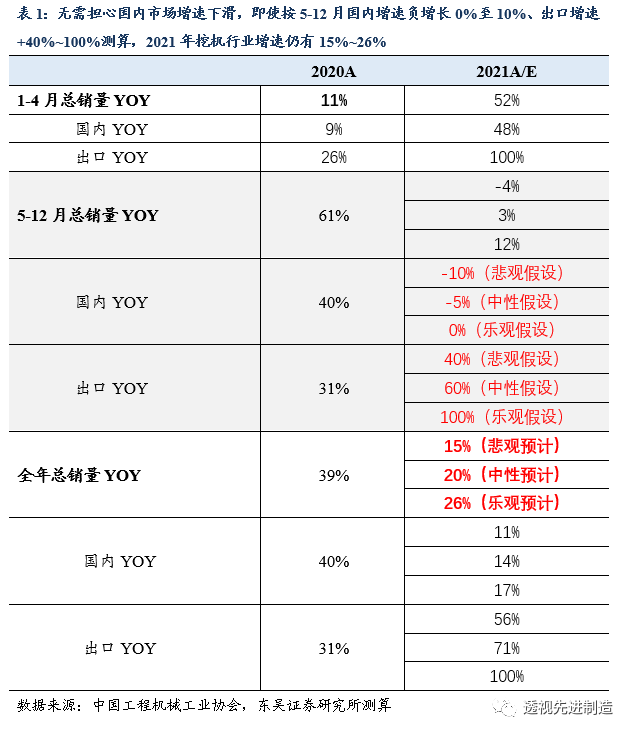

无惧国内市场增速下滑,即使5-12月国内增速降至-10%~0%,按出口增速+40%~100%测算,2021年挖机行业增速仍有15%~26%。

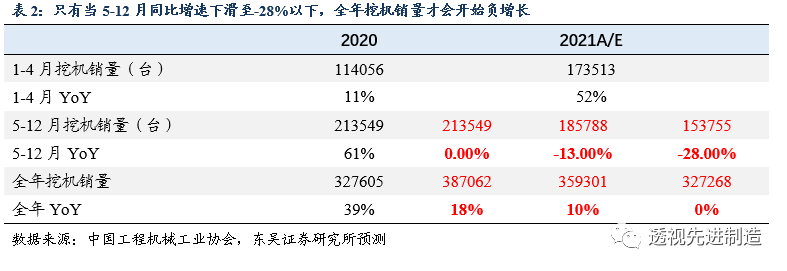

此外,若5-12月挖机总销量同比增速零增长,对应全年挖机增速18%;只有当5-12月同比增速下滑至-28%,全年挖机才会开始负增长。我们认为后续行业下滑压力已经减弱,维持全年挖机增长15%-20%的预判。展望未来几年,我们预计挖机行业销量增速在±0%至15%之间,较上一轮将大幅弱化,未来几年行业需求维持高水平,板块价值有望重估。

2

我们测算钢价上涨对毛利率压力仅0.79pct,低于市场估计

不考虑规模效应,我们测算2021年至今钢价上涨对应公司毛利率压力0.79pct。

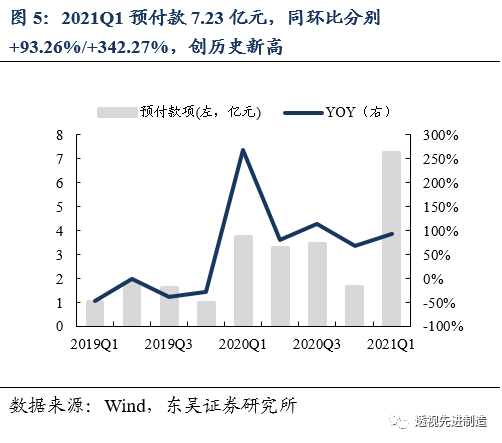

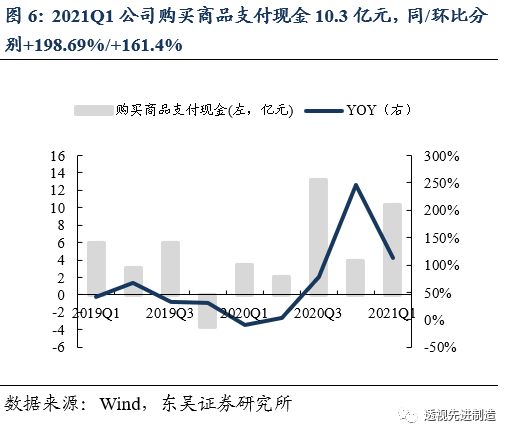

我们测算钢材成本占公司总收入/总成本比重分别为21.4%/38.1%(低于市场30%/60%的估计)。2021年至今钢材价格上涨约40%,我们预计年初至今平均涨幅约10%,测算毛利率压力0.79pct。此外,2021Q1公司购买商品支付现金(主要为原材料)达10.3亿元,同/环比分别+198.69%/+161.4%。2021Q1预付款7.23亿元,同环比分别+93.26%/+342.27%,预付款较以往历史高位(2020Q1)接近翻倍增长。若进一步考虑公司Q1库存原材料充足,预计钢材涨价对Q2毛利率压力进一步稀释。

规模效应带动净利率稳中有升,原材料涨价全年影响有限。

历史数据看,钢材季度环比涨幅与公司毛利率环比变动并无明显相关性。2020年钢材涨价约20%,但公司销售毛利率+6.33pct,销售净利率+4.81pct,主要系规模效应提升、降本提效及产品结构优化,钢材价格影响整体可控。按照全年钢价平均涨幅10%-30%测算,公司毛利率压力0.79~3.25个百分点,若进一步考虑到全年行业增长预期,公司规模效应提升及降本提效,我们预计全年净利率保持稳中有升。

按照1台挖机配置4根油缸,我们预计公司挖机油缸国内市占率55%左右。相比油缸业务,泵阀业务基数小,市占率提升空间大。我们估算公司小挖泵阀国内市占率约为50%;中大挖泵阀市占率预计约为30%/9%,持续提升空间大。公司作为核心零部件龙头,长期确定性强。

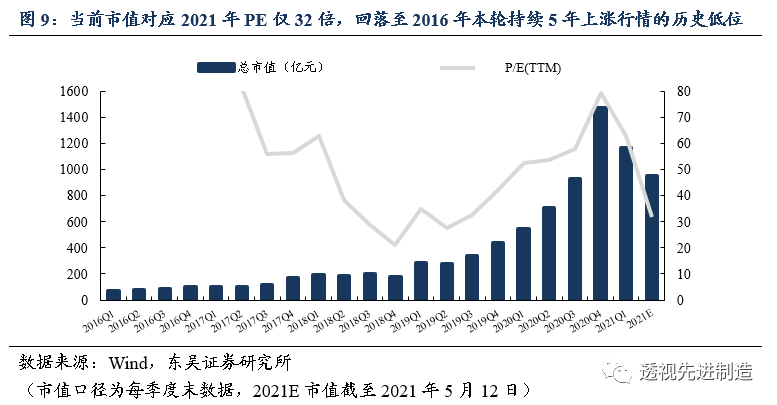

除行业景气持续性拉长,公司自身泵阀放量也值得关注。目前恒立21年估值只有32X,位于5年上涨行情中历史低位,建议考虑左侧重点布局。

我们维持2021-23年预计净利润29/35/40亿,当前市值对应PE分别为32/27/24 倍,维持“买入”评级。

行业周期下行风险;海外疫情持续;泵阀业务拓展不及预期。

1

无惧国内市场增速下滑,维持全年行业增速15%-20%预判

1.1. 基数降低+出口复苏,后续行业下滑压力已经减弱

3-4月为高基数月份,挖机合计销量同比+32%,超预期增长。

4月挖机销量4.7万台,同比+2.5%(略低于4月下旬CME10%预计),其中国内同比-5%,但出口同比相较3月仍大幅增长,达到+166%。我们认为4月增速下滑,属于3月高开过渡到4月的正常波动。2020年3-4月数据也显示挖机销量基数偏高,是唯一两个单月销量超4万台的月份,合计销量9.5万台,两个月销量占到去年全年29%。今年3-4月合计销量12.6万台,同期高基数仍实现同比+32%,并未低于预期。

5-12月基数降低+出口复苏,后续行业下滑压力已经减弱。

从2020年数据来看,5-12月销量整体呈现平稳下降,单月销量降至1.9-3.2万台,行业增速大幅下滑概率已经减弱。此外,2021年海外市场反弹,1-4月挖机出口累计同比+100%,我们预计全年出口增速60%~100%,出口需求节奏释放前低后高,支撑后续总需求。

1.2. 无惧国内市场增速下滑,维持全年行业15%-20%预判

无惧国内市场增速下滑,即使按照5-12月国内增速-10%~0%,出口增速+40%~100%测算,2021年挖机行业增速达15%~26%,

其中全年国内增长11%~17%,出口增长56%~100%。此外,若5-12月挖机总销量同比增速零增长,对应全年挖机增速18%;只有到5-12月同比增速下滑至-28%,全年挖机才会开始负增长。我们认为后续行业下滑压力已经减弱,维持全年挖机增长15%-20%的预判。

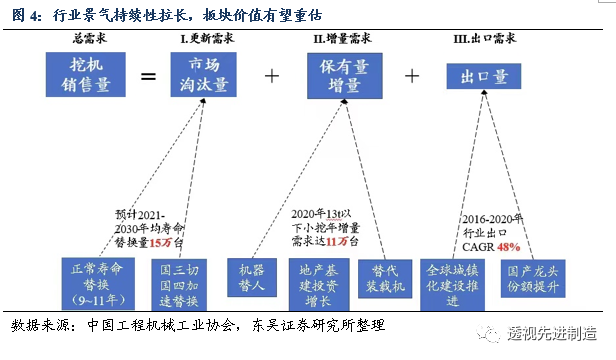

1.3. 行业景气持续性拉长,板块价值有望重估

展望未来几年,我们预计挖机行业销量增速在±0%至15%之间,较上一轮将大幅弱化,未来几年行业需求维持高水平,板块价值有望重估。

我们预计未来行业周期波动较上一轮将明显弱化,主要基于以下原因:①更新需求:上轮景气周期为纯增量需求拉动,本轮周期寿命替换需求托底,我们测算2021-2030年均挖机寿命替换量达15万台;②机器替人;我们预计2020年13t以下小挖增量需求达11万台,替人需求将是行业长期增长最核心驱动力;③出口需求:2016-2020年挖机出口CAGR达48%加速提升,随着国产品牌全球竞争力兑现,我们预计未来五年行业出口保持30%以上复合增速。

2

我们测算钢价上涨对毛利率压力仅0.79pct,低于市场预计

2.1. 不考虑规模效应,我们测算钢价上涨对应公司毛利率压力0.79pct

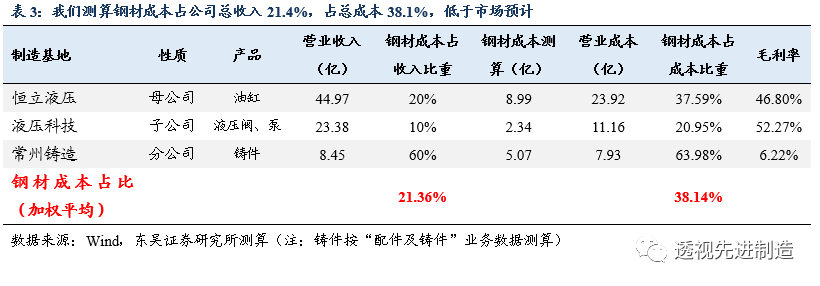

我们测算钢材成本占公司总收入21.4%、总成本38.1%,低于市场估计。

公司原材料主要包括钢材、铸件等,其中钢材为大头,2020年原材料成本占总收入36.42%、总成本65.23%。从产品材质来看,铸件钢材占比相对油缸泵阀较高,我们预计公司油缸、泵阀、铸件业务的钢材成本占收入比重约20%、10%、60%。按2020年三大业务收入规模加权平均,我们测算钢材成本占公司总收入/总成本比重分别为21.36%/38.14%(低于市场30%/60%的估计)。

2、不考虑规模效应,我们测算2021年至今钢价上涨对应公司毛利率压力0.79pct。

受碳达峰、碳中和政策影响及4月下游备货不足影响,2021年初以来钢材价格持续上涨,截至5月12日,螺纹钢、板材指数较年初涨幅40%以上,但我们预计钢材平均涨幅为10%左右,主要系钢材涨价为逐步释放需计算平均值。此外,我们预计上游供应商会对钢材成本涨价给予一定让步,按照钢材成本平均涨幅10%,上游供应商分别对油缸、泵阀承担5%、6%成本测算,预计短期毛利率压力仅为0.79pct。全年来看,按照2021全年钢材价格平均涨幅10-30%,我们测算公司全年毛利率压力为0.79~3.25个百分点(不考虑规模效应)。

3、2021 Q1原材料库存充足,近期钢价上涨对Q2毛利率影响稀释。

我们此前预计2021年至今钢价平均涨幅10%,对应毛利率压力0.79pct,若考虑到公司Q1库存原材料充分,我们预计钢价快速上涨对于公司Q2毛利率影响进一步稀释。2021Q1公司购买商品支付现金(主要为原材料)达10.3亿元,同/环比分别+198.69%/+161.4%。2021Q1预付款7.23亿元,同环比分别+93.26%/+342.27%,预付款较以往历史高位(2020Q1)接近翻倍增长。公司提前备货锁定原材料成本,结合以销定产优化生产结构,良好消化钢材价格上涨预期。

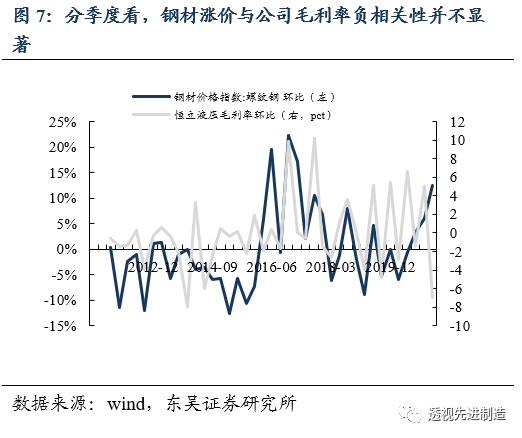

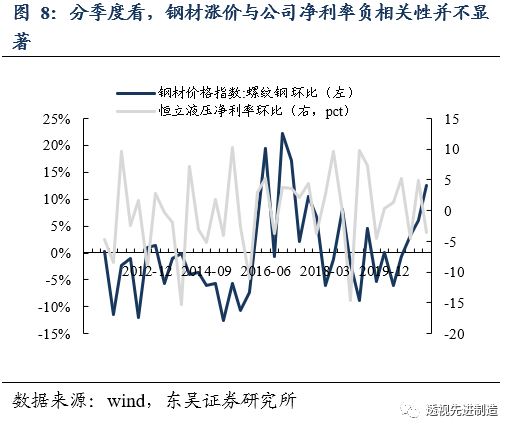

2.2. 规模效应带动净利率稳中有升,原材料涨价全年影响有限

从历史数据来看,钢材季度环比涨幅与公司毛利率环比变动并无明显相关性。2020年钢材涨价约20%,但公司销售毛利率+6.33pct,销售净利率+4.81pct,主要系规模效应提升、降本提效及产品结构优化,钢材价格影响整体可控。2021年至今钢材价格上涨约40%,我们预计至今平均涨幅约10%,对应毛利率压力0.79pct。若进一步考虑公司Q1库存原材料充足,预计Q2毛利率压力进一步稀释。

按照全年平均涨幅10%-30%,全年钢材涨价对应毛利率压力0.79~3.25个百分点,若进一步考虑到全年行业增长预期,公司规模效应提升及降本提效,我们预计全年净利率保持稳中有升。

按照1台挖机配置4根油缸,我们预计公司挖机油缸国内市占率55%左右。相比油缸业务,泵阀业务基数小,市占率提升空间大。我们估算公司小挖泵阀国内市占率约为50%;中大挖泵阀市占率预计约为30%/9%,持续提升空间大。公司作为核心零部件龙头,长期确定性强。

除行业高景气度拉长,公司自身泵阀放量也值得关注。目前恒立21年估值只有32X,是5年上涨行情中的最低位,建议考虑左侧重点布局。

我们维持2021-23年预计净利润29/35/40亿,当前市值对应PE分别为32/27/24倍,估值已回落至2016年本轮持续5年之久的上涨行情以来历史最低位,维持“买入”评级。