中国互联网在经过2012-2014年发生的一系列兼并收购案的教育和铺垫之后,2015-2016年迸发出若干惊天并购案。

之前的百度收购91以及PPS属于大吃小;易迅入赘京东以及搜搜下嫁搜狗属于生态链布局的嫁妆;唯一有点类似的是优酷收购土豆,这有点乘人之危的感觉。

与上述这些不同,新时代的并购案最大特点莫过于:本是模式基本完全一致而相杀多年的对手,面对地主家也没有余量而投不起的情况,在资本的胁迫下走到一起相爱。

体量相当的对手在并购之后往往会带来数量更多难度更大的整合挑战,包括:核心团队的选择、人员安排、组织调整或分拆、产品差异化及定位等等。

在人情方面,之前已经出现不少黯然离场、相拥洒泪祝福或者扶上马踏新征程的场景及随后的故事会揭秘,然而本着一贯的数据风格,不会在此类琼瑶大戏上着更多笔墨。

本文的核心在于用数据的方式完成如下盘点:各家互联网公司在完成兼并收购之后,如何处理两个产品和品牌之间的关系以及如何寻找协同。重点使用两大类指标:

(注:所有数据来源于Questmobile的公开数据)

1、

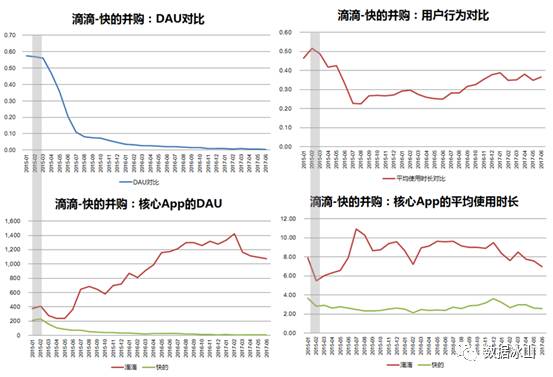

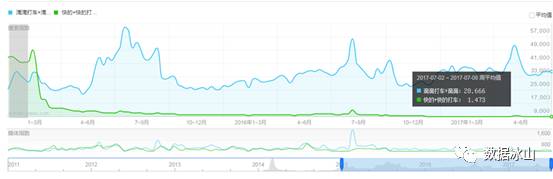

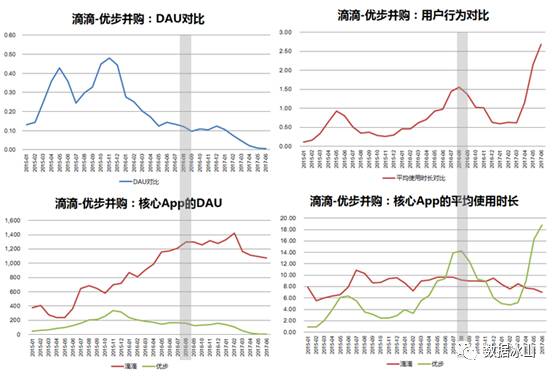

滴滴和快的整合,2015年2月

滴滴作为新公司的主导,无论是用户量还是品牌,滴滴用最快的速度(不到6个月)完成了整合以及对快的品牌的彻底消亡。从数据也可以发现,在完成整合之后,滴滴App的DAU和平均用户时长都有明显的提升。

不妙的是,滴滴的DAU和用户时长从2017年初开始出现明显的下跌,猜测和网约车新政的严格实施以及共享单车冲击短途市场或有关系。

(对比为整合中的附属方数据比上主导方数据,即快的数据/滴滴数据)

2、滴滴整合优步中国,2016年8月

滴滴保持了一贯的凶狠风格,在宣布整合后不到半年把优步App的用户量几乎完全消灭掉,品牌的消亡速度甚至比用户量更快。不过考虑到当时滴滴已经占据绝大多数的市场份额,在整合后,DAU有缓步的上升,但是用户时长并没有太多增长,司机在供给端能够提供的价值提升已经很微小。

(对比为整合中的附属方数据比上主导方数据,即优步数据/滴滴数据)

3、(这里是马赛克)

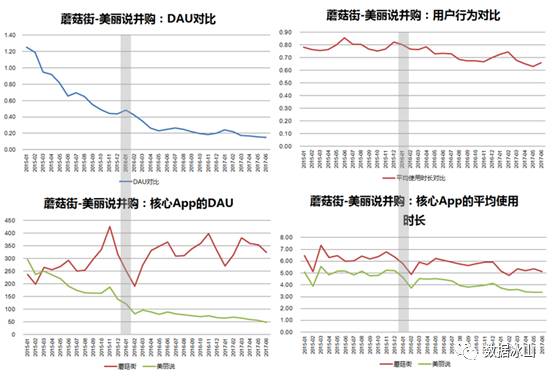

4、蘑菇街和美丽说的整合,2016年1月

蘑菇街和美丽说的整合采取了柔和路线。

用户侧,蘑菇街依靠整合,部分挽回了DAU下跌的颓势,但是在近期的流量枯竭危机中仍然遭遇天花板而无法持续增长;而美丽说的DAU则是持续下滑(其实,美丽说DAU在2015年初被蘑菇街反超之后并大幅下滑,就为日后的被收购埋下种子),目前美丽说DAU只有蘑菇街相应数据的15%左右。

同时因为两者在电商卖家的地位都不如淘宝和京东强势,远没达到垄断或者绝对地位,因此卖家端整合后优势释放较小,估计也部分造成整合之后没能挽回用户时长下跌的颓势。

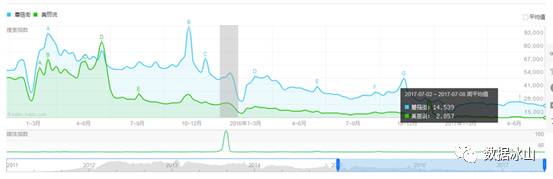

品牌方面,两家在淘宝及京东的凶猛进攻下,百度指数都出现较大幅度下滑。就相对值而言,蘑菇街对美丽说的替代仍然比较缓慢,整合一年半之后的今天,百度指数的比例下降到20%。

(对比为整合中的附属方数据比上主导方数据,即美丽说数据/蘑菇街数据)

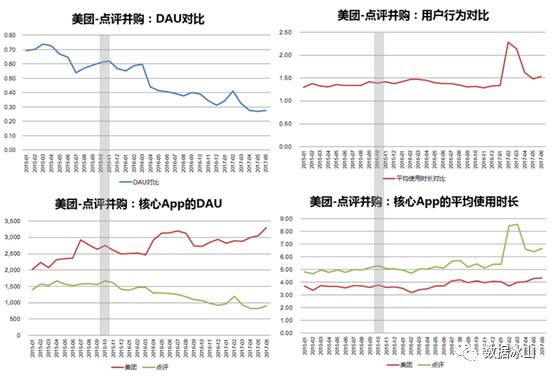

5、美团和大众点评的整合,2015年10月

整合后美团采取了将点评差异化的路线。

用户侧,美团DAU保持上升,点评DAU保持下降,但DAU对比比例保持下降到目前28%的水平。即使如此,仍是在各整合案中比例相当高的,主要是因为两者找到产品的差异:点评更偏内容主导的餐饮及本地生活服务点评。同时因为商家侧也迅速完成了整合和垄断(主要是团购,而外卖方面仍在激战),市场的双边优势逐渐发挥,两者的平均用户时长都在逐步增加。

品牌侧,随着恶劣竞争的减少导致广告减少,两者的百度指数都在减少,同时点评在百度指数的对比比例也在减少,目前只有美团相应数据的31%。

(对比为整合中的附属方数据比上主导方数据,即点评数据/美团数据)

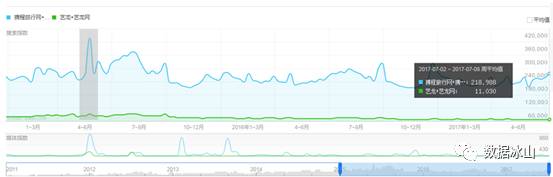

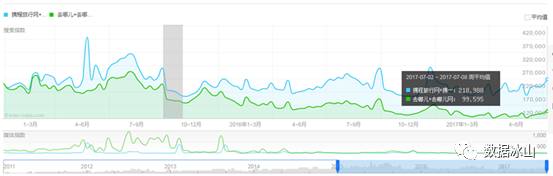

6、携程收购艺龙,2015年5月

携程收购艺龙后,态度似乎很自由。

用户侧,艺龙在DAU以及用户市场的对比数据以及绝对数据都出现过上升阶段,只是在近期开始下降。不过在收购前,艺龙较之携程的体量就较小,出现较大波动也可以理解。在当前阶段,无论是DAU还是品牌的百度指数,都位于携程相应数据的5%左右。

(对比为整合中的附属方数据比上主导方数据,即艺龙数据/携程数据)

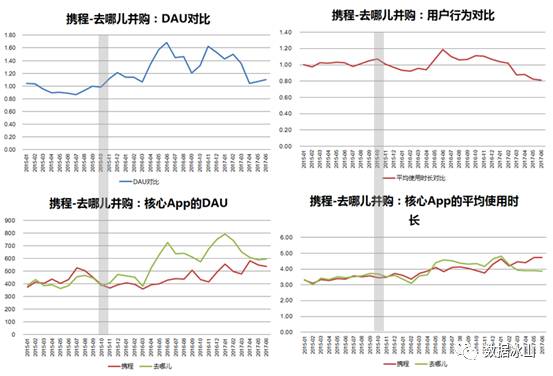

7、 携程收购去哪儿,2015年10月

携程收购去哪儿后,态度似乎很自由,去哪儿仍有较自主的空间。

携程和去哪儿的DAU及平均时长都出现增长趋势,体现出整合后双边市场释放的价值。甚至去哪儿的DAU增速还快于携程,在绝对值上也有超越,只是在近期有较大幅度的下滑,回到与携程的DAU数据基本一致的水平。

在品牌侧,百度指数的对比值,去哪儿一直下滑到目前只有携程相应数据的45%左右。

(对比为整合中的附属方数据比上主导方数据,即去哪儿数据/携程数据)

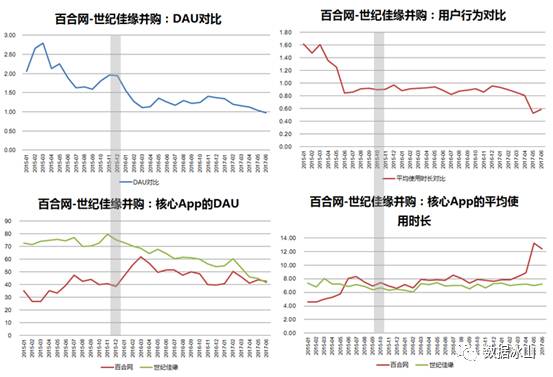

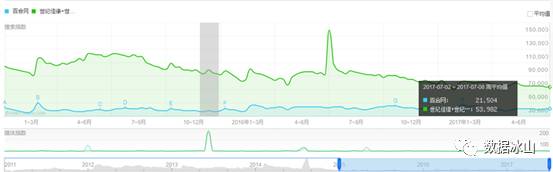

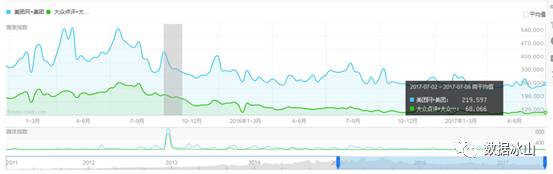

8、百合网收购世纪佳缘,2015年12月

这是一个纯资本的收购,利用中国股市的高估值对在美的中概股发起的资本攻击,而其实被收购方世纪佳缘在各项数据上都领先对方,所以数据会有奇葩之处。收购之后在用户侧,主导方百合网的DAU保持平稳并逐渐走高,而附属方世纪佳缘则逐步滑落,最终达到两者平齐的地步。百合网的用户时长一直上升,而世纪佳缘基本维持不变。

品牌侧,世纪佳缘原先对百合网有400%的领先,目前由于品牌投入的匮乏,降低到百合网相应数据的250%左右。

(对比为整合中的附属方数据比上主导方数据,即世纪佳缘数据/百合网数据)