中国财富增长遭遇拐点?

瑞信研究院从2010年起发布《全球财富报告》,去年11月发布的2016年报告引起了中国不少财富管理机构的特别关注,因为

中国财富出现了三个下降:

中国家庭财富总量(23.39万亿美元)7年来第一次下降,下降2.8%,缩水6800亿美元;中国成年人平均财富(22864美元,约合人民币15.8万元)7年来第一次下降,同比下降3.7%;中国拥有100万美元净资产以上的百万富翁数量7年来第一次下降,减少4.3万人。中国只有超高净值个人(净资产超过5000万美元)是增加的,增加了640人,增加到1.1万人。

受经济不景拖累,全球财富增长也很缓慢,2016年仅上升1.4%,与全球成年人口增速保持一致。不过,

中国作为对全球经济增长贡献率达到1/3的火车头,财富总量竟然是下降的,而且还被日本超过退居全球第三,还是颇令人吃惊

。瑞信认为,中国家庭财富缩水的主要原因是股价调整和货币贬值。查数据,2016年A股流通市值蒸发2.43万亿,人民币对美元汇率全年贬值6.83%。

当然,瑞信研究院对中长期中国财富的增长仍很有信心,它预计到2021年,在全球新增的2亿中产阶层(净资产1万到10万美元)中,中国将占一半;中国的百万富翁将从2016年的159万人增至275万人,增长73%,亿万富翁数量至少新增420人,超过整个欧洲的新增数量。

在今年春节的微信朋友圈,除了源自瑞信的这条“2016年中国财富缩水6800亿美元”刷屏,经济学家钟伟的《最富有的一代中国人正在远去》也成为热文。钟伟认为,随着中国经济爆发式增长期已经过去、人民币大发行的洒钱阶段可能一去不复返、最惊人而无度的行业暴富机会已消退、最显著的收入增长期似乎也已远去、资产价格膨胀可能也已接近巅峰、家庭部门最轻松的税负阶段将迅速成为过往等等原因,

最富裕的一代中国人正在远去之中

。

中国人的财富增长会不会遭遇拐点?正在出现哪些新变化?

我和工商银行私人银行、钜派投资等财富管理机构进行了交流,也翻阅了瑞信研究院之前的报告,做了一些研究,得出了以下结论。(注:瑞信报告英文版第42页详细介绍了研究方法,对金融财富的计量是将GDP、通胀预测和资本市场5年股利折现相结合,对非金融财富的计量是依据和GDP、通胀相关的一个回归模型,均以本国货币计价然后按照汇率转变为美元计算)

结论一:

从2000年至今是中国人财富高增长的强周期

按瑞信报告,2000-2016年中国成人的平均财富从5670美元增长到22864美元,翻了两番;中国家庭财富总量仅用15年就完成了从6.3万亿美元到23万亿美元的增长,同样的增幅美国花了33年。

超级富豪的增速更是惊人。

瑞信报告称,2000年以来全球超高净值个人的数量增加了216%,而中国增加了100倍。按胡润榜数据,2000年内地首富为荣智健家族(19亿美元),其次为刘永行及其兄弟(10亿美元),而2016年仅10亿美元财富以上富豪就达594位,排名前两位的王健林家族和马云家族财富都超过了2000亿人民币。王健林家族的财富(2150亿),按中国成人人均财富15.8万元计算,相当于136万人的总和。

财富管理机构的数据也印证了中国财富大爆炸的趋势,如工商银行私人银行管理的高净值个人财富在2012年为4000多亿元人民币,而2016年速增长到12000多亿元。

结论二:

中国人财富高增长的最大驱动力是房地产、资本化和人民币升值

按瑞信报告,中国人均不动产财富为13100美元。

不动产是中国家庭财富的最主要体现,不动产价格的上升是中国人财富增长的最大驱动力。

根据国家统计局的发布,2000年中国居民购买了1.43亿平方米商品房,全国商品房平均售价为2103元/平方米,北京、上海、广东的平均售价则都在3000元/平方米以上。2016年,全国商品房销售面积为15.7亿平米,销售额为11.8万亿元,简单平均为7516元/平方米。平均售价似乎没有人们想象得那么惊人,但是,这些年一个重大的结构性变化是,一二线城市特别是中心城市的涨幅远远超过三四五线城市。以上海为例,2016年如果剔除共有产权房和动迁安置房等保障性住房,市场化的新建商品住宅平均销售价格分别为:内环内87547元/平方米,内外环间62265元/平方米,外环外26778元/平方米。和2000年的3000元/平方米均价相比,令人瞋目结舌。

资本市场也是财富的放大器。

2000年中国的GDP首次突破1万亿美元,当时中国资本市场有1086家上市公司,年末总市值占GDP的48.48%,只有四五千亿美元规模。而目前A股上市公司已经3000多家,其中创业板从2009年10月30日首批28家挂牌到目前已经580家左右。2016年底A股总市值为55.68万亿元,相当于8万亿美元左右。此外,新三板已经有1万多家企业,其中95%左右都是民营企业。中国还有很多公司在海外上市,包括市值相当于1.5万亿人民币以上的腾讯和阿里巴巴。资本市场极大地膨胀了这些创业者和企业高管的财富,也让从天使投资到二级市场的众多投资者赚取了丰厚利润。

最后,如果以美元计价,由于过去十几年人民币相对美元有很大升值,中国人的财富上升更快。按瑞信报告,2005-2015年人民币兑美元汇率升值约33%,人民币实际有效汇率升值超过40%。即使不考虑美元计价因素,由于外贸顺差、人民币升值和结汇制度因素,央行长期释放人民币以购买企业创造的外汇,其被动释放的大量人民币也是中国资产升值和财富增长的客观基础。

结论三:

中国的财富增长仍将继续,但增速正在放缓,进入“新常态”

多家财富管理机构的调研显示,

中国无论是普通百姓还是高净值人群,对于财富管理的需求都很旺盛

。每年大量形形色色的投资理财骗局,“野火烧不尽”,也反证出百姓强烈的理财需求。而对高净值人群来说,保值增值、跨境配置、家族传承、风险隔离,理财需求更加多元化。

财富管理机构的研究显示,由于经济下行压力的传导,全社会生产性投资的回报率不断下降;加上股市调整,楼市调控,且不少中心城市的房价在2015年第四季度到2016年前三季度上涨过快;再加上人民币贬值预期的加强,所有这些因素导致

最近一两年中国的财富增长速度明显放缓

。一家大型财富管理机构认为,从管理资产的规模来看,每年的增速已经从40%、50%回到20%多,接下来可能回到10%甚至个位数增长。与此同时,理财产品的收益率也明显下了一个台阶。

瑞信2015年报告预测,未来5年,中国财富将继续以9.4%的速度逐年递增,没想到第一年就下降了2.8%。

胡润百富榜去年10月发布的2016年榜单指出,“过去一年财富增长放慢速度,2016年有2056位企业家财富达到20亿元及以上,比2015年增加179位,为三年来最低涨幅,有1007位企业家财富比2015年缩水或没有变化,其中828位财富缩水,上榜企业家平均财富比2015年略有下降,从73亿下降到72亿。”

中国人的财富增长可能正在进入“新常态”,或者说,正在遭遇阶段性调整。

考虑到未来一段时间人民币兑美元的上升空间不大,而房价既有的涨幅过大,资本市场的估值也不低,所以说中国财富在一定程度上被“高估”了,现在可能需要一些时间消化。

结论四:

中国人的财富占有存在明显结构性分化,且不断拉大

瑞信报告认为,2008年金融危机后的这些年,全球人均财富远低于其潜力,全球财富增长正在遭遇“失落十年”;同时财富分化日益明显,2016年全球有3300万百万富翁,从人数上占全球成年人口的0.7%,却拥有全球45.6%的财富。

中国在过去十多年的财富高增长,从增长率看远超任何国家,同时也在形成明显的财富分化,无论是从地域、行业还是财富占有形态来看。

比如,如果过去十几年居民的财富形态主要体现为现金和银行储蓄,财富命运就十分悲催。春节在家乡开封过年,一个朋友告诉我,他十多年前在县里工作时有一张1.5万元的银行存单,后来调到市里忘了这回事,今年春节前发现了老存折,取出来只有1.55万元多一点。如果以当年的1.5万元和现在的1.55万元对应的住房购买力来看,货币变成很不值钱的财富,而房子变成最值钱的钱。

残酷的现实让人不得不生出“胆子越大的,越敢借钱的,借钱越多的越富有”的看法。核心原因就是,

财富和收入之间的离散度在加大,劳动形成的收入增长远远赶不上资产创造的财富增长,“人挣钱”远远赶不上“钱生钱”

。

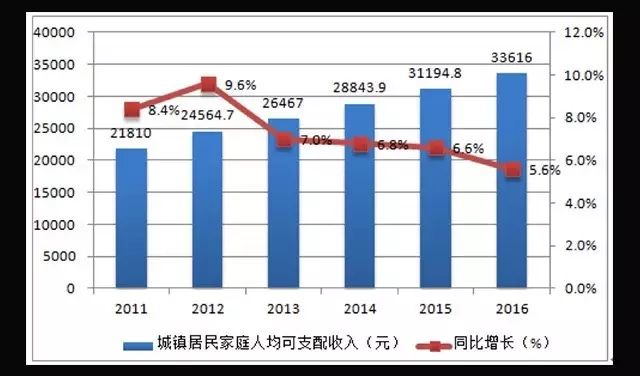

最新数据表明,按常住地分,2016年中国城镇居民人均可支配收入为33616元,扣除价格因素实际增长5.6%;农村居民人均可支配收入12363元,扣除价格因素实际增长6.2%。从2011到2016年,收入增长的趋势是放缓的,所以如果就是依靠收入、储蓄,过日子问题不大,但一定会错过隆隆开进的财富列车。

2011-2016年城镇居民家庭人均可支配收入情况

不少国内外学者在观察中国居民的收入和消费时,都有一种背离感,即按照居民可支配收入的数据——2016年全国居民人均可支配收入的中位数是20883元,按居民五等份收入分组依次是5529元、12899元、20924元、31990元和59259元,即使是高收入组,按一家三口计算可支配收入也不过18万元——

中国人不应该买得起这么多这么贵的房子、奢侈品和海外商品,有这么多出境游