陈平 谢磊 尹苓 张天闻

全面屏大势所趋,18年迎来全面普及。

全面屏已经成为全球主流智能手机的宠儿,上半年三星成功发布 S8/S8+,苹果即将推出的新一代 iPhone 系列也将配备高屏占比的全面屏。

根据群智咨询,17 年全面屏智能手机全球出货量将在 1.3-1.5 亿台,渗透率将达到 10%,下半年开始爆发,预计到 18 年技术成熟,将迎来全面普及。

实现全面屏最大的困难之一是指纹识别,背部和侧边体验不佳,实现屏下指纹识别成为业内共识。

全面屏意味着指纹识别要么集成于屏幕下方,要么放置于手机其他位置(如背部或侧边等),比如三星 S8 为了使用惊艳的全面屏,不得不将正面指纹识别移至背面。因为由于技术原理(电容信号难以穿透 0.3mm 以上的玻璃)、信噪比等障碍的存在,目前传统的电容式指纹识别方案难以直接集成于屏幕下方。但无论是背部还是侧边用户体检皆不佳,实现屏幕下指纹识别成为业内共识。

全面屏下指纹识别光学方案和超声波方案最有前景。

之所以目前光学指纹识别再度受到业内认可,是因为光学式方案在原理上具备电容式无法达到的优点——光线可以穿透玻璃盖板,通过图像传感器拍照,通过测得指纹隆起线凹凸不平导致的反射光对比度变化,获得指纹信息。

因此,理论上光学式方案可以实现屏幕下指纹识别。

而从技术研发角度,目前 Under Display 以及 In Display (Under Display 就是把指纹识别芯片放在显示屏下面,而 In Dispaly 则是把指纹识别做到显示屏里面)光学式指纹方案已经获得了多家厂商的关注,包括苹果、新思、汇顶科技等公司均在进行积极研发。指纹传感器厂商 Synaptics(新思)2016年12月推出首款面向手机和平板电脑的光学指纹传感器——Natural ID FS9100。苹果公司亦在15 年 11 月和 17 年 2 月先后发布了集成于 OLED 和 MicroLED 显示屏幕中的光学式指纹识别专利,直接开始布局更加高端的 In Display 光学式指纹识别方案。汇顶也于3月初的MWC上发布了光学指纹方案。另外,超声波作为高通主推的全面屏解决方案,也是手机厂商重点关注的方向。

关注指纹识别领先龙头汇顶科技。

在光学式方案方面,汇顶于2017年MWC会议上率先在行业内推出光学式“显示屏内指纹识别”方案,说明公司在下一代移动端光学式指纹识别方面处于世界领先地位。而中长期看,新的人机交互方式和汽车电子、物联网、可穿戴等领域大有可为。公司积极开发应用于笔记本、汽车领域的大尺寸触控芯片技术,同时在新型人机交互技术、汽车电子、物联网、可穿戴、近场通信等领域都有可能推出具有竞争力的新产品,开拓新的市场。建议投资者积极关注。

风险提示。iPhone 8取消指纹识别

。

前期相关研究:

【海通电子】深度报告:指纹识别迎产业链重构新机遇

【海通电子】汇顶科技深度:全面屏指纹方案领先者,技术创新弄潮儿:

http://dwz.cn/6ayzif

5G

事件1:全球5G商用全面备战 牵动产业层面深广

随著全球5G商用预定时间点越来越近,近期台湾开始出现期待5G加快脚步发展的声浪,不少厂商公开表示看好下一波的成长动能将来自于5G商用

海通电子点评:(1)半导体行业最具吸引力领域遇上5G 风口,将产生剧烈化学反应。(2)5G多项关键技术直接推动射频前端芯片市场成长。

5G时代会有更多的频段资源被投入使用,多模多频使射频前端芯片需求增加,同时Massive MIMO和波束成形、载波聚合、毫米波等关键技术将进助长这一趋势。

(3)5G投资机会一方面来自于新技术热点催生出的新产品线。(4)更大的投资机会来自于射频前端弯道超车机会。

由于射频功率放大器不需要工程师“人海战术”和“多个大兵团协同作战”,因此也许国内厂商距离欧美大厂垄断的核心技术只有一层窗户纸的距离,为国产化弯道超车提供机会。

(5)行业“增持”评级,关注国内优势企业。

建议关注国内化合物半导体代工龙头

三安光电(600703)

、收购艾科半导体切入芯片测试领域的

大港股份(002077)

、重金投入SAW滤波器研发的被动电子元器件龙头

麦捷科技(300319)

等。非上市公司建议关注射频芯片设计领域产品线丰富、市场表现优异的唯捷创芯和紫光展锐等。

被动元件

事件2:国巨通知涨价15%-30%,交期从6周延长至24周。

台湾被动元件龙头国巨发布第二波涨价通知:公司将自第三季开始针对一些特定的MLCC品项延长交期并调整价格,交期视目前供应缺口大小由原目标交期1.5个月延长至6个月;价格调涨幅度约15%至30%或甚至更高,视实际品项而定。

海通电子点评:【国巨调高三季度MLCC交货期与产品价格符合我们下半年供需缺口拉大预期】

:(1)半导体元件(主动/被动)行业每隔几年就会有一波大的周期,本轮周期背后有供给,需求和汇率等宏观因素的共同影响。其中MLCC涨价趋势最为明显。(2)三星政策调控与日系厂商退出传统领域是MLCC涨价最直接的因素。(3)行业扩产谨慎且周期需要半年以上时间。MLCC临时扩产不易,需要从日本采购设备,至少需要半年以上的周期。(4)从产业链角度,MLCC缺货拉动上游陶瓷粉末需求,对下游分销商影响中性或偏消极。(5)下半年供需缺口进一步拉大,紧张程度预计延续到年底。(6)推荐关注:风华高科(MLCC龙头,收购台湾光颉科技40%的股权)、国瓷材料(MLCC陶瓷占16年营收达34%,受益价量齐升逻辑)、艾华集团(铝电容龙头)、国巨(台湾被动元件龙头)等。

GPU

事件3:英伟达宣布开发高效率 GPU

NVIDIA 于 19 日宣布已针对高效能运算着手开发更快且更有效率的 GPU。此合约为 NVIDIA 拿到美国能源部的第六份研究与开发合约,此合约将协助 NVIDIA 加速研究工作,开发出超高效率吞吐量的运算技术,确保美国在 HPC 领域的领先优势。

【海通电子观点】:

人工智能需要新的运算架构,而GPU并行计算能力强,是首选的计算架构,英伟达作为全球GPU龙头引领市场前行,推动芯片行业竞争格局改变。

在半导体产业转移与国内大规模建厂潮下,半导体投资将会从主题投资转向价值投资,有一批企业会开始释放业绩。我们认为机会来自于以下几个方面:

(1)大陆建厂潮使得“卖水人”受益,制造业的崛起将会拉动整个产业链,直接拉动净化室建设、设备、材料市场需求。(2)新技术与新应用,包括云存储,先进封装,汽车电子等。(3)半导体周期性机会,从宏观角度来看是大陆半导体产业转移与国家政策扶持带来的趋势性向好,从微观看包括存储器以及CIS等传感器的涨价。

关注:

扬杰科技

(功率器件龙头,迎来快速增长期)、

洁美科技

(半导体纸质载带绝对龙头,塑料载带与转移胶带发展空间巨大)、

韦尔股份

(模拟领域新星)、

北方华创

(A股唯一半导体设备标的,承接国内建厂大单)、

南大光电

(MO龙头,光刻胶、特气打开新增长)、

亚翔集成

(净化室建设龙头)、大港股份(独立测试龙头,持续布局半导体产业)、

长电科技

(封测龙头,同时具备SIP与Fan Out技术)、

上海新阳

(半导体材料龙头,受益中芯国际扩产)。

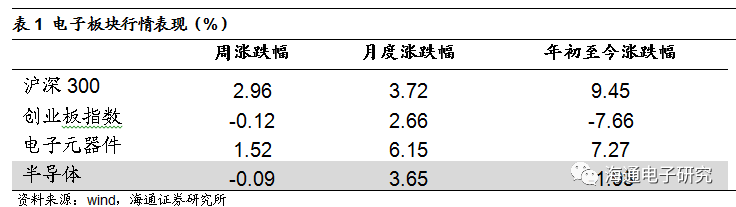

上周半导体板块小幅下挫。

上周(6月19日~6月23日)半导体板块小幅下跌0.09个百分点,同期创业板指数和电子元件指数涨跌幅分别为-0.12%和1.52%。

本周除了北京君正超跌后反弹6.91%外,半导体个股普跌。

其中北京君正(超跌反弹)、通富微电(公司通过其他客户为特斯拉电源管理提供芯片封测)、深科技(管理层增持公司股份)位于涨幅前三,一周涨跌幅分别为6.91%, 2.14%,2.00%。而全志科技、大港股份、兆易创新分别位于跌幅前三,跌幅分别为-10.23%,-6.00 %,-5.33%。

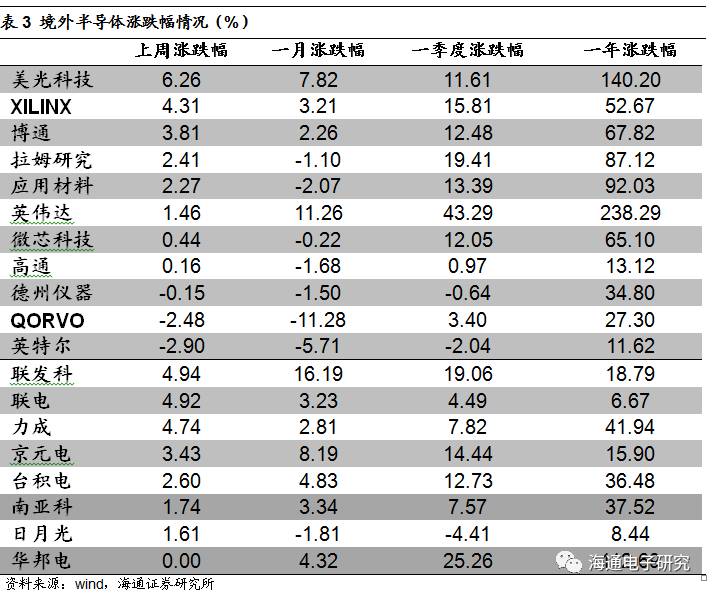

海外标的上周存储板块领涨。

上周欧美半导体标的美光继续领涨6.26%,表明存储行情延续。台湾厂商联发科(7nm处理器曝光 预计2018年上半年铺货)领涨4.94%。