截至本周四,根据EPFR(统计范围为上周三至本周三)和沪深港通最新公布的数据,我们总结本周的全球资金流向情况如下,供大家参考:

▼

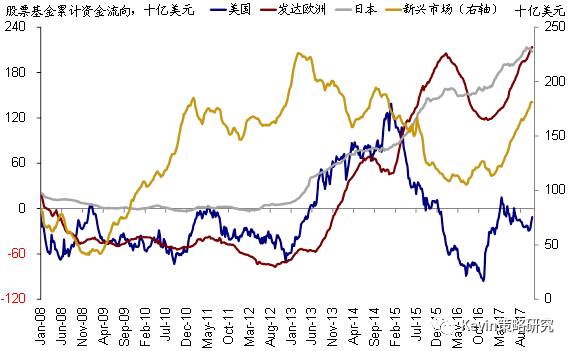

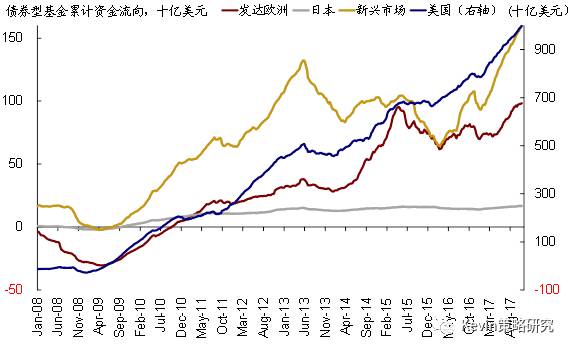

全球跨市场和资产间资金流向:继续流出日本,新兴市场转为净流出

首先,跨资产类别之间,本周全球主要债市和股市的流入规模均小幅扩大,其中日本股市的流出规模明显减少,美国和欧洲债市的流入规模均有所扩大。具体来看:

股市方面,继上周出现创纪录流出后,本周日本股市的资金流出仍在继续,但幅度已明显降低(本周流出6.8亿美元vs. 上周41.5亿美元);不过,受近期美元走强拖累,本周新兴市场也转为净流出2.2亿美元(vs. 上周流入19.4亿美元),资金流入发达欧洲的趋势仍在继续,规模与上周基本持平(本周流入22.2亿美元vs. 上周22.4亿美元),美股市场也依然维持大幅流入(本周流入71.1亿美元vs. 上周83.6亿美元)。

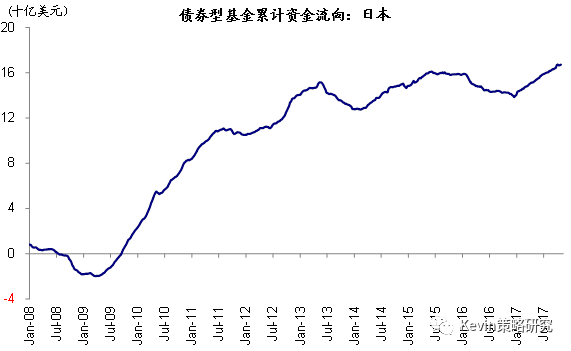

债市方面,本周除新兴市场外,其他主要市场债券基金的流入规模均有所扩大。其中美国债市流入51.5亿美元,规模明显大于上周的42.8亿美元;发达欧洲债市流入4.3亿美元,较上周1.6亿美元的流入规模也明显扩大;日本债市本周流入规模也有显著提升(本周流入5697万美元vs. 上周1712万美元)。不过,本周新兴市场流入规模则有所减少(本周流入9.6亿美元vs. 上周10.7亿美元)。

中国市场资金流向:海外资金转为净流出,但以内地基金为主

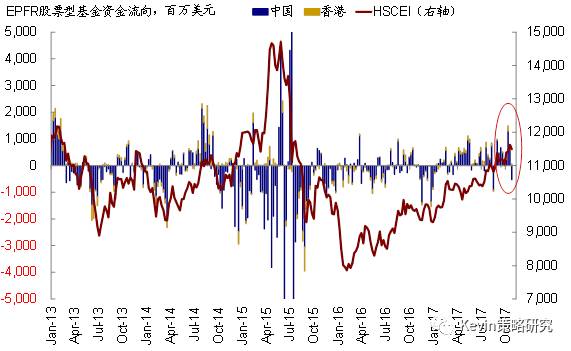

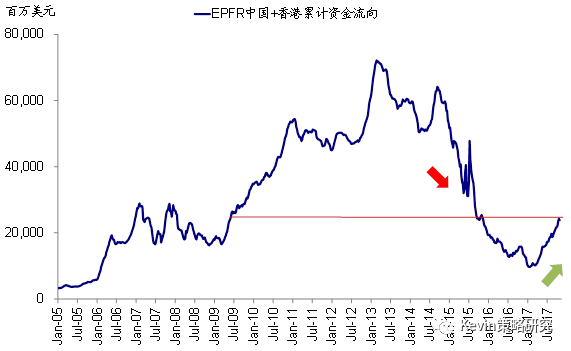

继此前连续9周的流入之后,本周全球资金转为流出中国市场(含A、H和红筹股),本周流出5.2亿美元( vs. 上周流入5.8亿美元);同时,流入追踪香港市场基金的规模则明显减少(本周6065万美元vs. 上周9841万美元);因此合计来看,中国/香港股票型基金合计净流出4.6亿美元,是自8月下旬以来的首次净流出。

进一步细分来看,上述追踪中国市场的基金中,EPFR统计范围内的中国内地基金本周净流出4.3亿美元,其中华夏A50ETF本周流出3.6亿美元。剔除内地基金后,本周实际流出大体不含A股的香港市场的海外资金为3165万美元,与上周9.1亿美元的海外资金流入规模相比明显降温。

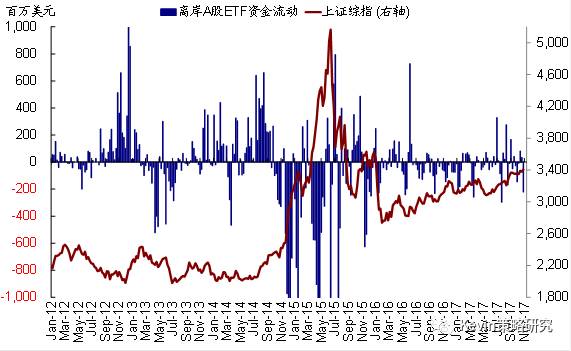

另一方面,从香港离岸上市的追踪A股市场的ETF基金的资金流向来看,截至本周四共流出2.2亿美元,与上周3250万美元的流入规模相比同样明显降温。

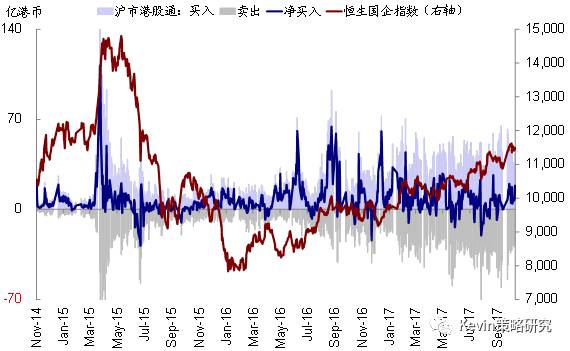

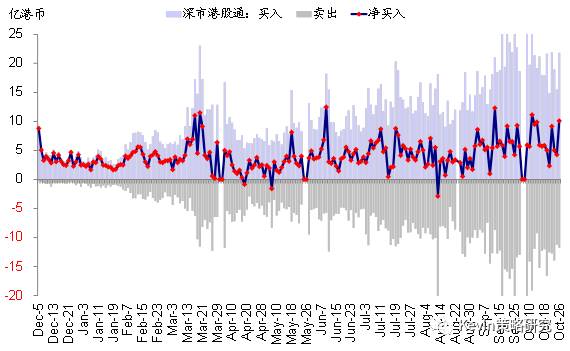

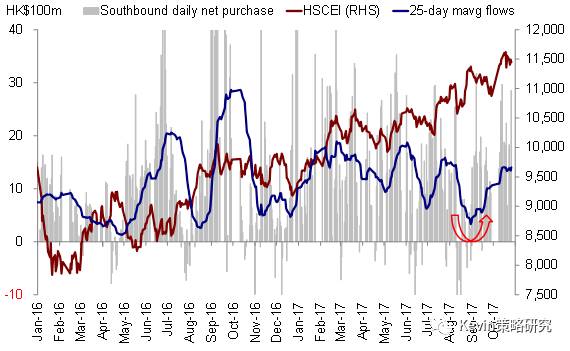

沪深港通资金流向与持股比例:南向加速北向净流出;流入保险医疗,流出汽车

本周南向资金流入规模小幅扩大。截至本周四,沪市港股通净买入43.3亿港币;深市港股通累计净买入28.6亿港币,因此沪深两市本周南向净流入规模总计71.9亿港币,日均净流入18.0亿港币,相比上周日均15.4亿港币的流入规模小幅扩大。

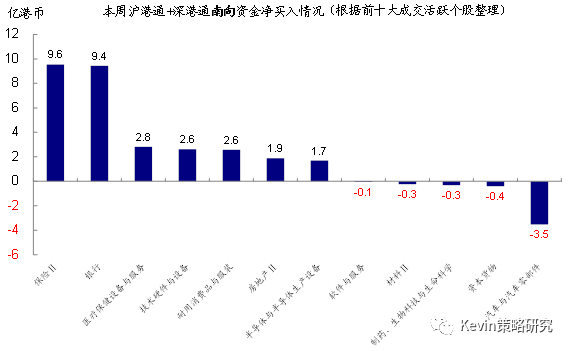

个股层面,根据十大成交活跃个股的资金流向情况统计来看,本周南向资金继续大幅流入保险(中国平安,6.8亿港币)和银行(工商银行,6.6亿港币),同时也流入医疗保健(环球医疗,2.8亿港币)、技术硬件(中兴通讯,2.6亿港币)、耐用消费品(敏华控股,2.6亿港币)等板块;本周南向资金继续流出汽车(吉利汽车,1.9亿港币;比亚迪,9156万港币)、资本货物等板块。

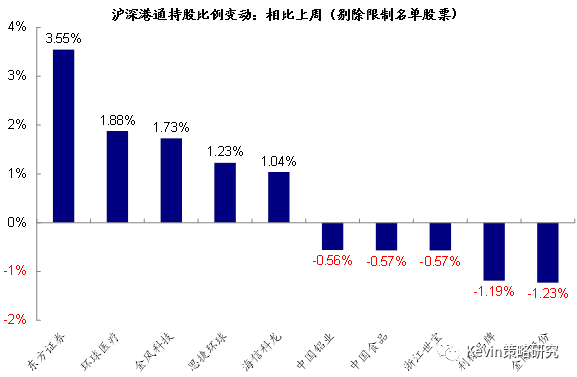

南下资金持股比例上,截至本周四的持股比例与上周四的数据相比较(但需要考虑T+2结算因素),东方证券的持股比例增加了3.55%,环球医疗的持股比例增加了1.88%,金风科技、思捷环球、海信科龙等的持股比例增幅也均在1%以上;不过金隅股份和利标品牌的持股比例分别下降了1.23%和1.19%,浙江世宝、中国食品和中国铝业等的持股比例也均有所下降。

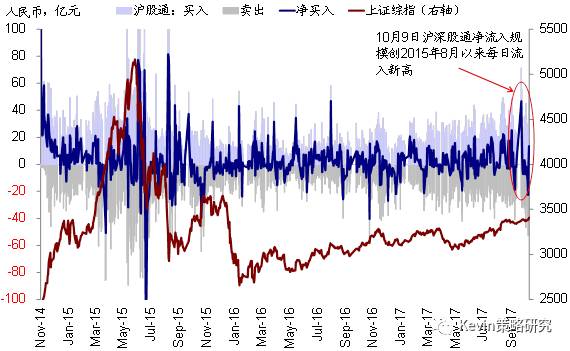

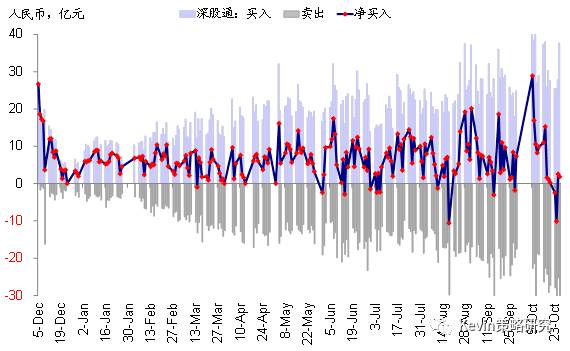

北向交易本周继续降温。截至本周四,沪股通共流出19.5亿人民币;本周深股通也转为流出8.2亿人民币,因此北向资金本周净流出规模为27.7亿人民币,日均净流出6.9亿人民币,与上周日均4.6亿人民币的流入规模相比继续降温。

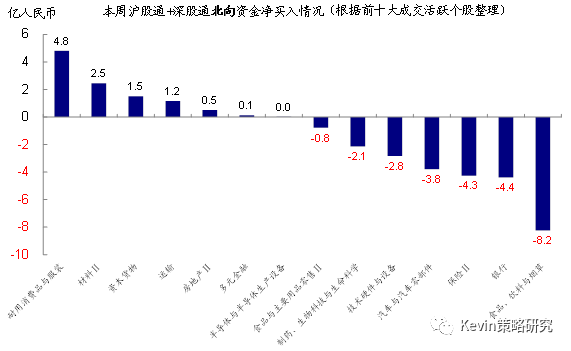

个股层面,根据十大成交活跃个股的资金流向情况统计来看,本周资金流入耐用消费品(美的集团,5.8亿人民币),同时也流入材料(海螺水泥,1.6亿人民币)、资本货物等板块;本周资金继续流出食品饮料(伊利,3.3亿人民币)、银行、保险(中国平安,2.6亿人民币)、汽车(比亚迪,2.8亿人民币)等板块。

(完)