投资要点

A股市场涨跌幅复盘

主要板块指数变化:

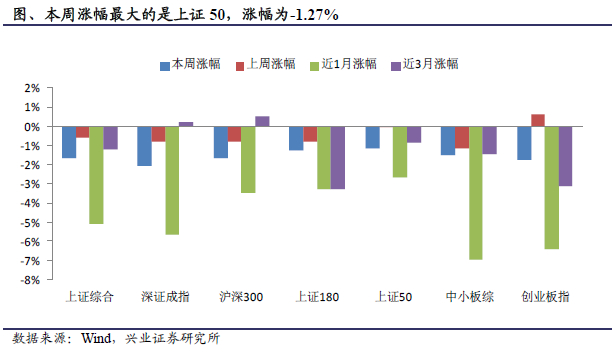

金融去杠杆下,投资者风险偏好受到抑制,纷纷选择以大金融、上证50等为代表的板块进行避险,此类板块本周表现较好。

本周涨幅最大的是上证50,涨幅为-1.27%,与上周相比下降了0.48%。本周涨幅最小的是深证成指,涨幅为-2.05%,与上周相比下降了0.77%。

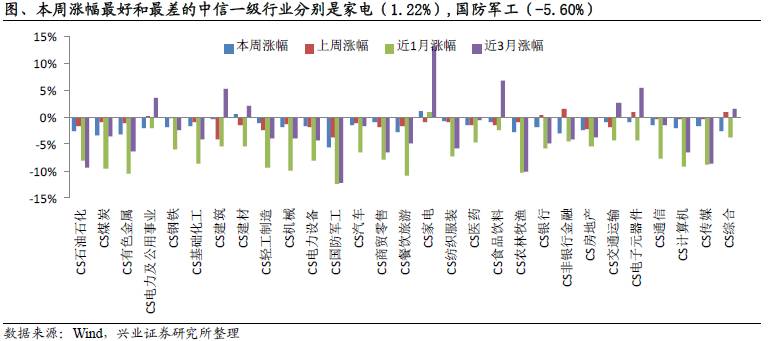

中信一级行业涨跌幅:以家电为代表,有业绩支撑的风险防御型消费板块,本周涨幅明显好于其他行业。而以国防军工为代表,需要风险偏好较高的投资环境,且短期内难见业绩兑现的品种,逐渐被市场所遗弃。

本周位列涨幅前三位的行业和对应涨幅分别为家电(1.22%),建材(0.66%),建筑(-0.36%)。本周位列涨幅后三位的行业和对应涨幅分别为国防军工(-5.60%),煤炭(-3.29%),有色金属(-3.17%)。

A股市场交易数据复盘

主要板块交易数据:金融去杠杆下,银行理财、保险等资产都受到影响,金融市场整体流动性收紧。投资者对于股票这种风险资产的偏好下降,交易热情有所降低,因此本周的交易额、换手率较上周都呈现出明显的下降趋势。

本周全部A股换手率3.99%,较上周4.90%下降0.90%。全部A股成交额17,213亿,较上周下降20.49%。全部A股市值569,851亿,较上周下降1.63%。

中信一级行业交易数据:以建材为代表的周期性板块,本周换手率明显下降。由于经济前高后低基本形成预期,加之房地产调控,水泥涨幅边际增量减少,使得投资者对于建材等板块预期下调,出现了一定的交易行为。

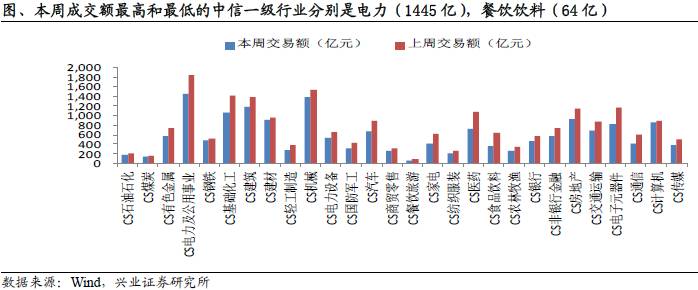

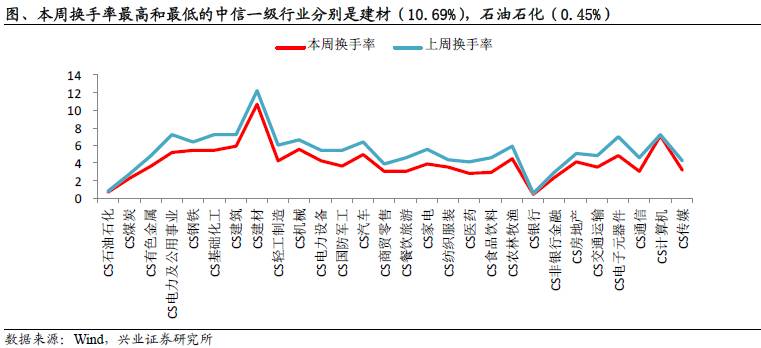

本周成交额最高的三个行业是电力及公用事业(1445亿),机械(1378亿),建筑(1179亿),较上周分别下降405亿,364亿,202亿。本周换手率最高的三个行业是建材(10.69%),建筑(5.89%),基础化工(5.51%),较上周分别下降1.55%, 1.32%, 1.75%。

报告正文

1、A股市场涨跌幅复盘

1.1、主要板块指数变化

金融去杠杆下,投资者风险偏好受到抑制,纷纷选择以大金融、上证50等为代表的板块进行避险,此类板块本周表现较好。

整体来看,本周涨幅最大的是上证50,涨幅为-1.27%,与上周相比下降了0.48%。本周涨幅最小的是深证成指,涨幅为-2.05%,与上周相比下降了0.77%。

分具体的板块指数来看,本周上证综指涨幅为-1.64%,深证成指涨幅为-2.05%,沪深300涨幅为-1.66%,上证180涨幅为-1.27%,上证50涨幅为-1.13%,中小板综指涨幅为-1.52%,创业板指涨幅为-1.76%。

拉长时间区间来看,近1个月以来,涨幅最大的是上证50,涨幅为-2.67%。涨幅最小的是中小板综,涨幅为-6.95%。近3个月以来,涨幅最大的是沪深300,涨幅为0.54%。涨幅最小的是上证180,涨幅为-3.26%。

1.2、中信一级行业涨跌幅

以家电为代表,有业绩支撑、具有风险防御属性的消费板块,本周涨幅明显好于其他行业。而以国防军工为代表,需要风险偏好较高的投资环境,且短期内无法看见业绩兑现的品种,逐渐被市场所遗弃。

从本周中信一级行业表现来看,本周位列涨幅前三位的行业和对应涨幅分别为家电(1.22%),建材(0.66%),建筑(-0.36%)。相比于上证综指本周-1.64%的涨幅,有较好的超额收益。本周位列涨幅后三位的行业和对应涨幅分别为国防军工(-5.60%),煤炭(-3.29%),有色金属(-3.17%)。

从1个月的维度来看,位列涨幅前三位的行业是家电、电力及公用事业、食品饮料,对应涨幅分别为0.94%,-2.00%,-2.42%,位列涨幅后三位的行业是国防军工、餐饮旅游、有色金属,对应涨幅的涨幅分别为-12.41%,-10.86%,-10.45%。

从3个月的维度来看,位列涨幅前三位的行业是家电、食品饮料、电子元器件,对应涨幅分别为13.30%,6.74%,5.54%,位列涨幅后三位的行业是国防军工、农林牧渔、石油石化,对应涨幅分别为-12.25%,-10.12%,-9.38%。

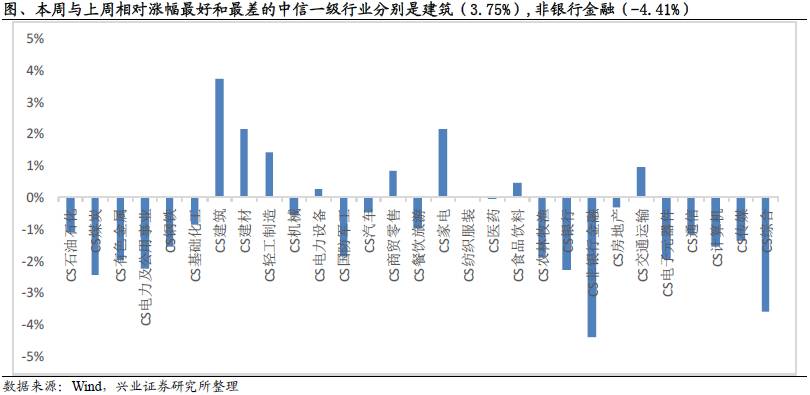

从行业自身本周与上周涨跌幅的相对值来看,本周较上周相对涨幅最大的三个行业,以及其本周涨幅和变化幅度:建筑(涨幅:-0.36%,变化幅度:3.75%),建材(涨幅:0.66%,变化幅度:2.17%),家电(涨幅:1.22%,变化幅度:2.15%)。

本周较上周相对涨幅最小的三个行业,以及其本周涨幅和变化幅度分别为:非银行金融(涨幅:-2.95%,变化幅度:-4.41%),综合(涨幅:-2.60%,变化幅度:-3.59%),煤炭(涨幅:-3.29%,变化幅度:-2.42%)。

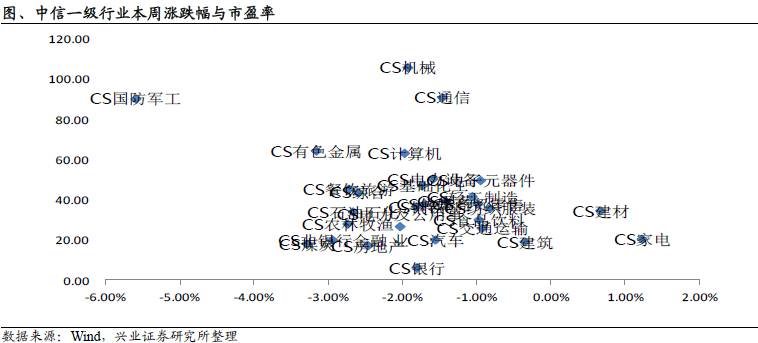

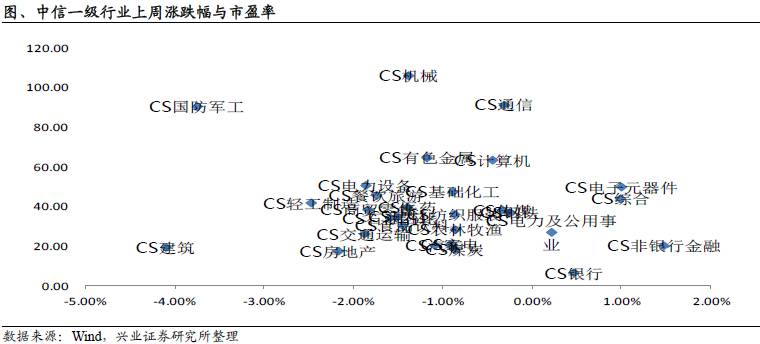

1.3、从PE与PB角度看中信一级行业涨跌幅

我们通过组建市盈率与涨跌幅的平面坐标的四个象限来看。

本周高市盈率行业中涨幅最多的是通信(-1.47%),跌幅最多的为国防军工(-5.60%),低市盈率行业中涨幅最多的家电(1.22%),跌幅最多的是煤炭(-3.29%)。

上周高市盈率行业中涨幅最多的是通信(-0.32%),跌幅最多的为国防军工(-3.75%),低市盈率行业中涨幅最多的是非银金融(1.74%),跌幅最多的是建筑(-4.11%)。

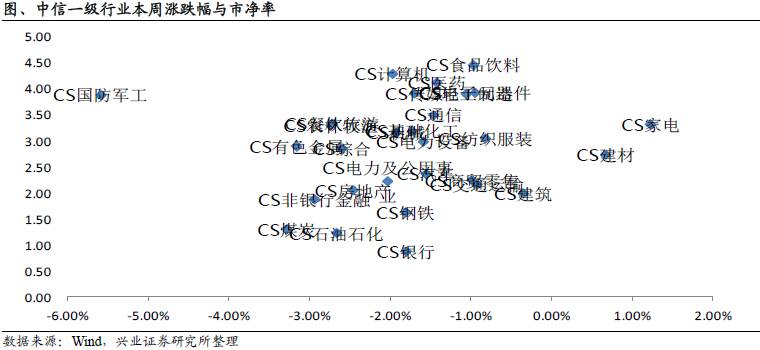

我们通过组建市净率与涨跌幅的平面坐标的四个象限来看。

本周高市净率行业中涨幅最多的是电子元器件(-0.95%),跌幅最多的为国防军工(-5.60%),低市净率行业中涨幅最多的是家电(1.22%),跌幅最多的是煤炭(-3.25%)。

上周高市净率行业中涨幅最多的是电子元器件(0.99%),跌幅最多的为国防军工(-3.75%),低市净率行业中涨幅最多的是非银行金融(1.47%),跌幅最多的是建筑(-4.11%)。

2、A股市场交易数据复盘

2.1、主要板块交易数据

金融去杠杆下,银行理财、保险等金融资产都受到影响,金融市场的整体流动性趋紧。投资者对于股票这种风险资产的偏好下降,交易热情有所降低,因此本周的交易额、换手率指标,较上周都呈现出明显的下降趋势。

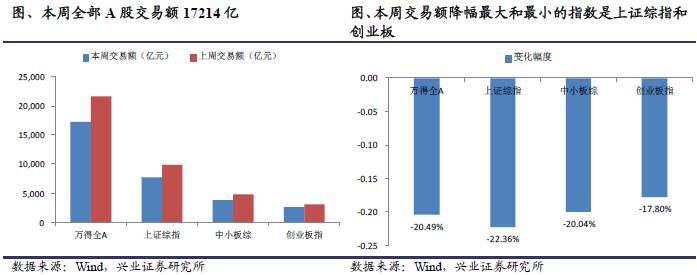

从成交额角度来看,本周全部A股成交额17214亿,较上周下降了4437亿。本周上证综指成交额7671亿,较上周下降了2210亿。本周中小板成交额3842亿,较上周下降了963亿。本周创业板成交额2547亿,较上周下降了552亿。

比较本周与上周的成交额,本周成交额降幅最大的板块指数依次为:上证综指(降幅22.36%),全部A股(降幅20.49%),中小板(降幅20.04%),创业板(降幅17.8%)。

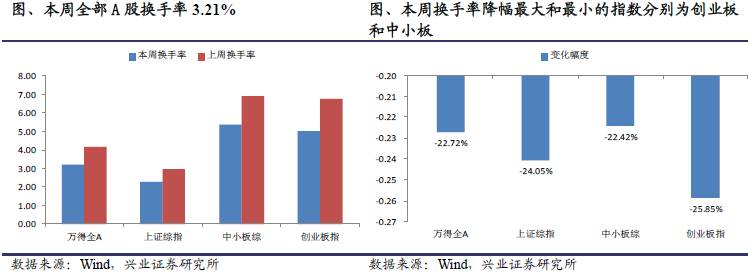

从换手率角度来看,本周全部A股换手率3.21%,较上周下降了0.94%。本周上证综指换手率2.26%,较上周下降了0.72%。本周中小板换手率5.35%,较上周下降了1.75%。本周创业板换手率6.76%,较上周下降了1.75%。

比较本周与上周的换手率,本周换手率降幅最大的板块指数依次为:创业板(降幅25.85%),上证综指(降幅24.05%),全部A股(降幅22.72%),中小板(降幅22.42%)。

2.2、中信一级行业交易数据

由于央企混改的潜在预期存在,本周电力板块热度持续。而以建材为代表的周期性板块,由于经济前高后低基本形成预期,加之房地产调控,水泥涨幅边际增量减少,使得投资者对于建材等板块预期下调,出现了一定的交易行为。

从成交额角度来看,本周成交额最高的三个行业是电力及公用事业,机械,建筑。成交额分别为1445亿,1378亿,1179亿。较上周分别下降405亿,364亿,202亿。本周成交额最少的三个行业是餐饮旅游,石油石化,煤炭。成交额分别为64亿,174亿,148亿。较上周分别下降29亿,15亿,37亿。

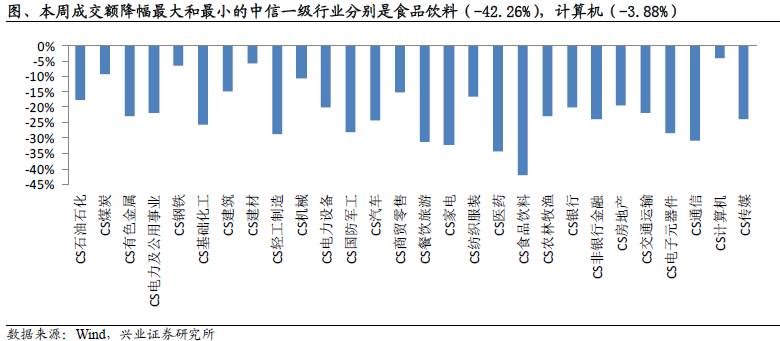

比较行业本周与上周成交额,本周行业成交额整体下降。其中,下降幅度最大的三个行业是食品饮料(-42.26%),医药(-34.26%),家电(-32.27%)。下降幅度最小的三个行业是计算机(-3.88%),建材(-5.61%),钢铁(-6.29%)。

从换手率角度来看,本周换手率最高的三个行业是建材,建筑,基础化工。换手率分别为10.69%,5.89%,5.51%。较上周分别下降1.55%, 1.32%, 1.75%。本周换手率最差的三个行业是银行,石油石化,煤炭。换手率分别为0.45%,0.66%,2.30%。较上周分别下降0.18%, 0.21%, 0.38%。

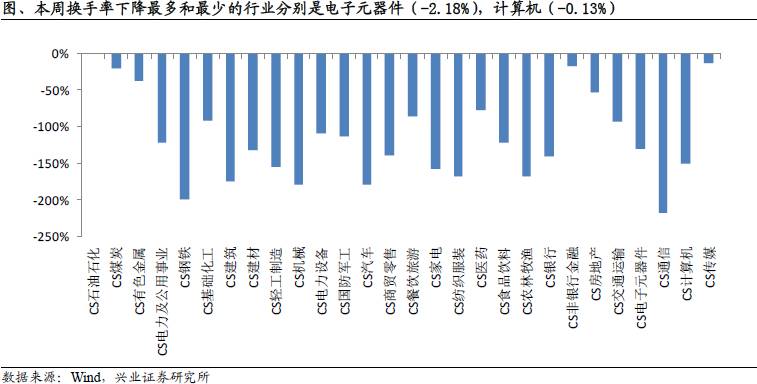

比较行业本周与上周换手率,本周行业换手率整体下降。其中,下降最多的三个行业是电子元器件(-2.18%),电力及公用事业(-2.00%),国防军工(-1.80%)。下降最少的三个行业是计算机(-0.13%),银行(-0.18%),石油化工(-0.21%)。

近期文章回顾:

【兴证策略王德伦团队】监管压力仍在半途,保险是下一个关注点——A股市场策略月报

【兴证策略王德伦团队】资金压力暂时缓解——兴业策略资金价格周报第302期

【兴证策略王德伦团队】荣华京津冀,央企驻雄安——京津冀协同发展三周年系列

【兴业策略观点速递20170410】为什么我们认为四月是指数淡季和主题旺季?

【兴证策略王德伦团队】 去杠杆窗口,三条路径影响股市 ——A股市场策略周报

【兴证策略王德伦团队】钢材与铁矿石价格全线反弹 ——兴证策略中观行业景气周度跟踪2017年第10期