3

月概览:

3

月来日本经济动能进一步改善,劳动力市场边际降温但仍然偏紧,工资增速明显回升,居民名义和实际消费增速转正。地产和企业投资边际改善,但出口和工业生产或受春节较晚拖累。

3

月通胀超预期,后续仍有支撑。日央行鸽派加息结束负利率(参见

《为何日央行

17

年来首次加息但日元跌破

150

?》

,

2024/3/19

,

《日本

:

为什么“加息恐慌”目前可能是多虑?》

,

2024/4/14

),虽然行长植田此后鹰派表态,但未能逆转日元弱势——日元贬至

150

日元兑美元的关键水平之下,若趋势持续,不排除日央行再次加息。

1.

实体经济走势:经济动能进一步回升,内需改善更为明显

短期经济动能进一步改善。

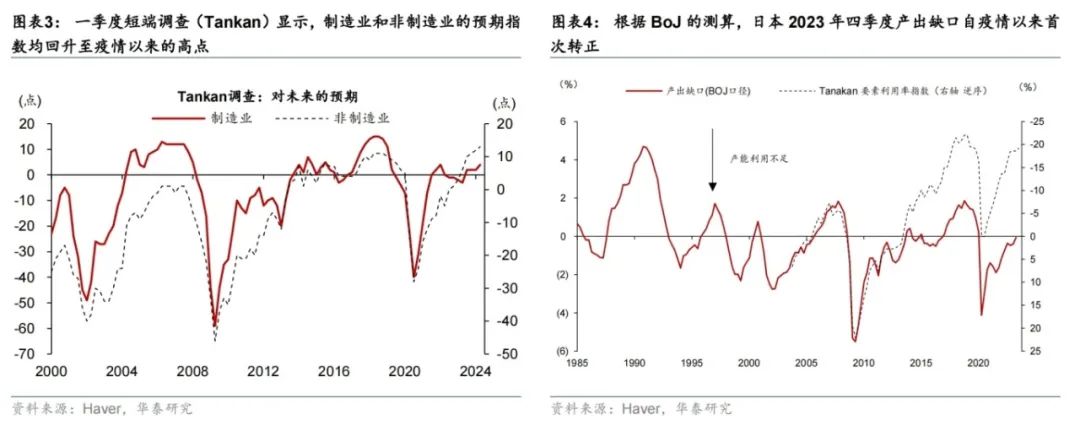

3月日本PMI数据超预期回升,服务业和制造业PMI均改善,综合PMI上行至51.7。一季度短端调查(Tankan)显示,制造业和非制造业经济景气指数高位小幅回落,但预期指数均回升至疫情以来的高点。BoJ测算得到的2023年四季度产出缺口疫情以来首次转正,而Tankan综合指数指示产出缺口未来将进一步回升。

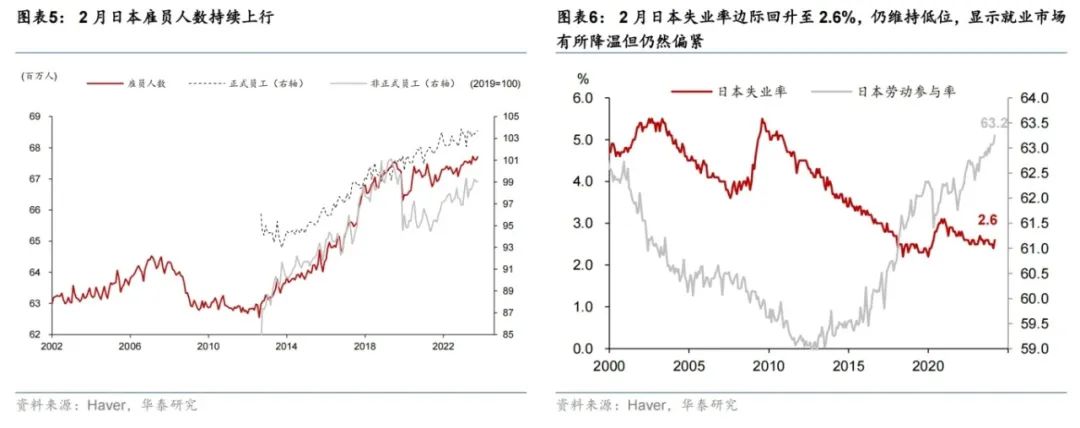

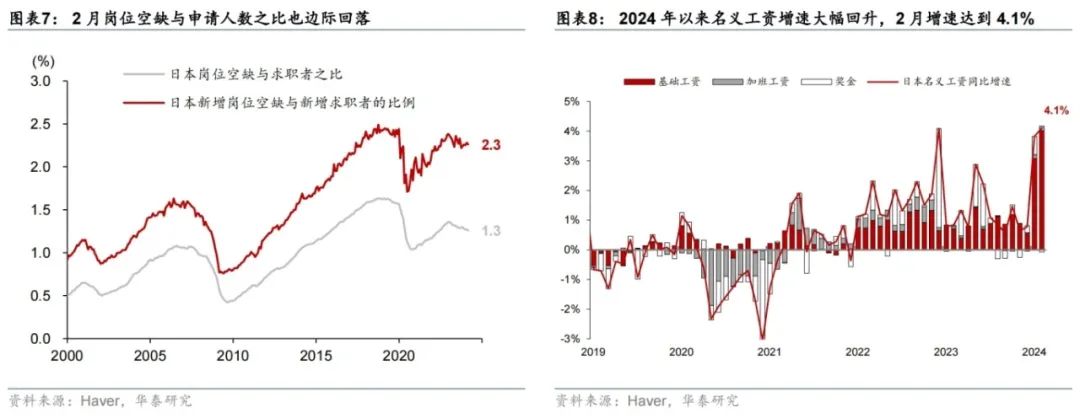

PMI和Tankan调查均指向经济动能进一步改善,就业市场维持偏紧态势,工资加速上涨。

3月日本服务业和制造业PMI均改善,综合PMI上行至51.7。一季度短端调查(Tankan)显示制造业和服务业经济景气指数高位微降,但预期指数均回升至疫情以来的高点。

BoJ测算的2023年四季度产出缺口疫情以来首次转正。2月就业同比增速回升至0.9%

且劳动参与率继续上行。2月日本工资收入同比增速明显回升至4.1%。

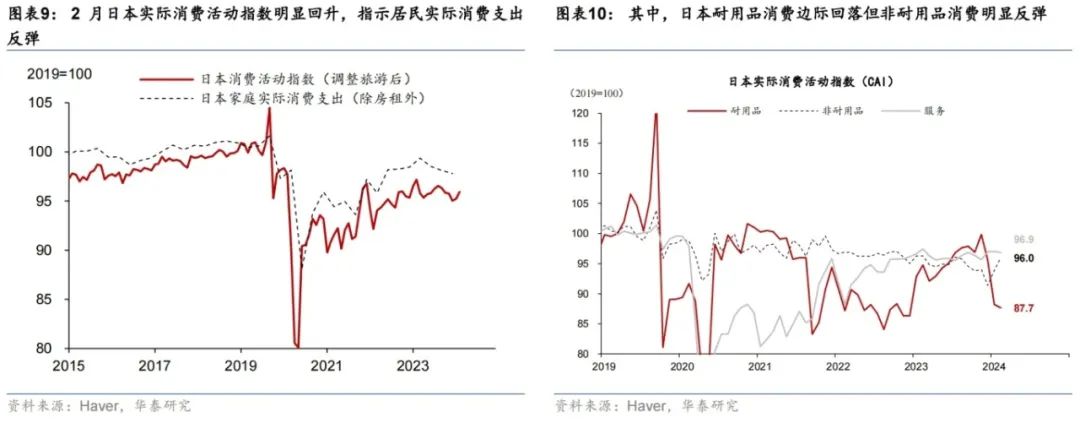

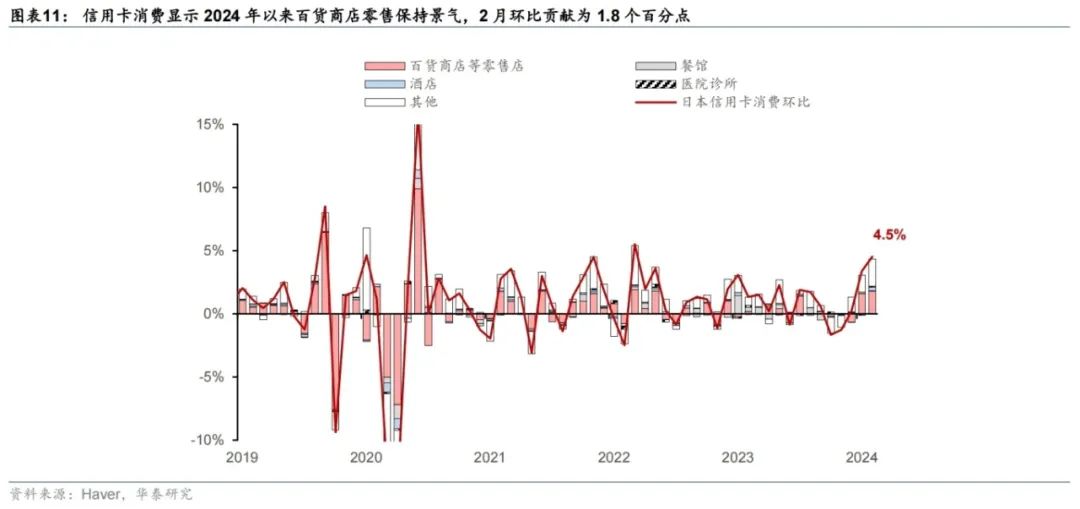

名义和实际消费环比增速均转正,滤除季节性因素的出口和工业生产相关指标维持高景气,企业投资预期位于高位

。2月实际消费环比回升0.6%,结束了持续5个月的环比负增长。同时,

消费信心进一步攀升至疫情以来的高位,居民消费倾向也继续回升。住房新开工数指示一季度地产投资或明显反弹,企业机械设备投资整体延续反弹趋势

,EWS调查显示企业的投资预期也处于高位。春节扰动下2月日本出口增速回落至4.5%,预计3月反弹。

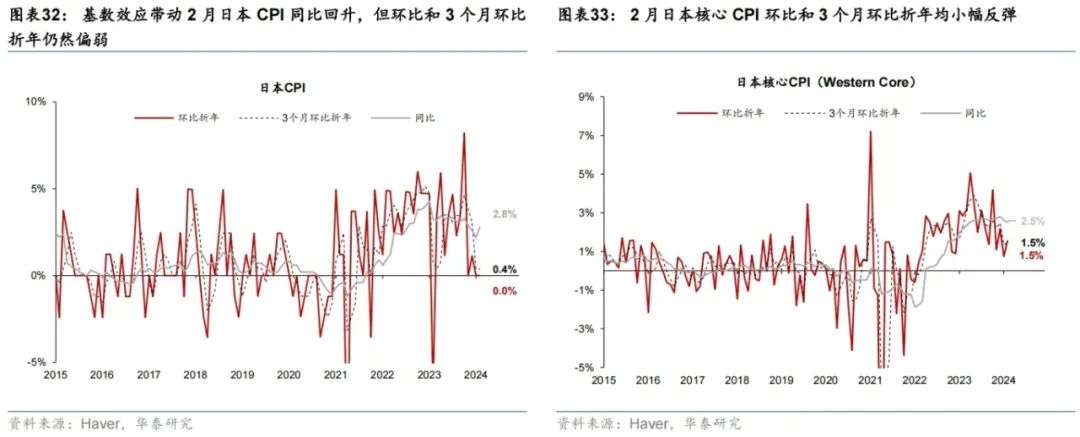

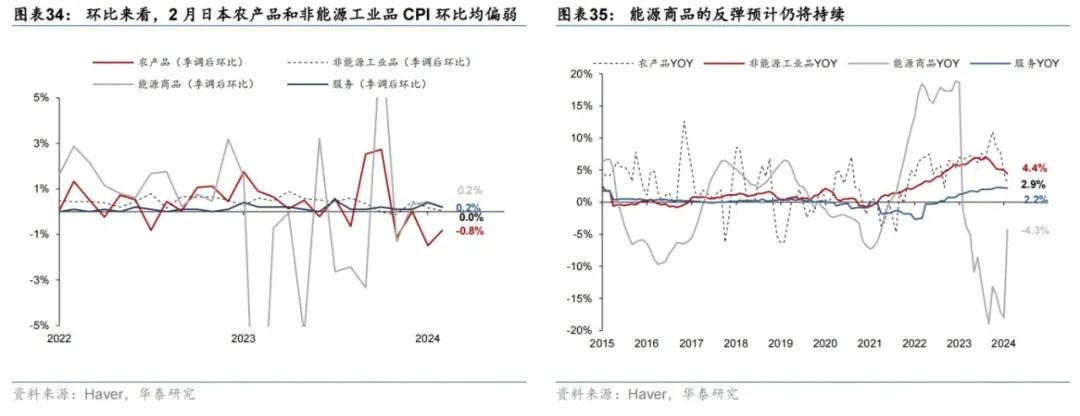

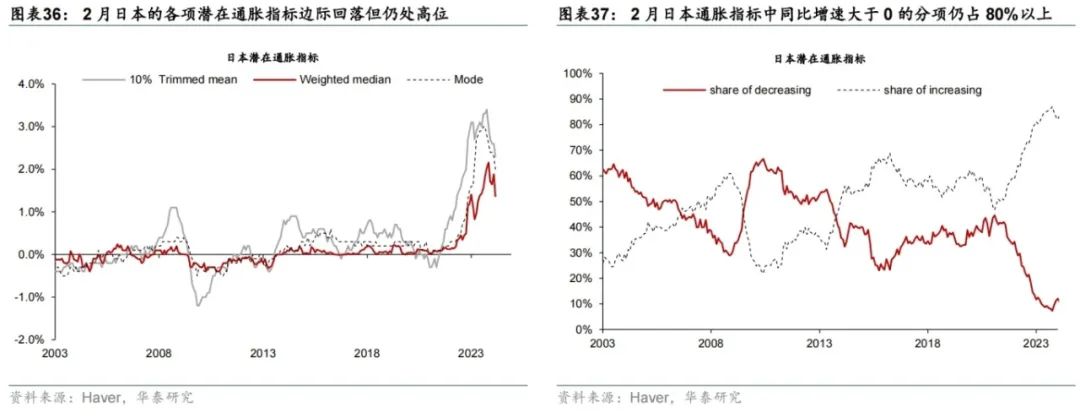

2. 通胀和资产价格:总体超预期,基数效应推动通胀反弹,日股上涨

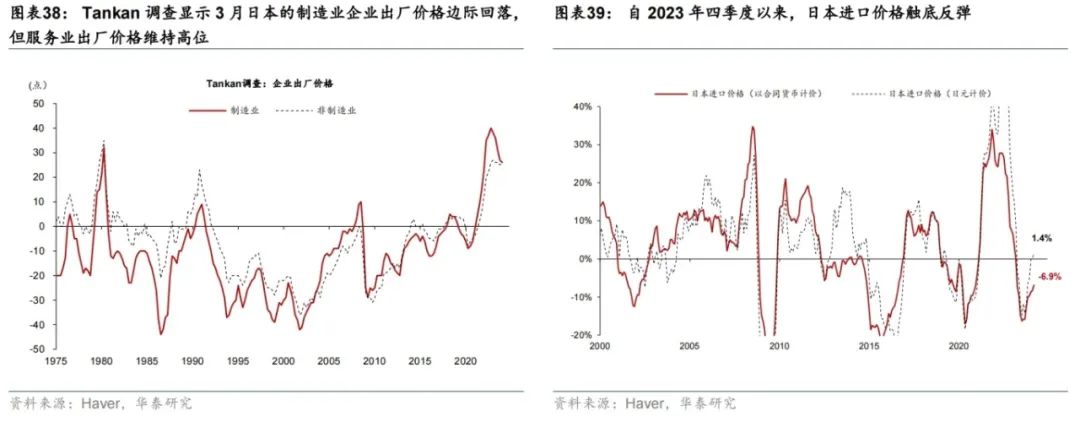

3月日本通胀略超彭博预期,后续仍有支撑;国债收益率整体回升,但日元贬值到153日元/美元左右。

3

月东京

CPI

同比上涨

2.6%

(彭博预期

2.5%

);核心

CPI

同比下行

0.1pct

至

2.4%

,符合预期。潜在通胀指标边际回落,居民和企业中长期通胀预期仍处高位。日债

10

年期收益率上行至

0.86%

,但日美利差扩大,日元贬值到

153

日元

/

美元。

3

月来日经

225

指数上涨

0.9%

。

3. 宏观政策

:日央行鸽派加息,此后植田行长表态偏鹰但未逆转贬值趋势

日央行3月鸽派加息;“名义上”退出YCC但维持对国债市场的干预

。3月19日,日央行宣布退出负利率,政策利率上调10bp至0%,并且退出收益率曲线控制(YCC),停止购买ETFs和REITs,但维持国债购买,且表示如果利率过快上行将加大购债。4月3日植田和男表示,如果夏季到秋季之间日本通胀可能加速,日央行可能再次加息。此表态对国债利率有所支撑。

风险提示:日本通胀预期超预期回落,居民消费再度走弱。

一、增长

短期经济动能指标:3月整体改善

就业与收入:就业维持较高增长,工资增速也明显回升

消费:名义和实际消费环比增速均转正

出口和工业生产:出口和工业生产增速或受季节因素扰动有所回落,景气度仍然较高

二、通胀和资产价格

通胀:3月日本通胀略超预期,后续仍有支撑

资产价格:日元贬值,日股小幅上涨

风险提示

1)

如果日本通胀预期超预期回落,日本通胀实现

2%

目标的概率进一步下降;

2)

如果居民消费再度走弱,日本经济或超预期放缓。