你好,欢迎来到《有知有行·投资第一课》,今天是我们的第十二讲。

我们用了十一讲的时间,从有知有行的投资观讲起,一起学习了投资需要的知识,也做好了情绪上的准备。从这一讲开始,我们会进入实操篇,聊聊我们具体应该怎么做。

一聊到实操,问题通常是这样的:

「白酒是不是太高了?我能卖了吗?以后还能买回来吗?」

「为什么保险、地产这些低估值的板块就是不涨?」

「新能源概念股能买吗?」

或者更直接一些,你能直接推荐两只基金吗?

其实,这些问题看似直接,却根本不重要。比这重要得多的问题是:你的资产是不是按照你的目标和实际情况得到了合理的配置?

资产配置决定绝大部分的收益

我有一个好朋友,前一段问了我一个投资的问题。他今年 3 月份开始投资,当时买了消费和医药基金,赚了不少钱,之后觉得有些高估就卖出了。结果,在他卖出之后,这两只基金又继续猛涨了一段时间。可想而知,他很是后悔,觉得自己卖错了。不过,后来市场开始下跌了,于是他赶紧问我:现在是不是可以买回来了?

我坐下来,和他详细分析了一下他的情况,大概是这样的:

他一共有两套住房,按照市价来看大概值 1000 万人民币。除此之外,他还有 400 万放在银行买理财。而他用来买基金的,让自己每天焦虑不已、时而后悔时而庆幸的资金是多少呢?是 50 万。

即使多赚个 20%,他的整体资产只增长不到 1%:

50 / 1450 × 20% = 0.7%

可是如果他所在城市的房产哪怕只下跌 10%,他的总家庭资产其实会受到更大的影响。

看完我这位朋友的案例,你也可以想想自己的资产配置情况。股票市场的波动,放大了我们的情绪,但很可能我们折腾了半天,对家庭整体资产的影响根本微不足道。

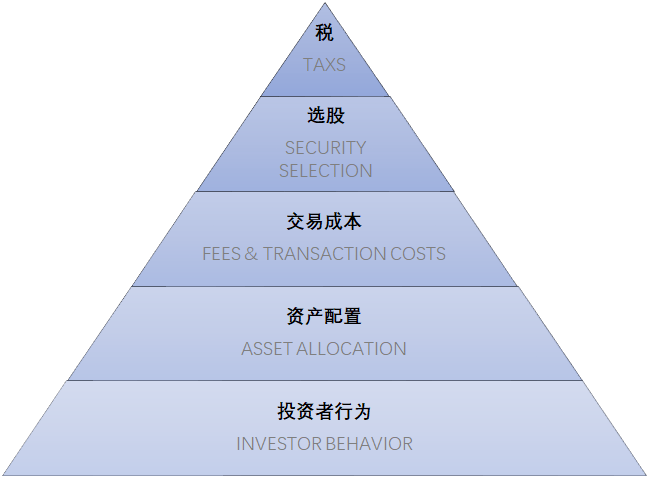

在我上一讲推荐的文章《金钱心理学》中,摩根·侯塞尔(Morgan Housel)用一张图来说明他心目中各种因素对投资结果的影响。

一个投资者的长期投资业绩,受多方面的因素影响,比如投资者行为、资产配置、交易成本、选择股票或者基金等等。在这张图中,越靠下的部分影响越大,对我们最终的投资业绩起到更具决定性的作用。

还记着我们上一讲提到的理查德和格雷斯吗?美林证券副总裁理查德在这张图的上半部分非常精通,但他忽略了下半部分,于是他的投资一塌糊涂;格雷斯一辈子都是普通秘书,但她在资产配置和投资行为方面做得非常出色,以至于这张图的上半部分显得都没有那么重要了。

有知有行的投资原则中有这样一项——「资产配置决定了绝大部分的收益」,其实也是在告诉我们,资产配置,是我们在做投资时最先要考虑的问题。

因此,我们会用这一讲和接下来的一讲,来和你详细聊聊资产配置的一些原则和方法。

你的房产配置合理吗?

首先,对我们大多数人来说,最先需要配置的,是你的房产和金融资产。

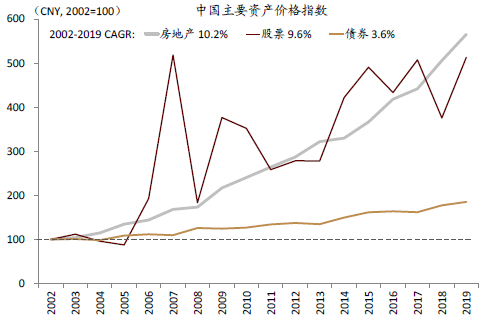

过去 20 年,中国的房地产价格一路走高,大部分买房的人,由于把自己相当多的资产配置到房产上,享受到了巨大的收益。与此同时,上证指数看似 10 年没有动,永远停在 3000 点,也让很多人认为股市永远不会涨。

但我们在之前的课程里面也提到过,在「房住不炒」的大背景下,且不说二三线城市,就是北上深的房子,还有多大可能性在接下来的十年继续这种表现呢?与此同时,权益类资产,在过去 20 年内的表现并不输于房产,在未来也可能有更好的表现。

中国房地产、股票和债券资产价格指数 | 来源:中金公司研究部

如果你的大部分资产都配置在房产中,只有小部分资产在金融资产,这样的资产配置方式就未必合理。那对你来说,比起应该选择哪只基金或者股票,更重要的,可能是调整房产和可配置金融资产的比例。

有知有行倡导做好大类资产的配置,该买房的时候,就要买房来改善生活。但是如果你有多套住房,我们建议,你也许可以考虑分散一些到股票、基金等权益类资产上来。让自己的资产配置更加合理,也有更大的概率可以享受到未来资产的上涨。

怎样做好金融资产配置?

我们再来到下一层——可配置的金融资产。

传统上,无论是在银行还是其它金融机构,当他们帮助我们配置资产的时候,通常是通过调查问卷的方式。这类问卷通常包含很多问题,比如「你的年收入是多少?」、「如果一类资产下跌了 30% 你是否能承受?」,然后根据这个调查问卷的结果确定我们的风险偏好,进而确定我们应该配置多少比例的现金,多少比例的债券,以及多少比例的股票。

风险测评本身的含义,是想知道我们承受风险的底线是多少。因为这个底线在我们的心里留了一些下跌的空间。在这个空间内,我们可以容忍下跌带来的痛苦,这样就可以坚持得足够长。

通过我们前面的课程,你应该也明白了,股票的收益是在 20% 的时间内兑现的,但我们永远不知道那 20% 在什么时候发生。因此,我们坚持的时间越长,也就越有可能等到这个上涨,从而获得收益。

然而,这个做法很难说得上科学。在牛市的时候填写调查问卷,大家都觉得下跌 30% 完全能够承受,但真的到了熊市,即使只跌了 15%,可能你已经非常恐慌了。

另外,在风险测评问卷上填写下跌 30% 很简单,但你很容易低估真的下跌 30% 会对你的心理造成什么样的影响。我们可以在脑海中做压力测试,但无法测试当我们投资失败回到家,看到家人失望表情时的心情。

既然风险偏好是很难测准的,那如果我们按照它来制定资产配置方案,就一定会产生问题。牛市的时候风险偏好升高,多配置股票,熊市的时候风险配置降低,降低仓位,不用我说,你也知道这是有问题的。

怎么解决呢?我们来看另一种资产配置的方法——「四笔钱」。

「四笔钱」,就是把我们用来投资的钱分成四笔:保险保障、活钱管理、稳健理财、长期投资。

顾名思义,它们分别对应着保险保障的钱、短期要用的活钱,中短期需要稳健增值的钱以及长期可以用来做较高风险投资的钱。

先说说为什么要做这样的分类。

在我们的实践观察中,大部分投资者亏损的原因是由于「被动卖出」,或是因为把短期要用的钱配置到股市,或是因为对下跌的恐惧。一方面,我们可以选择好的投资产品,尽可能地降低在市场波动过程中产生的回撤和亏损,另一方面,有知有行也会在这个过程中陪伴你,尽量减少追涨杀跌的操作。

但还有一种情况,我们无能为力,就是你需要用钱的时候,当你不得不卖的时候,可能并不是好的卖出时机。

诺贝尔经济学奖获得者理查德·塞勒(Richard Thaler)曾经提出一个「心理账户」的概念,它说的是在我们理解和感受钱的时候,往往会对不同的收入支出构建出不同的心理上的账户,来分别衡量。

「四笔钱」,其实就是这个概念的一个典型的应用方式。我们把自己的钱,根据不同的用处、目标和风险偏好,分成不同的账户分别管理。

这样带来的好处是,如果我们给一笔钱做好分类,就像在心里给它打了一个标签一样,也会对这笔投资产生更正确的期待。

比如你把钱归类为长期投资,那么如果这笔钱产生了账面浮亏,你会更好接受,因为长期投资的波动就应该是大的,浮亏是正常的。

另外,这样的方式也能让你在市场狂热、想投入更多本金的时候问问自己,这笔钱是不是短期会用,是不是真的适合做长期投资。

如果我们按照这样的方式,尽量减少把短期要用的钱投入到需要长期投资的产品或者策略,就会显著地降低亏损的概率。

怎样配置「四笔钱」?

说完原理,我们就来简单讲讲这「四笔钱」,以及我们如何进行配置。

第一笔钱,是保险保障的钱

借用投资的术语,保险是用来降低个人生活质量的波动率,给我们的人生「托底」。用一份小额的、确定的代价,给不确定的未来买一份安心。

如果说投资理财是进攻,那么保险就是防守。她让我们在未来可能遇到的风险面前,少一份狼狈、多一份从容。同时,只有做好保障,才能在风险发生的时候有钱花,避免「被动卖出」,不至于在风险发生的时候动用本金,这样才能收获长期投资的成功。

第二笔钱,是随时要用的活钱

虽说现在出门都可以不带钱包了,但我还是建议留一部分「活钱」以备不时之需。这笔钱随时可能会被用到,因此流动性和安全性,比起收益要更为重要。

在中国目前的金融体系下,我们认为,货币基金是最好的选择。

第三笔钱,是稳健理财