(转载请注明出处:微信公众号“荀玉根-策略研究”)

核心结论:①17年A股中报/一季报净利累计同比17%/20%,中小板23%/27%,创业板6%/11%,增速回落源于基数,预计A股全年净利同比14%。②ROE(TTM)从16Q2最低点9.4%逐渐回升至圆弧底右侧,17Q2达10.1%,杜邦公式三因子均回升,其中资产周转率回升是主因。③对比净利同比与PE、ROE与PB,匹配较好的行业如银行、非银、地产、家电、汽车、建筑等。

ROE已经步入圆弧底右侧

——17年中报分析

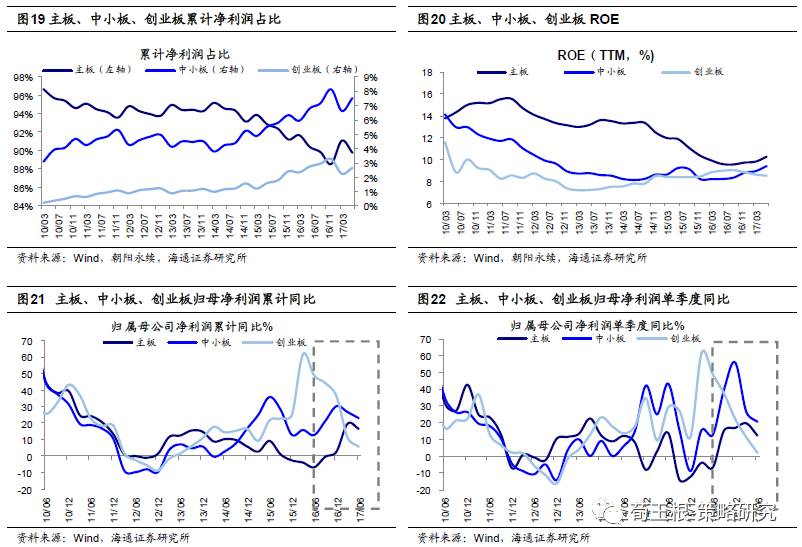

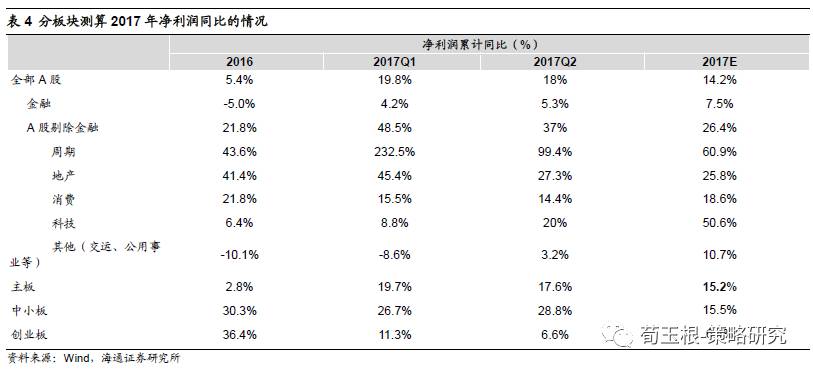

截止8月30日,全部A股上市公司公布了2017年中报。整体来看A股净利累计同比继续回升,全部A股17年Q2净利累计同比为16.6%,单季度为12.6%,基本符合市场预期。板块上看主板、中小板、创业板17Q2累计同比分别为16.6%、23.1%、5.7%,而17Q1分别为19.8%、26.6%、11.2%,三大板块业绩增速均放缓。

1. A股净利同比增速略放缓

1.1 A股中报净利同比为16.6%,较一季度略下滑

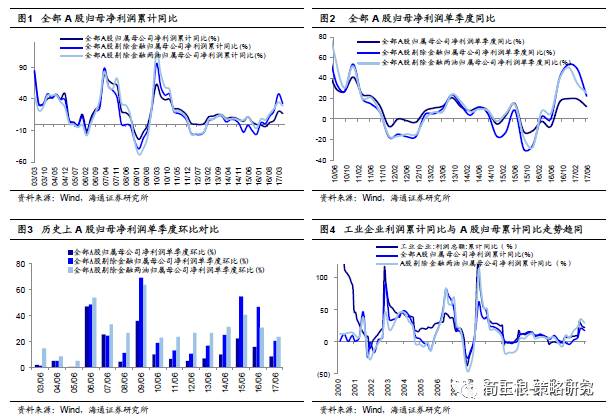

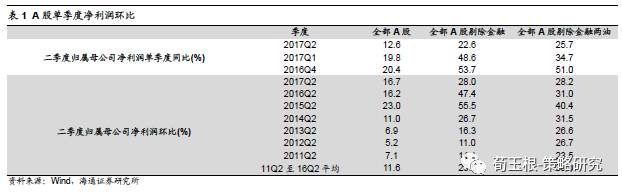

17Q2A股净利润同比增速回落,环比低于历史均值。截至8月30日,全部A股上市公司公布了2017年中报。从业绩表现看,17Q2/17Q1/16Q4全部A股归属母公司净利累计同比分别为16.6%/19.8%/5.8%,剔除金融后为33.2%/48.3%/22.7%,剔除金融两油后为29.2%/35.1%/23.6%,净利润同比增速均下滑,源于高基数。历史上,A股归母累计净利同比和工业企业利润总额累计同比走势大致趋同。全部A股归母净利累计同比从2010Q1的61.4%开始持续下滑,最低至12Q3的-2.1%,此后窄幅波动,16年Q3开始由负转正,17Q1最高至19.8%,两者的趋势较为一致。工业企业利润累计同比也从10年2月的119.7%开始持续下行,12年2月达到最低的-5.2%,此后维持低位波动,16年初开始由负转正,17年2月最高达31.5%,近期工业企业利润累计同比虽有所下滑,但仍保持20%以上的高速增长。进一步分析单季度表现,全部A股17Q2/17Q1/16Q4归母净利润单季度同比为12.6%/19.8%/21.8%,剔除金融后为22.6%/48.3%/58.3%,剔除金融两油后为25.7%/35.1%/54.2%,净利同比均下滑。从环比的角度来看,17Q2全部A股、剔除金融、再剔除两油的归母净利润环比分别为8.9%、20.6%、23.6%,而2011年以来二季度环比的平均值为11.5%、28.5%、30.0%,17Q2A股环比增速均低于历史均值。

1.2 分项分析:收入同比回落、毛利率和财务费率略下滑

进一步考察净利润的变动,按照利润表的各个科目拆分了净利润,即:归属母公司净利润=营业收入×(毛利率-三项费用率-有效税率)-资产减值准备+(公允价值变动收益+投资净收益+营业外收支)-少数股东权益+其他报表项目。

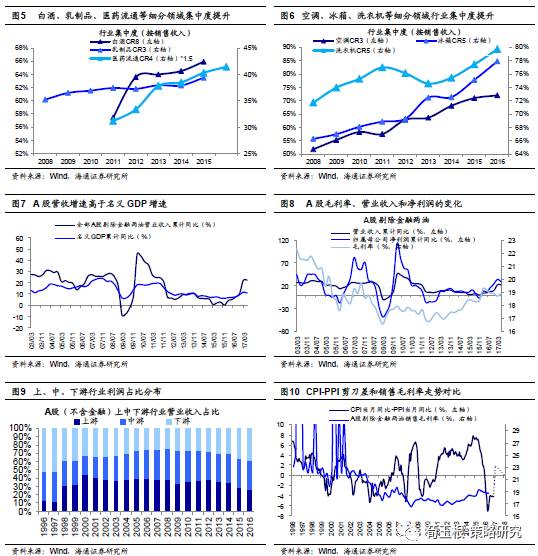

营业收入同比继续略回落。17Q2/17Q1/16Q4全部A股营收累计同比为20.3%/21.0%/6.8%,剔除金融后为23.4%/25.4%/8.3%,剔除金融两油后为22.6%/22.4%/10.3%,营收同比略回落。历史上,营收同比与名义GDP增速走势大致趋同,侧面反映股市为国民经济的晴雨表。13年以后两者均在低位震荡,16年起开始回升,A股剔除金融两油营收累计同比从15Q4的0.5%一路攀升至17Q2的22.6%,名义GDP累计同比从15Q4的6.4%一路回升至17Q2的11.1%。17Q2营收累计同比较名义GDP增速高11.5个百分点,远高于05年以来两者6个百分点的偏差均值,营收同比和名义GDP增速差异扩大源于中国经济结构正在转型中,A股高盈利、高成长公司占比上升和龙头公司市场占有率扩大。在核准发行制下,A股上市公司多为业内的翘楚,这些公司业绩有望超越行业平均水平,从而实现经济平而企业盈利上,类似日本1974-90年以及美国1983-2000年。在《中国各行业龙头全球对比如何?——A股国际化系列4-20170817》中介绍到,对比海外,中国石化、钢铁、白酒、家电、家居、地产行业龙头市值规模已居前,这些行业集中度较高,龙头公司业绩有望向好。

毛利率高位盘整。17Q2/Q1/16Q4全部A股毛利率为18.93%/19.38%/19.71%,剔除金融后为18.90%/19.36%/19.68%,剔除金融两油后为18.91%/18.74%/18.92%,毛利率高位盘整。横向比较毛利率、收入和净利润的关系,可以发现毛利率的变化总是先于收入和净利润同比的变化,净利润同比处于毛利率和收入同比之间。毛利率从09年下滑至12年Q1的16.9%后触底回升,至16年Q1达19.3%,17年Q2又下滑至18.9%,但依旧维持了较高水平,与历史中05-07年左右相当。近期CPI和PPI剪刀差持续缩小,有投资者担心毛利率将受到拖累,但展望未来,CPI和PPI剪刀差有望扩大,销售毛利率受拖累的概率较小。CPI和PPI剪刀差持续缩小多源于上游原材料价格上涨但价格未能顺利传导到中下游,这将利好上游企业,而有损中下游企业业绩,特别是当中下游行业营收占全部A股比重较高时,A股整体毛利率更易下滑。1990/12-2001/02期间当月CPI同比-PPI同比长期低于0,A股剔除金融两油的毛利率从1990Q4的22.9%降至2000Q3的19.9%,随后反弹至2001Q1的51.4%,期间A股(不含金融)中下游行业营收占比也从1990年的68%降至2000年的56%,随后回升至2001年的60%。2016年中下游行业营收占比达73%,加之CPI和PPI剪刀差持续缩小,17年以来A股毛利率进一步下滑。但是,展望未来,Wind一致预期显示当月CPI同比-PPI同比有望从17年7月的-4.1%回升至17年12月的1.7%,上中下游价格传导机制更加通畅,17年全年毛利率有望震荡企稳。

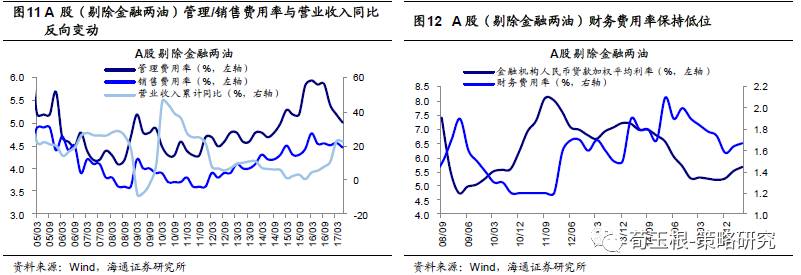

二季度三项费率基本与一季度基本持平。17Q2/Q1/16Q4全部A股的管理费用率为7.5%/7.5%/8.6%,销售费用率为4.1%/4.2%/4.3%,财务费用率为1.49%/1.50%/1.50%,三项费率均与一季度持平。在三费中,管理费用和销售费用相对较为刚性,反而会因为企业业绩差而使得管理费用率和销售费用率上升,回顾05年以来的历史我们看到,管理费用率和销售费用率的变化与营业收入的同比变化呈现反向变动趋势。管理费用率自15年底至16Q3一直保持在5.8%上下,随着营业收入同比增速的持续上行,管理费用率在16Q4和17Q1连续回落至5.4%、5.2%,销售费用率也从16Q1的4.8%的高点回落至17Q1的4.6%。我们预计未来营业收入的同比保持稳定并有望震荡稳步回升,管理费用率和销售费用率也不会大幅上行并有望略微下降。三费中的财务费用率与企业融资成本的高低有关,我们取金融机构人民币贷款加权平均利率作为企业的融资成本,可以看出企业财务费用率大约滞后1-2年的时间。从15年底开始金融机构人民币贷款加权平均利率震荡走平,17年起开始回升,17Q1和17Q2分别回升至5.53%和5.67%,由于财务费用率滞后跟涨,预计17年内财务费率有望震荡企稳。

1.3 预计A股17年净利同比14.2%

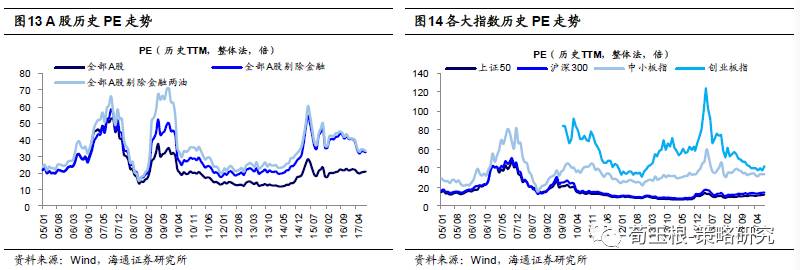

预计A股17年净利同比14.2%。根据11-16年各季度净利润占全年的比重和17年中报业绩,推算全部A股17年全年预测净利同比为14.2%,剔除金融后为26.4%,剔除金融两油后为23.7%,与我们前期预测值相一致(详见《盈利两位数增长下的股市-20170509》)。目前A股、剔除金融、再剔除两油的PE(TTM,整体法,下同)分别为20.7、32.3、33.5倍。按照同样的方法,推算17年上证综指预测净利同比为16.4%,上证50为10.1%,沪深300为13.3%,中小板指为24.3%,创业扳指为-2.0%,对应当前上证综指PE为17.5倍,上证50为12.4倍,沪深300为15.1倍,中小板指为37.2倍,创业板指为40.1倍,可见上证50、沪深300的估值和业绩匹配度更好。

2. 资产周转率助推ROE回升

2.1 ROE已经进入圆弧底右侧

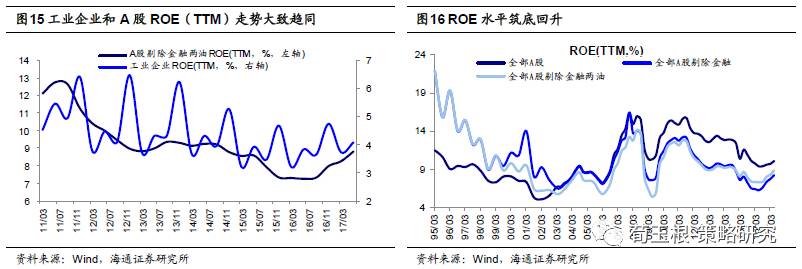

17Q2A股ROE进一步回升至10.1%,中期进入上升周期。全部A股17Q2/17Q1/16Q4的ROE(TTM)为10.1%/9.7%/9.6%,剔除金融后为8.3%/7.8%/7.4%,剔除金融两油后为8.8%/8.2%/8.0%,均在进一步回升。虽然工业企业ROE呈现较强的季节性波动,第四季度常为年内最高峰,但对比工业企业和A股的ROE,两者走势大致趋同。工业企业ROE从11Q4的6.4%震荡下降,最低至16Q1的3.2%,此后筑底反弹,17年Q2回升至4.1%。A股剔除金融两油ROE从11Q2的12.7%一路下降,最低至16Q2的7.2%,此后开始回升,16Q4达到8.0%,17Q2进一步回升至8.8%。根据11-16年各个季度的净利润占全年比重均值和17年中报业绩,推出算17年下半年净利润,最后结合所有者权益推算出ROE(TTM)。由此,推算17年A股ROE(TTM)为10.1%,剔除金融后为8.6%,剔除金融两油后为9.1%,ROE已经进入圆弧底右侧,中期迎来上升周期,17年全年有望继续回升。

2.2 分项分析:周转率、净利率、杠杆率均回升

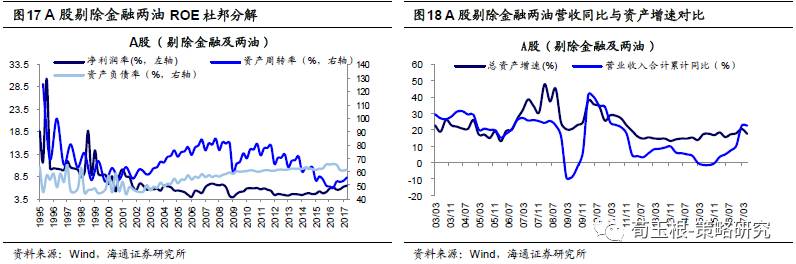

资产周转率上升成为支撑ROE筑底回升的主因。17Q2/17Q1/16Q4全部A股资产周转率为0.169/0.164/0.161次,剔除金融后为0.603/0.600/0.562次,剔除金融两油后为0.56/0.54/0.53次,资产周转率继续回升。正如2010年以来资产周转率下降导致ROE持续回落,16年底以来资产周转率上涨成为驱动ROE回升的主因。对比杜邦公式三因素和ROE走势,资产周转率与ROE走势最为趋同,这是因为资产周转率是衡量企业供需状况的重要指标,当企业供需改善,资产周转率回升,公司业绩向好,ROE也将随之好转。为进一步分析资产周转率回升的原因,我们将营收累计同比与总资产增速进行对比,发现历史上总资产增速和营收累计同比基本保持趋向同向变动。A股剔除金融两油总资产累计同比自10Q1后震荡下行,最低至15Q1的13.9%,此后开始反弹,同样营收累计同比也自10Q1后震荡下行,最低至15Q3的-1.5%,此后开始回升。虽然两者走势趋同,但增速却不一,自11年Q1起营收累计同比长期低于总资产增速,这反映实体经济供给过剩,直到17Q1营收增速才再次超总资产增速,供给侧改革初见成效。17年Q2营收累计同比达22.7%,超总资产增速高5个百分点,而17Q1仅超2个百分点,在新的供需平衡下,收入比资产以更快速率增长,由此判断资产周转率有望进入中期拐点,未来将带动资产周转率进一步回升。

净利率和杠杆率均回升。17Q2/17Q1/16Q4全部A股净利率为9.9%/9.8%/9.2%,剔除金融后为5.9%/5.7%/5.3%,剔除金融两油后为6.5%/6.2%/5.7%,净利率均继续回升。A股剔除金融两油净利率自13年起见底回升,从13Q1的4.3%震荡回升至17Q2的6.5%,但13-16年上半年ROE却未能随着回升,主要是受到资产周转率下滑所拖累。17Q2/17Q1/16Q4全部A股资产负债率为84.6%/84.5%/84.6%、剔除金融后为60.3%/59.6%/59.9%、剔除金融两油后为61.8%/61.1%/61.4%,资产负债率略有回升。由于17年Q2的资产周转率、净利率和杠杆率均回升,所以17年二季度A股ROE继续上升,步入圆弧底右侧。

3. 各板块和行业之间盈利明显分化

3.1 主板和中小板业绩略放缓,创业板业绩快速下滑

主板净利润同比略有下滑。17Q2/17Q1/16Q4主板归属母公司净利润累计同比为16.6%/19.7%/3.3%,单季度同比为12.4%/19.7%/18.6%,主板净利同比略有下滑。17Q2/17Q1/16Q4主板ROE(TTM)为10.3%/9.8%/9.7%,净利率为10.2%/10.1%/9.3%,资产周转率为0.16/0.04/0.08次,资产负债率为85.9%/85.8%/85.9%。根据10-16年主板中报净利润占全年比重均值和17年中报业绩,我们推算全年主板净利同比增速为15.2%,ROE为10.3%。

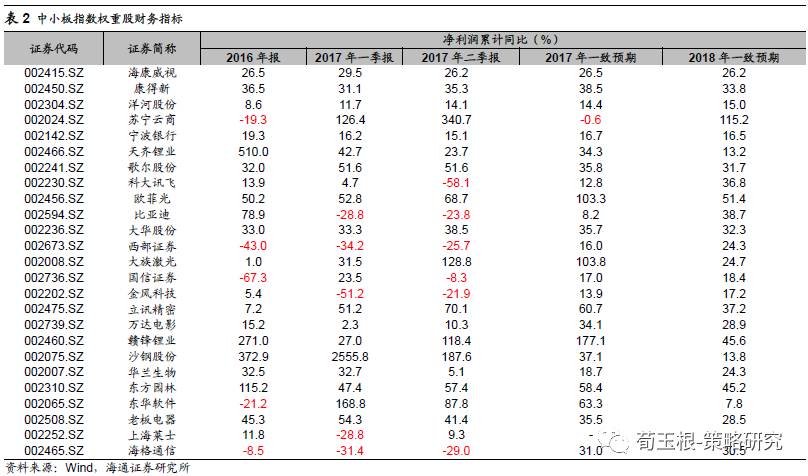

中小板净利润同比继续回落。17Q2/17Q1/16Q4中小板归属母公司净利润累计同比为23.1%/26.6%/31.2%,单季度同比为20.7%/26.6%/58.9%。剔除券商后,归母净利累计同比为24.1%/27.0%/42.2%,单季度同比为22.2%/27.0%/69.7%,中小板净利同比继续回落。进一步看中小板指数的情况,归母净利润累计同比为13.6%/19.2%/3.6%,单季度同比为9.3%/19.2%/2.3%。剔除券商后,中小板指归母累计净利同比为19.1%/24.5%/39.0%,单季度同比为15.2%/24.5%/41.4%,增速也有所回落。17Q2/17Q1/16Q4中小板ROE(TTM)为9.4%/8.9%/8.8%,净利率为7.7%/7.2%/7.8%,资产周转率为0.51/0.12/0.17次,资产负债率为57.4%/56.9%/57.6%。根据10-16年中小板中报净利润占全年比重均值和17年中报业绩,我们推算全年中小板净利同比增速为15.5%,ROE为9.2%。

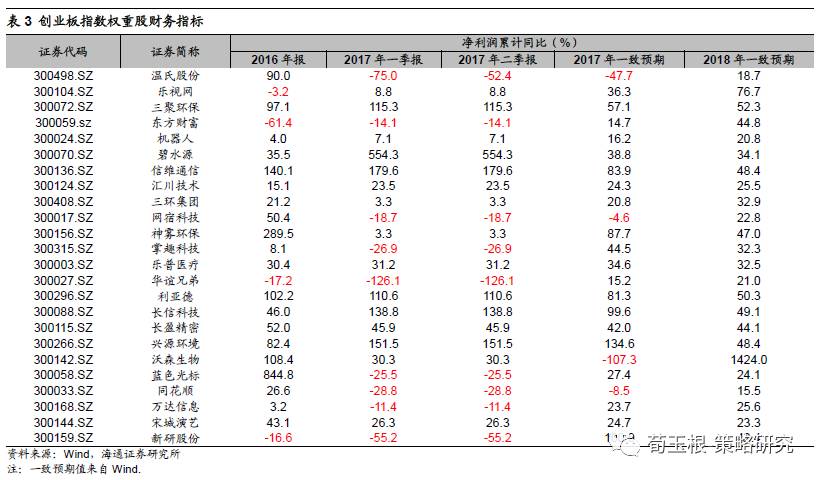

创业板和创业板指净利同比继续下滑源于并购重组政策收紧。17Q2/17Q1/16Q4创业板归属母公司净利润累计同比为5.7%/11.2%/37.1%,单季度同比为1.9%/11.2%/23.5%。剔除温氏股份和东方财富后,归母净利累计同比为23.1%/27.6%/34.2%,单季度为20.3%/27.6%/28.0%,净利增速持续下滑,17年中报累计同比比我们在《盈利两位数增长下的股市-20170509》中的预测值15%(剔除温氏30%)还低。进一步看创业板指数的情况,归母净利润累计同比为-15.2%/-9.1%/41.4%,单季度同比为-21.7%/-9.1/30.5%。剔除温氏股份和东方财富后,归母净利累计同比为17.8%/22.2%/46.3%,单季度为14.9%/22.2%/36.8%,业绩同样出现下滑。其中,部分权重股如乐视网(17年中报归母净利累计同比为-324%)、温氏股份(-75%)、掌趣科技(-36%)、大富科技(-284%)、全通教育(-150%)等净利润大幅下滑。今年以来创业板业绩下滑主要是受到外延收入收缩拖累,为考核创业板内生增速,以创业板未进行重大资产重组和定增重组的公司为样本,可得17Q2/17Q1/16Q4创业板未进行重组公司(剔除温氏和东财)净利累计同比为19.2%/18.6%/25.2%,净利单季度同比为19.6%18.6%/27.0%,创业板未进行重组公司比创业板指业绩更优,与创业板整体相当。当前上市公司并购重组难度加大,只能更多依靠内生增长,但13-16年期间大量公司进行并购重组并作出业绩承诺,这在短期内保证公司业绩高增长,但将透支上市公司未来业绩,这就导致当前未进行并购重组的上市公司业绩更稳定。17Q2/17Q1/16Q4创业板ROE(TTM)为8.5%/8.6%/8.9%,净利率为9.9%/9.1%/11.8%,资产周转率为0.49/0.11/0.28次,资产负债率为38.3%/36.6%/36.9%。根据10-16年创业板中报净利润占全年比重均值和17年中报业绩,我们推算全年创业板净利同比增速为6.4%,ROE为8.6%。

3.2 金融、地产、消费估值和盈利匹配度较好

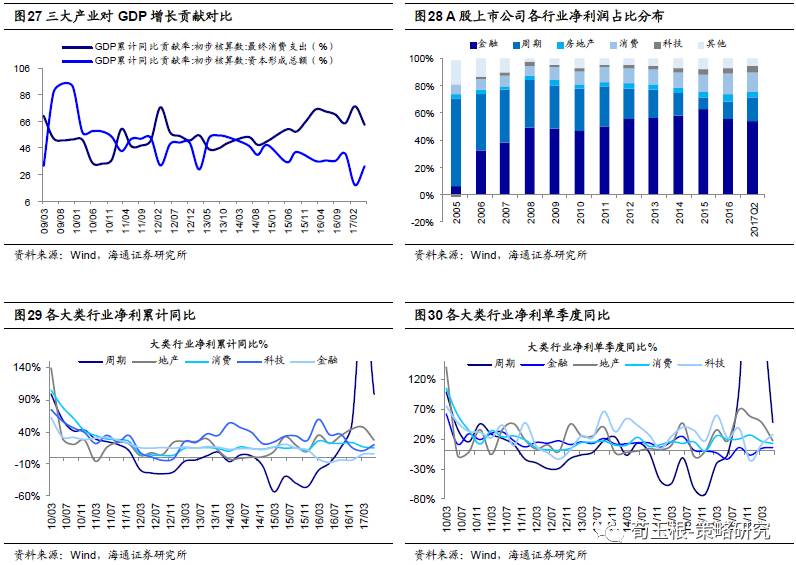

17年Q2消费和科技净利占比整体较一季度回升。从大类行业累计净利占A股比重看,17Q2金融为53.8%,周期为17.8%,房地产为3.8%,消费为14.3%,科技为4.6%,其他为5.7%,金融、消费、周期净利润占A股比重达到90%左右。金融业净利占比从06年以来逐步回升,最高在15年达到63.1%,此后开始回落,17年中报占比降至53.8%。周期净利占比从06年起开始震荡回落,最低在15年达到8.5%,此后略有回升17年Q2达到17.8%,与14年相当。消费净利占比从08年的7.0%最高回升至16年的15.0%,此后略有回落,17年Q2为14.3%,仍处在历史高位。科技净利占比从06年1.1%一路回升至17Q2的4.6%,整体处于上升趋势中。可见,金融和周期行业净利占比整体处于下降趋势中,而消费和科技占比正在回升,企业盈利数据显示经济结构转型已在路上。从宏观数据看,2010年1季度GDP同比从12.2%一路回落到16年2季度6.7%,之后连续四个季度回升到6.9%,经济增速筑底企稳。从GDP支出法角度看,消费取代投资成为拉动经济增长的主要驱动力,17年二季度消费、投资对GDP贡献率分别为63.4%、32.7%,而10年分别为37.3%、54.8%,经济结构转型已在路上。

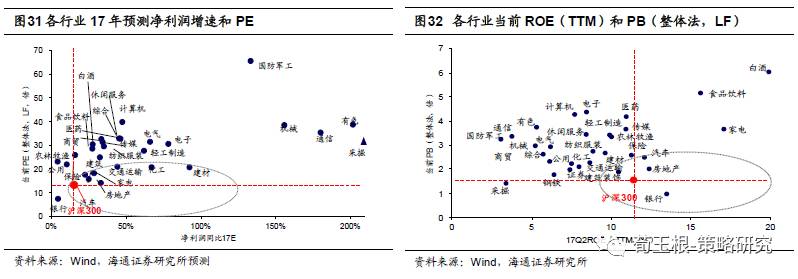

对比大类行业,金融、地产、消费估值和业绩匹配度更好。从大类行业看,17Q2/17Q1/16Q4金融业归属母公司净利润累计同比(单季度同比)为4.8%/4.2%/-5.0%(5.5%/4.2%/-5.3%),周期为93.0%/232.5%/43.6%(43.7%/232.5%/894.9%),房地产为24.8%/45.4%/41.4%(14.4%/45.4%/52.9%),消费为13.7%/15.5%/21.8%(14.1%/15.5%/28.9%),科技为19.4%/8.8%/6.4%(27.7%/8.8%/-13.5%),17年二季度科技和金融业绩较一季度有所好转。17Q2金融ROE(TTM)为12.5%,周期为6.2%,地产为12.3%,消费为11.3%,科技为8.0%。根据11-16年中报净利润占全年比重和17年中报业绩,可推算17年净利增速和ROE。结合业绩和估值看,我们预测金融17年净利同比/PE(整体法,历史TTM)为7.5%/9.9倍,周期为61%/34.9倍,房地产为26%/17.3倍,消费为19%/29.3倍,科技为20%/51.3倍,金融17年预测ROE/PB(整体法,LF)为12.4%/1.2倍,周期为6.9%/2.2倍,房地产为12.9%/2.1倍,消费为11.8%/3.3倍,科技为8.4%4.1倍,对比而言金融、地产、消费大类行业估值和业绩匹配度较好。

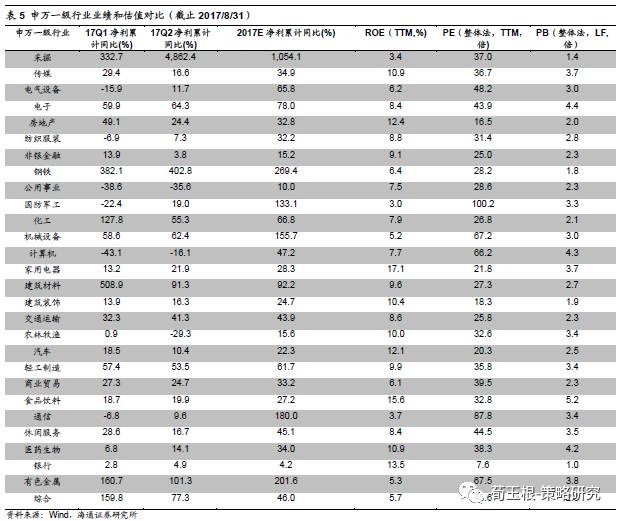

对比申万一级行业,银行、非银、地产、家电、建筑、汽车性价比较好。申万一级行业看,煤炭(17年中报净利累计同比345%)、钢铁(335%)、石油石化(226%)、建材(116%)等周期行业业绩最佳,电力及公用事业(-35%)、农林牧渔(-33%)、计算机(-29%)垫底。按照11-16年中报净利润占全年比重和17年中报业绩,推算申万一级行业17年预测净利同比和动态PE,结合当前ROE(TTM)与PB,综合来看银行、非银、地产、家电、建筑、汽车估值盈利匹配度较好。

风险提示:业绩不及预期。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1、《3300点需要恐高吗?-20170827》

2、《行情至此谁来接力?-20170820》

3、《雨后彩虹——2017年中期A股投资策略-20170610》

4、《再次开启多头思维-20170604》

5、《如何熬过倒春寒-20170423》

6、《稳中求进-20170409》:提示小心“倒春寒”

7、《开春撸袖子-20170202》

8、《震荡阶段的休整期-20161204》:短期谨慎

9、《天平倾向多方-20160626》

10、《什么时候卖?-20160417》:转向谨慎

11、《A股见底了吗?-20160128》

二、重要专题研究

1、A股国际化:《借鉴台韩:外资改变估值体系和波动率——A股国际化系列1》、《消费:龙头估值已经国际接轨——A股国际化系列2》、《金融:银行明显低估——A股国际化系列3》、《中国各行业龙头全球对比如何?——A股国际化系列4》、《基础设施:整体估值不低,龙头市值偏小——A股国际化系列5》

2、大类资产:《投资世界长期属于乐观者》、《各种大类资产剖析:市场规模、投资者结构、牛熊周期》、《牛市有多远?》、《利率上行是系统性或结构性,大类资产表现迥异》

3、股市特征:《增持是市场见底的信号吗?》、《A股估值安全边际在哪?》、《震荡市,结构胜于择时》、《股市,到底挣什么钱——以美国80年历史为鉴》

4、市场风格:《谁在买漂亮50?》、《A股进入二维投资时代》、《A股的“三把交易”——论风格轮动》、《风水轮流转,白马再称王》

5、机构行为:《基金重仓股后市表现如何?》、《加消费和保险,持仓向漂亮50集中 ——基金中报点评》、《险资投资股票那些事儿》、《A股投资者的底牌:筹码分布剖析》

6、产业研究:《消费升级原因及对国产化的推动》、《消费升级:稳稳的幸福》、《消费类业绩确定性的优势更强》、《白酒,香在哪里?》

7、个股特征:《A股远景:龙头估值从折价到溢价》、《从筹码变化看大盘股股价表现》、《十倍股有哪些特别基因?》

8、港股策略:《港股:以慢为快》、《用历史量现在:美股、港股、A股估值》、《港股玩家都有谁:投资者结构、筹码分布》、《港股8月策略:慢牛继续前进》

三、策略研究框架及海外路演感受

1、《做最好的自己——策略研究框架探讨》

2、《勤奋终有好运——新加坡路演感受》

3、《A股港股化还是港股A股化?——香港路演感悟》

4、《别人家的孩子——由美国路演谈两个市场差异》

5、《让脚步等待灵魂——欧洲路演感受兼论A股》

6、《感恩生在中国,恰逢盛世 ——韩国路演感想》

四、投资论坛

1、《漂亮50为何强?A股何去何从?——史博、邓晓峰、安昀论剑海通青岛策略会》

2、《投资老兵和新锐论剑A股投资——海通大类资产配置研讨会(北京站)》

3、《公募+私募+QFII元老级代表聊A股和港股——海通大类资产配置研讨会(深圳站)》

4、《分歧巨大时听听大佬讲:翁启森、洪流、张存相——海通大类资产配置研讨会(上海站)》