1、2018中报总结:

畜禽养殖产业链(养殖、饲料、疫苗)是农业板块利润的主要来源,上半年归母净利润占比超过

50%

。上半年,猪价低迷,特别是二季度,养猪上市公司生猪养殖业务普遍亏损,也对上游板块(如饲料、疫苗)带来减量影响。农业板块盈利大幅下行,业绩增速行业倒数第二,但受白羽肉鸡价格景气禽链大涨,农林牧渔板块整体区间涨跌幅居中。农产品周期属性,景气与否直接决定板块业绩增速和盈利水平,影响板块股价表现。

1

)白羽肉鸡板块:价格景气,上市公司业绩同比大幅改善。

2018H1

白羽肉鸡鸡苗

2.42

元

/

羽,同比增长

160%

;毛鸡

7.74

元

/

公斤,同比增长

23%

。白羽肉鸡板块各公司净利润延续一季度趋势,同比大幅改善,圣农发展(调整后)

+204%

、益生股份

+127%

、民和股份

+110%

、仙坛股份

+140%

。禽板块领涨,

2018H1

区间最高涨幅来看,益生股份

+107%

、民和股份

+83%

、仙坛股份

+52%

、圣农发展

+43%

。

2

)生猪板块:猪价低迷,养猪股业绩大幅下降,特别是

2018Q2

,养猪板块普遍亏损。

2018H1

生猪均价

12

元

/

公斤,同比下降

23%

,上市公司归母净利润大幅下滑,温氏股份

-49%

、天邦股份

-40%

、牧原股份

-107%

、正邦科技

-170%

。虽猪价低迷,但

2018

年

5

月份猪价开始反弹,养猪股顺势上涨,

2018H1

区间最高涨幅来看,温氏股份

+28%

、牧原股份

+10%

、正邦科技

+32%

、天邦股份

+5%

。

3

)饲料板块:养殖后周期,猪价低迷猪饲料销量下滑;水产料景气向上。

受猪价低迷、养殖亏损影响,根据饲料工业协会数据,

2018Q2

以来,猪饲料销量连月同比下滑。

饲料上市公司也难逃行业下行周期

,

2018Q2

净利润大北农、唐人神、新希望、金新农均大幅下滑,下滑

50%-300%

;而禾丰牧业受益于白羽肉鸡景气,

2018Q2

盈利同增

92%

。

水产养殖行业相对景气,水产料销量同比稳健增长

,

2018Q2

海大集团净利润

+8%

、通威股份

+14%

、天马科技

-2%

。

海大集团

饲料快速增长,叠加市场给予优秀产品力(

2018Q2ROE

超过

9%

,远高于其他饲料公司)估值溢价,海大集团表现在整个农林牧渔板块中涨幅靠前,

2018H1

区间最高涨幅

+33%

。

4

)

动物疫苗板块:个股分化。

口蹄疫龙头

生物股份

,受养猪不景气影响,归母净利润同降

7.26%

;

中牧股份

受益于工艺改善、新品推出带来收入毛利率双升,国改提高效率,业绩超预期;普莱柯基因工程技术平台逐渐成熟,

2018H1

业绩基本符合预期。

5

)种业:产业低迷。隆平高科

业绩同降

33%

,主要因为海外及耕地开发业务拖累业绩增长,而国内主业增长依旧;受玉米种业行业种子库存量大、品种同质化、价格竞争激烈、套牌假冒侵权及违法经营的种子冲击市场、玉米种植面积继续条件等多重冲击,

登海种业

半年度业绩大幅下降

72%

。

2、下半年投资策略:

1

)把握右侧,坚定持有涨价确定性投资机会:禽链。

禽链养殖板块:

盈利趋势性好转,景气有望贯穿

2019

年。目前,在

8

月渠道补库存周期启动推动下,产品价格持续高涨。预计接下来四季度将呈现淡季不淡的价格走势。

2018

年是板块盈利的反转年,在中期供求周期景气延续的前提下,回调即是机会。重点推荐

圣农发展、民和股份、益生股份、仙坛股份

。

水产料板块

景气向上,重点推荐

海大集团

(卓越产品力,行业标杆)。

海参板块:

今夏高温致辽参减产达

6.8

万吨,影响至少持续

2020

年,海参价格大概率上涨,重点关注:

好当家

、其次獐子岛。

2

)猪价已到大周期底部,具备长期投资机会!

目前,非洲猪瘟已在国内辽宁、河南、江苏、浙江、安徽出现疫点,不排除此后在其他地区再次发现的可能。中长期产能扩张受影响,不排除新一轮猪周期提前到来的可能。目前一些养殖企业估值已经达到或低于重置价值水平,从股价弹性出发,重点推荐:

天邦股份、正邦科技、唐人神

;从经营稳健性出发,重点推荐:养殖龙头

牧原股份、温氏股份

。

3

)大宗农产品涨势已现,关注通胀预期投资机会。

主要大宗农产品已进入去库存阶段,农产品价格涨势已现,叠加乡村振兴政策有望持续强化,种植链有望迎来业绩和估值的双升。优选种植服务链龙头:

苏垦农发(粮食种植龙头)、隆平高科(种业龙头)、新洋丰(化肥龙头)

。

4

)产业升级相关标的。动保板块

重点推荐

生物股份,其次中牧股份、普莱柯

。

宠物板块

重点推荐

佩蒂股份

+

中宠股份

。

高端水产板块

重点推荐

国联水产

(水产消费升级

+

打造新零售)、天马科技(特种水产细分龙头)。

风险提示:

农产品价格不达预期;疫病风险;极端天气;政策风险;

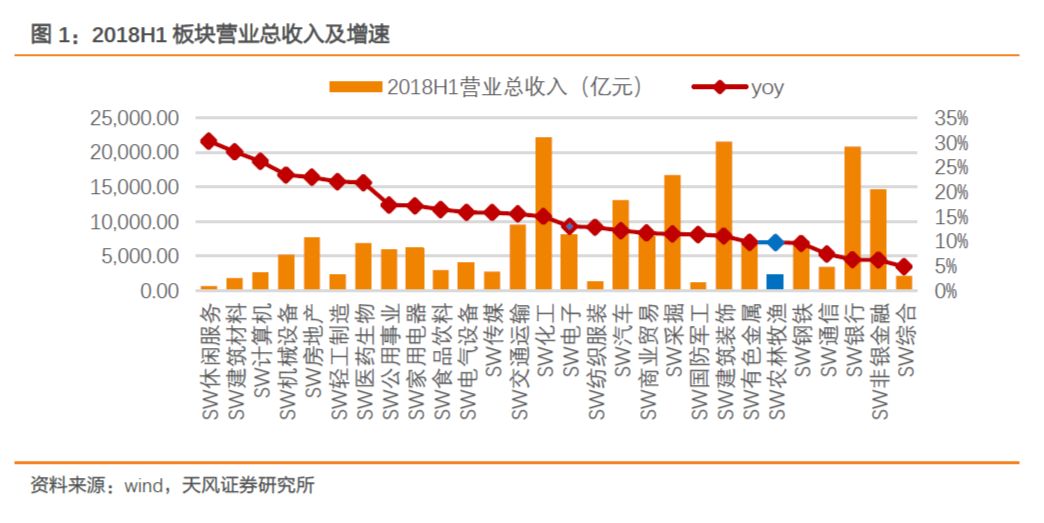

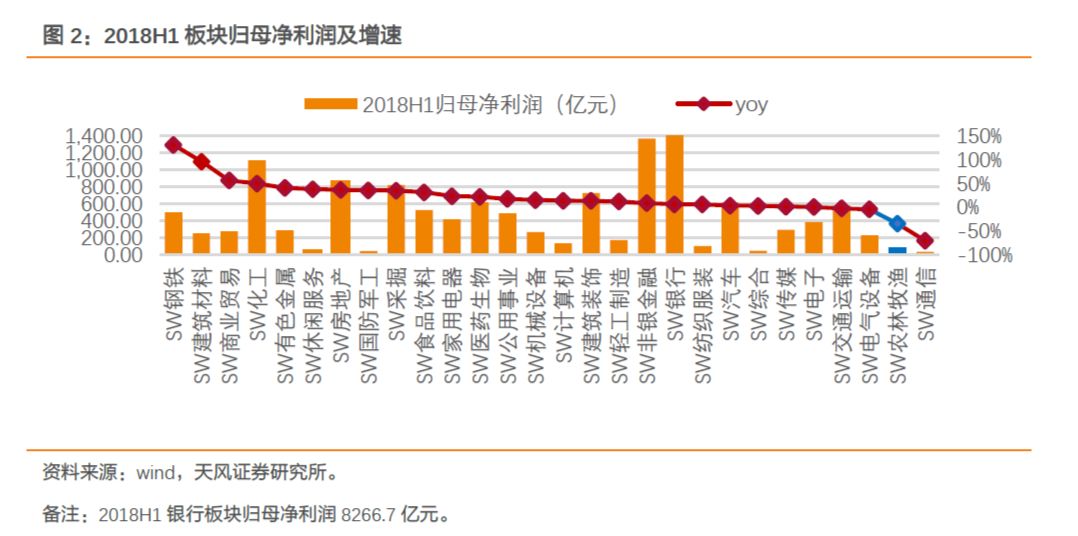

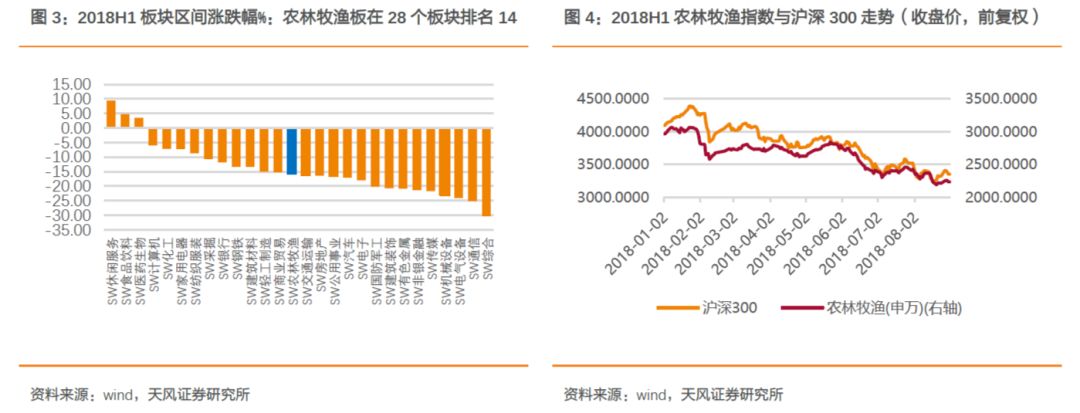

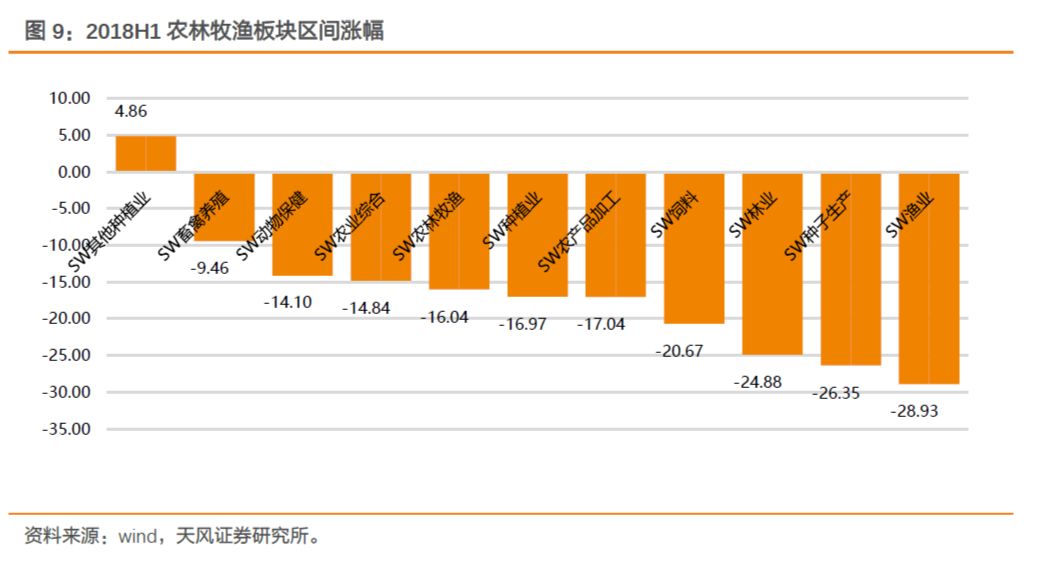

1. 2

018H1

农业板

块概况:净利增速倒二,但板块涨幅居中!

2018年上半年申万农林牧渔板块总营收2299.73亿元,同比增长10%,在申万分类28个行业中排倒数第5位;由于上半年猪价低迷,生猪养殖行业不景气,生猪养殖上市公司业绩大幅下滑;再加上养猪上游的猪饲料销量下降,以猪饲料为主的饲料公司业绩下滑:2018年上半年农林牧渔板块归母净利润80.51亿元,同比下降34%,在行业排名倒数第二位。虽然农业行业基本面的低迷,但受益于禽链景气向上,禽板块普涨,使得整个农林牧渔板块在大盘下跌的情况下,排名居中。

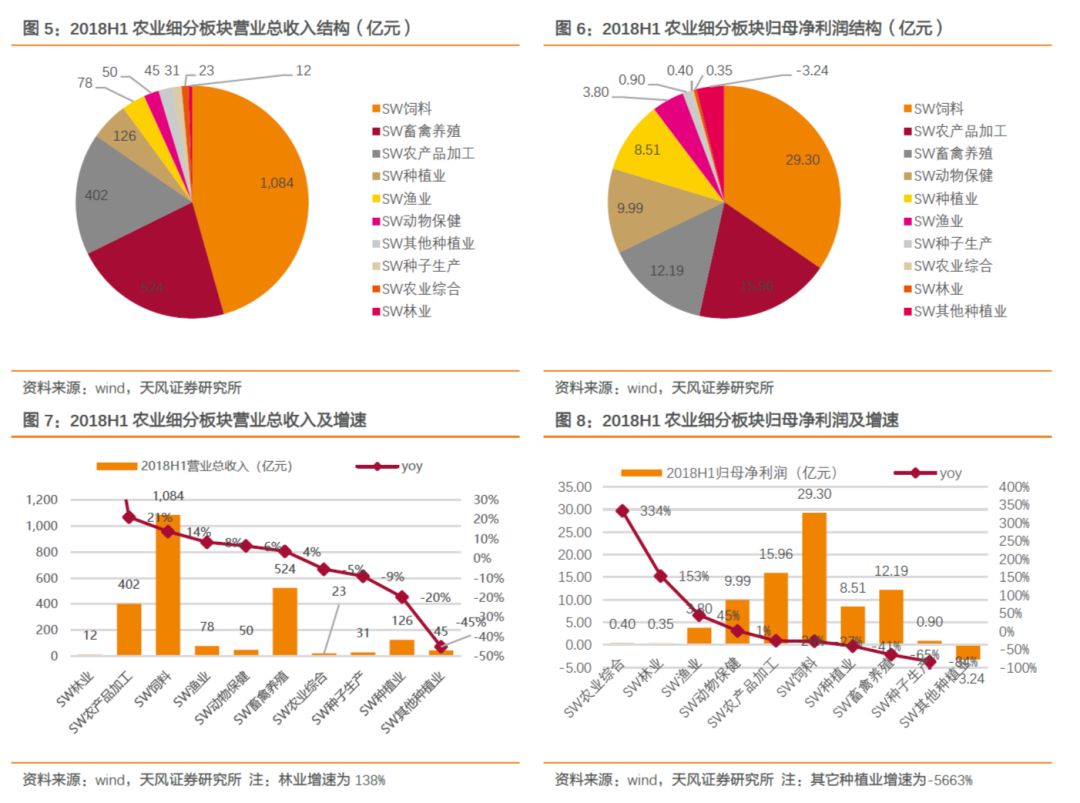

2.

细分板块:周期属性不同,农业板块业绩分化

2018H1

农林牧渔各细分板块营收增速尚可,但净利润增速不尽人意

,除农业综合板块

+334%

、林业

+153%

、渔业

45%

、动物保健

+1%

外,其他板块均出现不程度的下滑,其中饲料板块

-27%

、畜禽养殖

-65%

、种子

-84%。

上半年农业板块行情可以说是“万绿丛中一朵红”,禽板块领涨

(

2018H1

区间最高涨幅来看,益生股份

+107%

、民和股份

+83%

、仙坛股份

+52%

、圣农发展

+43%

),虽猪价同比大幅下降,生猪养殖上市公司业绩下滑,但

生猪养殖板块仍有波段收益

(

2018H1

区间最高涨幅来看,温氏股份

+28%

、牧原股份

+10%

、正邦科技

+32%

、天邦股份

+5%

)。而渔业和种子板块领跌。

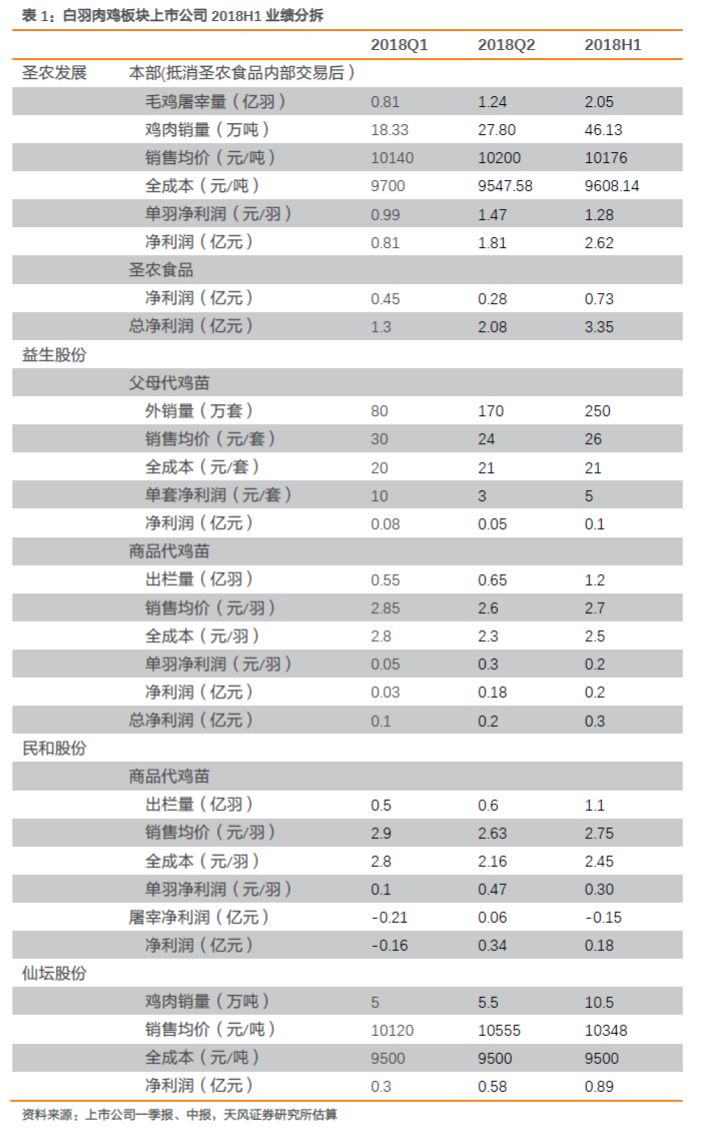

2.1.

白羽肉鸡板块:受益白羽肉鸡价格景气,中报业绩大幅改善!

2018H1

白羽肉鸡价格景气,上市公司业绩同比大幅改善。

具体来看,白羽肉鸡鸡苗

2.42

元

/

羽,同比增长

160%

;毛鸡

7.74

元

/

公斤,同比增长

23%

。白羽肉鸡板块各公司净利润延续一季度趋势,同比大幅改善,圣农发展(调整后)

+204%

、益生股份

+127%

、民和股份

+110%

、仙坛股份

+140%

。

禽板块领涨

,

2018H1

区间最高涨幅来看,益生股份

+107%

、民和股份

+83%

、仙坛股份

+52%

、圣农发展

+43%。

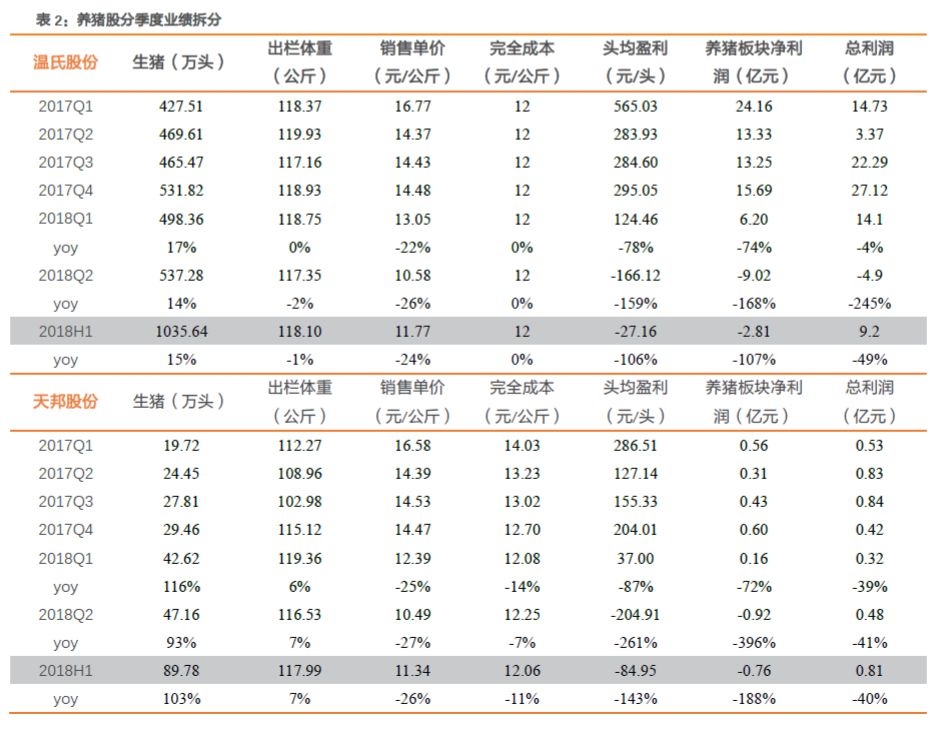

2

.2.

生猪板块:猪价下行,养猪股中报业绩大幅下滑!

2018H1

猪鸡价格分化。猪价同比下滑,养猪股业绩大幅下降,特别是

2018Q2

,养猪板块普遍亏损。

具体来看,

2018H1

生猪均价

12

元

/

公斤,同比下降

23%

。养猪股业绩下滑,

2018Q2

养猪股中生猪板块业绩均由盈转亏,综合而言,

2018H1

归母净利润温氏股份

-49%

、天邦股份

-40%

、牧原股份

-107%

、正邦科技

-170%

。

虽然猪价低迷,但

2018H1

自

5

月底猪价反弹,养猪股顺势上涨,

2018H1

区间最高涨幅来看,温氏股份

+28%

、牧原股份

+10%

、正邦科技

+32%

、天邦股份

+5%。

2.3.

饲料板块:养殖后周期,猪价低迷猪饲料销量下滑;水产料景气向上!

养殖后周期,猪价低迷猪饲料销量下滑。

2018H1

猪价低迷,养猪盈利转为亏损,饲料成本占养猪成本

60-70%

,且中小规模养殖户饲料使用频率和饲料配方均可根据养殖盈利水平灵活调节。根据饲料工业协会数据,

2018H1

特别是二季度以来,猪饲料销量连月同比下滑。以猪饲料为主要利润来源的饲料上市公司也难逃行业下行周期,

2018Q2

净利润来看,大北农、唐人神、新希望、金新农等都出现大幅下滑,下滑

50%-300%

;而禾丰牧业受益于白羽肉鸡景气,

2018Q2

盈利同比增长

92%

。

与基本面相对应,以猪饲料为主要利润来源的饲料股上半年不同程度下跌

,

2018H1

唐人神

-40%

、大北农

-31%

、新希望

-15%

、金新农

-23%

;禾丰牧业

+7%

,其中区间最高涨幅

+31%

。

水产养殖行业相对景气,水产料销量同比稳健增长

,

2018Q2

海大集团净利润

+8%

、通威股份

+14%

、天马科技

-2%

。饲料快速增长,叠加市场给予海大集团优秀产品力(

2018Q2ROE

超过

9%

,远高于其他饲料公司)估值溢价,

海大集团表现在整个农林牧渔板块中涨幅靠前,

2018H1

海大集团区间最高涨幅

+33%

。

2.4.

动物保健板块:个股表现差异化

作为养殖刚性需求的疫苗,随着养殖规模化的快速发展,目前处于行业渗透率快速提升的成长期,具备穿越猪价周期的能力。

养殖产业结构变迁带来需求红利。从需求结构来看,目前大型养殖企业才是高品质动物市场疫苗的主要驱动力。国内养殖产业结构正发生剧烈变迁,大型养殖企业占比将加速提升。根据产业链上下游的供需判断,我们预计我国生猪养殖百强企业(

TOP100

)未来

5

年出栏量从

17

年的

8500

万头提高到

2

亿头,占全国生猪出栏量的比例将由

10%

提升至

30%

。根据养殖企业生物性资产增量,我们预计大型养殖集团如温氏、牧原的出栏量三年复合增速分别为

17%

和

74%

。百强养殖企业更加注重疫苗防疫效果,以口蹄疫市场苗为代表的高端刚需产品将实现增长。我们预计仅口蹄疫市场苗规模未来

3

年将从目前

17

亿扩张至

40

亿。其他如猪圆环疫苗、伪狂犬苗、腹泻苗等渗透率也会加速提升。

动保板块个股业绩表现差异化:

1)

生物股份:受猪价影响,业绩同比下降。

公司实现营业收入

7.61

亿元,同比增长

1%

。实现归母净利润

3.59

亿元,同比下滑

7.26%

。扣非后归母净利润

3.46

亿元,同比下滑

8.44%

。剔除股权激励费用前,归母扣除非净利润为

3.96

亿元,较上年同期增长

4.31%

。

上半年业绩增速放缓的主要原因有二

:第一,下游生猪养殖行业景气度下行,公司部分中小规模客户受猪价下跌影响免疫覆盖率降低,部分中大规模客户因调整出栏节奏免疫量减少。我们预计,公司上半年口蹄疫市场苗收入同比去年基本持平,口蹄疫政府招采苗收入同减

20%

左右;第二,产品生命周期叠加去库存压力背景下,公司主动调整价格体系带来的口蹄疫市场苗毛利率下降。我们预计,公司上半年口蹄疫市场苗平均降价幅度

15%

,这带来毛利率平均

5%

的下滑。

2)

中牧股份:半年报业绩超预期,工艺改善、新品推出带来收入毛利率双升,国改提高效率:

2018

年上半年实现收入

19.0

亿元,同比增长

25.29%

,实现净利润

19241

万元,同比增长

68.89%

,超出此前公司预计实现的归母净利润

17100

万元

-18200

万元,基本符合我们的预期(考虑金达威投资收益后业绩增速

65%

)。报告期内公司营业收入及业绩增长的主要原因是各个板块业务收入上升及经营效率的提升,金达威投资收益也有贡献,剔除金达威等投资收益(

11420

万元,同比上升

84%

)后,主业利润同比上升

45%

左右。

3)

普莱柯:基因工程技术平台逐渐成熟,

2018H1

业绩基本符合预期。

实现收入

28529.02

万元,同增

10.46%

,归母净利润

7643.47

万元,同增

23.40%

,扣非净利润为

5590.22

万元,同增

3.89%

。报告期内,公司猪用市场苗收入

8252

万元,同增

37.65%

;禽苗及抗体收入

1.03

亿元,同增

20.94%

,化药收入

8046

万元,同增

8.39%

。猪用政采苗收入

775

万元,同减

58.03%

,知识产权新签合同

1800

万元,确认收入

840

万元,而

17

年同期确认收入

1800

万元,考虑到知识产权收益季度间的错配对业绩增速的影响,如果剔除该板块的利润贡献,公司归母净利润同比增长

54.84%

,基本符合我们于中报前瞻中的预测。同时,知识产权转让收益主要通过转让产品生产批文获得,在一定意义上反应了公司研发成果的变现能力。

2.5.

种子板块:行业低迷,个股分化,隆平高科推动板块业绩增长

随着国家农业供给侧改革的展开,过去

20

年依靠播种面积持续增加实现产业扩容的国内种子行业达到短期发展瓶颈。在种子供求基本面依旧过剩的格局下,行业竞争加剧,产业景气度持续低迷。在此背景下,行业公司分化明显。尤其是玉米种子企业。在玉米调减种植面积的政策背景下,玉米种子企业的收入及盈利均出现大幅下降。

1)

隆平高科:国内主业增长依旧,海外业务拖累

2018H1

业绩

。

2018H1

公司实现营业收入

13.49

亿元,同比增长

22.21%

,实现归母净利润

1.58

亿元,同比下降

32.69%

。其中,二季度公司实现营业收入

5.35

亿元,同比增长

88.3%

,实现亏损

7027.8

万元。其中,

种子主业基本符合预期。

分品种看,公司水稻种子品种性状优势依旧,在行业供过于求的背景下仍能延续此前增长势头;受益于玉米价格回升带来的种子市场回暖以及新增子公司并表,公司玉米种子大幅增长。

海外及耕地开发业务拖累业绩增长。

2017

年公司参与收购陶氏巴西玉米业务。目前正处于业务整合期,经营效果大幅低于此前预期。此外,受宏观政策影响,公司耕地开发业务未能确认收入,也对公司业务造成一定的拖累。

2)

登海种业:受玉米种业行业多重冲击,半年度业绩大幅下跌。

上半年实现营业收入

2.96

亿元,同比下滑

34.18%

,实现归母净利润

3384

万元,同比下滑

72.12%

。同时公司预计

2018

年

1-9

月份归母净利润

-1703

万

至

1703

万,同比变动

-115%-85%

。行业多重冲击导致公司业绩大幅下滑。报告期,受玉米种子行业种子库存量大、品种同质化、价格竞争激烈;套牌假冒侵权及违法经营的种子冲击市场;农业供给侧结构性改革力度加大,继续调减玉米种植面积等多重因素叠加影响,公司玉米种需求量和销售价格明显下降,导致公司业绩大幅下滑。上半年,公司玉米种子的毛利率仅为

32.85%

,同比去年下降了

13.21

个百分点。

3.

下半年投资策略

3.1.

把握右侧,坚定持有景气周期向上确定性机会:禽链

+

水产料

+

海参

1

、禽链养殖板块:

盈利趋势性好转,景气有望贯穿

2019

年。上市公司一季报和半年报已经说明板块盈利趋势性拐点已现,景气将持续向上。祖代更新量不足的预期保持不变,换羽“三降”

-

能力下降、意愿下降、性能下降,限制中短期供给增加可能性。上半年行业祖代引种规模仅

24

万套,

7

月份零引种,

2018

年预计在

60-70

万套;在行业整体换羽意愿和能力受限之下,行业的价格景气是可以延续至

2019

年。而对巴西鸡肉双反初裁的落地,进一步加剧了鸡产品供应的紧张。目前,在

8

月渠道补库存周期启动推动下,产品价格持续高涨。预计接下来四季度将呈现淡季不淡的价格走势。

2018

年是板块盈利的反转年,在中期供求周期景气延续的前提下,回调即是机会。

重点推荐圣农发展、民和股份、益生股份、仙坛股份

(风险提示:白羽肉鸡价格不达预期;疫病风险;政策风险)

。

2

、水产料板块:

1

)

环保高压叠加

2016

年洪灾影响,水产养殖景气,水产料景气延续。

2017

年环境政策高压去产能,加之

2016

年洪灾影响,水产品价格维持高位。水产料“量利齐升”,单吨盈利有望维持高位,高毛利的一般膨化料销量(能够加快生长速度)需求旺盛,推动销售结构改善。

重点推荐海大集团(卓越产品力,行业标杆)

(风险提示:政策风险;猪价波动风险;销量不达预期风险)。

3

、海参板块:

今年夏季受持续高温天气影响,根据辽宁省海洋渔业厅,全省海参养殖面积

184.4

万亩,其中池塘养殖面积

98.5

万亩。根据央视经济信息联播,目前初步统计,海参受灾损失面积超过

95

万亩,损失产量

6.8

万吨,直接经济损失高达

68.7

亿元。我们认为辽宁高温致海参减产,影响至少持续

2020

年。而上市公司业绩弹性主要来自海参价格,海参产量、其他业务板块业绩贡献变化有限。

重点关注:好当家

(风险提示:极端天气;海参捕捞不达预期;海参价格不达预期)、其次獐子岛(风险提示:极端天气;海产品捕捞不达预期;海产品价格不达预期)。

3.2.

猪价已到大周期底部,具备长期投资价值!

目前,非洲猪瘟已在国内辽宁、河南、江苏、浙江、安徽出现疫点,从疫点分布特点来看传染源和传播路径或较复杂。由于非洲猪瘟病毒结构复杂稳定,短期没有疫苗可以防疫,根除净化难度极大,不排除此后在其他地区再次发现的可能,

非洲猪瘟疫情可能还会升级。短期猪价受挫,中长期产能扩张受影响,不排除新一轮猪周期提前到来的可能。

我们认为

1

)养殖规模化的快速发展,预计国内生猪养殖结构将从当前的“纺锤型”逐步向“哑铃型”演化,理论上,新一轮猪周期预计最早

2019

年二季度启动。

2

)产能去化进程已迈出第一步。

3

月份以来,产业

补栏意愿出现逆转,扩产虽在继续,但大幅放缓,并且通过淘汰高胎龄母猪优化种群结构。出栏体重从

5

月以来持续下行,短期库存去化进程开始。本轮亏损期虽然还未结束,但现金流流失速度远超以往。当前产业盈利情况有些类似于

2014

年。若三季度猪价反弹延续此前的疲软局面,不排除新一轮猪周期提前到来的可能。

3

)养殖投资除了β还有α。企业的α收益主要来自于短期错杀之后的估值修复、新增产能定价以及成本下降带来的估值提升。

目前一些养殖企业估值已经达到或低于重置价值水平,具备了长期投资的价值。重点推荐:天邦股份

(风险提示:猪价波动风险;原材料价格波动;经营管理风险)

、正邦科技

(风险提示:疫病风险;政策风险;猪价不达预期风险)

、唐人神

(风险提示:猪价不达预期;养猪项目进展不达预期;疫病风险)

;

从经营稳健性出发,

重点推荐:养殖龙头牧原股份

(风险提示:猪价反弹不及预期及底部拉长;原材料价格上涨;疫病风险)

、温氏股份

(风险提示:疫病风险;政策风险;猪价不达预期风险)。

3.3.

大宗农产品涨势已现,关注通胀机会

主要大宗农产品已进入去库存阶段,农产品价格涨势已现,叠加下半年乡村振兴框架下的政策有望持续强化,种植链有望迎来业绩和估值的双提升。

优选种植服务链龙头:苏垦农发(粮食种植龙头)

(风险提示:政策变更;公司土地流转不达预期;生产灾害)

、隆平高科(种业龙头)

(风险提示:自然灾害风险;政策风险;销量不达预期风险)

、新洋丰(化肥龙头)

(风险提示:农产品价格波动;原材料价格波动;竞争加剧)

。

玉米:

国内玉米产能去化进程大超预期,产需缺口持续扩大,价格看涨;

大豆:

中

美贸易展导致国内大豆供应有望陷入紧张格局,美豆进口占比

32%

或成缺口,价格持续看涨;

小麦:

自然灾害导致今年小麦大幅减产,并首次下调最低收购价、提高收购标准,后续有望进入季节性涨价阶段;

稻谷:

下调最低收购价,年度节余有望下降,预计后市平稳运行;

棉花:

库存大幅下降,供需格局趋紧,价格看涨;

白糖:

长周期偏弱,短期受打击走私和消费带动有望阶段性偏紧。

3.4.

产业升级相关标的

1

、动保板块:

养殖产业结构变迁催生动物疫苗市场化红利。

1

)从动保需求结构来看,目前大型养殖企业才是高品质动物市场疫苗的主要驱动力。我们预计我国生猪养殖百强企业未来

3-5

年出栏量占有率将由

10%

提升至

30%

规模效应与品牌溢价将提升品牌集中度,这将推升高品质疫苗需求,招标采购市场化是大势所趋。

2

)规模效应与品牌溢价是行业竞争重心,优秀企业应该给予更高估值。而非洲猪瘟对行业的影响或比预期复杂,但随着秋防到来,气温由暖转凉,猪场对疫苗的免疫覆盖率有望大幅提高,疫苗企业短期猪场相对刚需产品(口蹄疫、圆环、伪狂犬、腹泻等)销售有望得到回暖,中长期有望激发企业的研发投入动力。

重点推荐生物股份

(风险提示:产品销量不达预期,国际化合作不达预期,市场竞争格局加剧)

,其次中牧股份

(风险提示:产品销量不达预期,外延并购不达预期,疫病爆发)、

普莱柯

(风险提示:产品销量不达预期,研发进度不及预期,国际化合作不达预期)。

2

、宠物板块:

我国宠物产业仍处于蓬勃发展期。

2017

年我国宠物市场规模达到

1340

亿元,千亿市场但仍存在巨大发展空间,未来有望保持高速增长:

1

)我国宠物数量远未饱和,户均宠物

0.24

只不足美国的

1/6

;

2

)人均收入持续增长,消费能力提升;

3

)宠物文化兴起,老龄化、家庭小型化的趋势增强宠物主消费意愿。宠物食品作为养宠刚需最先受益。借鉴美国宠物行业发展的经验,我们认为“渠道布局

+

多品牌扩张”是国产宠物公司做大做强的关键。我们认为国内龙头公司通过加大投入抢占市场份额并最终脱颖而出。重点推荐:

佩蒂股份

(风险提示:核心客户占比大;新品推广不及预期;汇率波动风险)

+

中宠股份

(风险提示:国内市场开拓不及预期;汇率风险;贸易壁垒风险)。

3

、高端水产板块:

消费升级,高端水产蛋白需求增长带动相关板块增长。

1

)全球高品质水产资源稀缺性显现,拥有进口渠道和加工能力的水产加工企业,是链接生产端和消费端的必要一环;

2

)高端特种水产需求增长,促进特种水产养殖增长,再加上饲料渗透率不足

20%

,特种水产料行业有望

3-5

年翻一倍。

重点推荐:国联水产(水产消费升级

+

打造新零售)

(风险提示:价格波动;渠道拓展不及预期;食品安全风险)

、天马科技(特种水产细分龙头)

(风险提示:产能不及预期;恶劣天气影响;原材料成本上升)

。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

证券研究报告

|

《

2018H1农林牧渔总结:白羽肉鸡,“万绿丛中一点红”!

》

|

|

对外发布时间

|

2018年9月2日

|

|

报告发布机构

|

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

|

|

本报告分析师

|

吴 立 SAC 执业证书编号: S1110517010002

|