雄兔脚扑朔,雌兔眼迷离;双兔傍地走,安能辨我是雄雌?

《木兰辞》最后几句揭示了一个有趣的话题,从过程看结果男人比女人更勇猛更适合于搏斗,但是从结果看过程却只是路径之一。投资也是类似情况,大师们谈谈企业价值和安全边际,交易构建、信号处理、仓位变化等等细节却从不揭示与人。这好比两军对垒势均力敌,最终乔装打扮混过守卫拿下上将首级的是那个奇兵花木兰。

巴尔尼·温克曼在《华尔街10年》说: 在投机力量的撞击中,情绪所扮演的角色已经偏离了商业和行业的常轨。如果不重视这一点,就无法充分地解释股价脱离其商业环境的现象。 人们若是只想把股票变动与商业统计挂钩,而忽略股票运行中的强大想象因素,或是看不到股票涨跌的技术基础,一定会遭遇灾难。

因为他们的判断仍是基于事实和数据这两个基本维度。而他们参与的这场游戏,却是在情绪的第三维和梦想的第四维上展开的。

企业价值和安全边际基于事实和数据,暴涨和暴跌基于情绪和梦想。索罗斯的反身性详细地解释了价格围绕价值变化的过程,乌合之众的疯狂将价格从一个极端推向另一个极端。

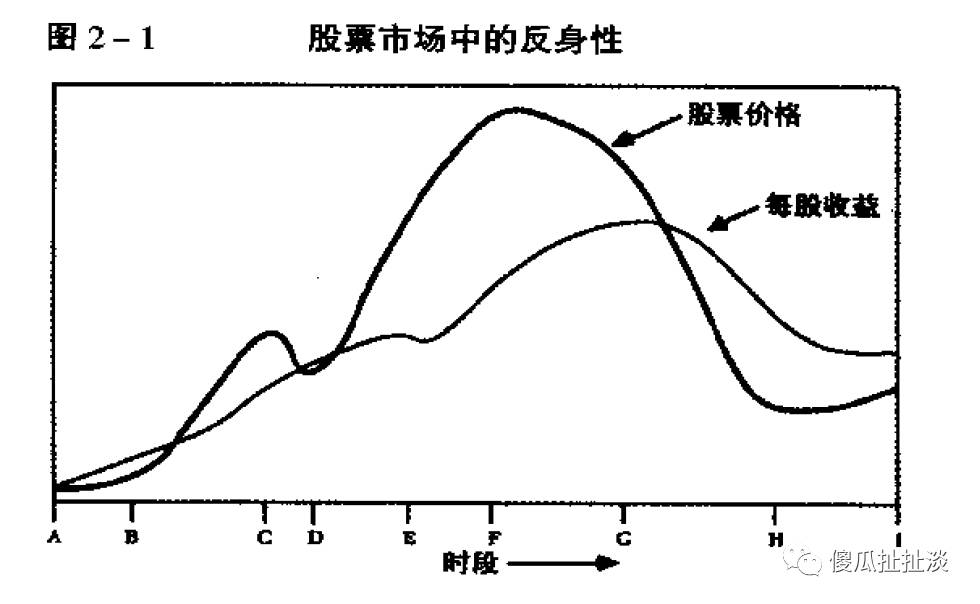

索罗斯用一个动态过程描述了价值和价格的背离、修复和再背离,并没有给出背离的定义。

从股价=EPS*PE来看,这个背离就是估值。估值摆动体现为情绪波动和梦想绽放。

价值的变化相对平稳,通常遇到连续数个季度业绩高速增长或者是发展初期或者是周期拐点,永远增长如腾讯茅台可遇不可求。即使业绩持续增长,估值下移也可以持续数年之久。

优质的业绩体现为企业价值,较低的估值构成安全边际,这些不是涨跌的充要条件,低估值可以更低,高估值可以更高,指望具备这些条件全仓杀入之后就涨和赌徒无异。这些条件是长期战胜市场的投资者(不是所谓价值投资人)建立仓位的起点而非终点,做对比看对重要得多。

比如科尔姆奥谢在2000年科网泡沫的顶峰选择买入长期债券多头并没有做空纳指期货,因为暴跌之后的反弹有可能吞噬收益,经济下滑之后的流动性放松确定无疑。索罗斯的言行更为极端,历史就是由一些列谎言构成的,根本没有所谓真相。只是一个谎言无法自圆其说,领袖和英雄们发明另一个谎言替代之。乌合之众在索罗斯眼中就是韭菜,趋势早期投身其中,趋势后期全身而退,力求把握芸芸众生的噪声,观点对错根本不重要。同样面对科网泡沫,索罗斯在后期重仓而入,净值大幅下跌。索爷身边伟大的操盘手德鲁肯米勒把握纳指反弹之机竟然收复全部失地。科尔姆奥谢以前也是索罗斯基金的研究员,三个人对于2000年纳指位置的判断天壤之别,都能收获长期收益。科尔姆出身于研究员,正确判断价值正确选择头寸。索罗斯认为情绪尚在却折戟而归,索爷出手胜率一般却积累巨额财富所以留下正确的量级比正确的频率更重要的至理名言。德鲁肯米勒出身于研究员,当年一份银行研究报告被上司质问这和涨跌有何关系,进了索罗斯基金之后展示了投研的天赋,1987年黑色星期一之前的周五突然空头反手满仓多头,周末认错之后周一开盘再次翻空加杠杆,净值不跌反涨。

估值的摆动是驱动价格最重要因素。

高毅投资的冯柳有一些颇为深度的观点,冯总认为自己的独立判断事后来看大多是错的(他肯定是谦虚了),自己的选择大多是对的。冯总经常列出市场所有的观点然后逐一挑选,个人以为这些观点可能都是对的,但是在特定阶段只有一个阻力最小的方向。冯总的这种选择和索罗斯的反身性异曲同工,简言之就是把握情绪等待韭菜接盘。大师们买入好公司只是故事的一半,因为好公司已经证明了自己的价值。故事的另一半是乌合之众把估值砸到不合理的水平,大师们捡起筹码等待空头们再次无脑折返做多。故事的全部:价值研究并不是一件费力的事情,好公司穿越牛熊就在那里。估值修复是获利的核心,大师们绝不会透露细节,即使透露了也未必能接受,因为每个人的认知体系对于读心术的理解不同。价值发现存在于一级市场,因为没有流动性。二级狗干的活大多是估值修复。国内外知名投资机构的持仓大部分α收益来自于估值修复,暴涨之后成为他人眼中的β,接盘之众便会蜂拥而入,这一切早已在牛人们的计算之中。

投研是个处理不确定性的工作,买方的活是如何应对错误,因为盈利来自于头寸,所以买方得保持弹性。卖方的活是如何坚持正确,因为盈利来自于他人的信任派出的佣金,所以卖方得保持坚定。如果买方坚持执念,卖方保持弹性,大概率都失去游戏资格。所以很多时候买方在谈估值卖出,卖方在谈基本面买入,彼此之间鸡同鸭讲相互鄙视。

任何一个人都是有限理性,难以确保我们认识的就是真相,即使是真相,市场也未必认同。

凯恩斯的选美理论有独到看法,你认为好不是真的好,大家认为好才是真的好。索罗斯在《金融炼金术》的尾部认为自己是一个反-反一致预期投资者,大概就是觉远和尚所说的看山还是山的至高境界。

巴菲特说投研这活simple but not easy,芒格老爷子在别人眼中已然walking dictionary,两位伟大的投资人积累毕生经验给出了一些建议,正如simple but not easy,这些建议不是成功的充要条件,牛人们经历了书籍从厚到薄再从薄到厚的过程,更丰富的细节内化于他们的本能,不用言表甚至难以言表,这些才是我们终其一生持续探寻的宝藏。

遇到卖方分析师路演言必谈某某公司估值应该给XX倍,我们只能报以友好的微笑,打工都不容易,因为必须给一个目标价(呵呵~)