正文

郭嘉沂

兴业研究

首席

汇率分析师

邵翔

兴业研究分析师

人民币汇率开启双向波动,弹性显著增加,政府鼓励推进外汇避险市场发展,企业应利用时间窗口尽快掌握正确的汇率避险理念与工具。

企业理性对冲外汇敞口有助于聚焦主营业务并拥有更稳健的报表,同时规避“黑天鹅”事件的极端影响。合理灵活运用不同市场和衍生工具也能帮助企业在锁定风险的前提下获得额外收益。

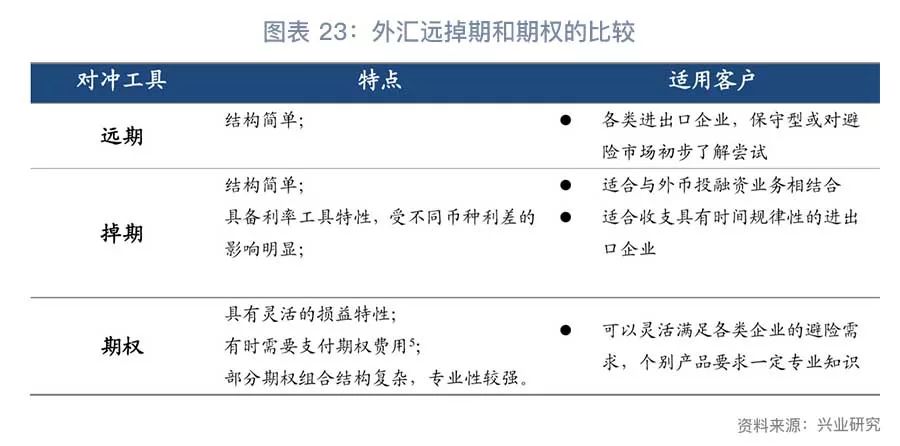

除了自然对冲的手段外,当前境内外汇避险的主要衍生工具包括远期、掉期和期权。远期结构简单,掉期适合与特定的跨境投融资业务相结合,而期权因其灵活性可以满足各类避险需求。

企业应该优先测算自己的“成本汇率”,并明确汇率敞口规模及时间,进而利用市场波动寻找有利时机提前锁定利润率。同时应该制定理性的财务考核规则,而不应单纯以衍生品的盈亏来考评汇率避险有效性。

汇率避险,汇率衍生工具

2018年7月11日中国人民银行副行长、国家外汇管理局局长潘功胜在讲话中明确表示“

中国企业避险意识亟待加强,要善于利用套期保值的工具

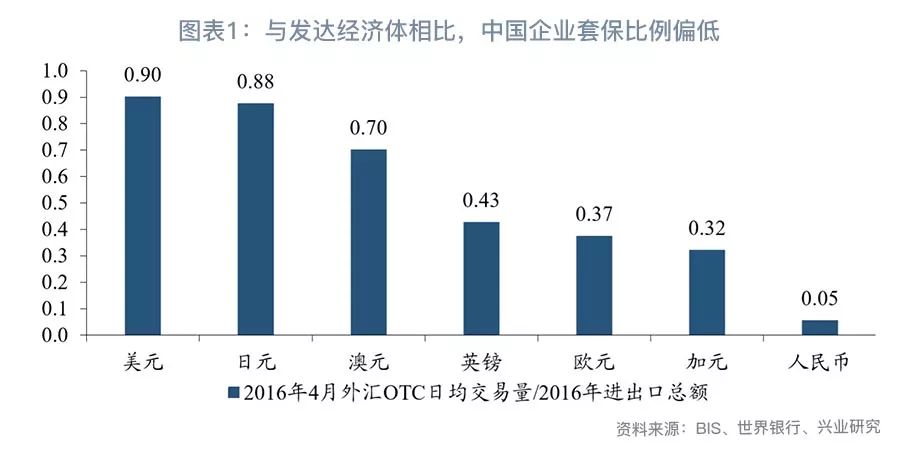

”。讲话凸显了当前我国企业在汇率避险领域的相对滞后(见图表 1)以及政府推进外汇避险市场发展的殷切期望。本系列专题我们将从人民币汇率市场和政策的新变化入手,剖析当前我国众多企业在汇率市场化下的痛点,帮助企业树立正确的汇率避险观念,以及了解常用的汇率避险工具。基础篇中我们简要阐述了在当前的经济政策环境下企业对冲外汇敞口的必要性,并着重介绍了境内当前可供使用的外汇衍生工具。

一、汇率避险,大势所趋

央行主管媒体金融时报日前采访多位业内专家表示“随着人民币相对美元汇率双向浮动格局确立,外汇市场产品极大丰富,市场广度深度提升,市场主体更加成熟,能够有效对冲风险,中间价可以择机退出历史舞台”。可见培育一批拥有良好避险意识、理性避险理念和成熟对冲经验的市场主体是我国推进汇率市场化不可或缺的重要组成部分。

在之前的报告中我们详细分析了2018年以来人民币外汇市场发展的新变化

[1]

。明确指出当前是人民币走向自由浮动的过渡阶段,常态化行政干预退出,恰是市场主体积累汇率避险经验的宝贵时间窗口。具体而言:

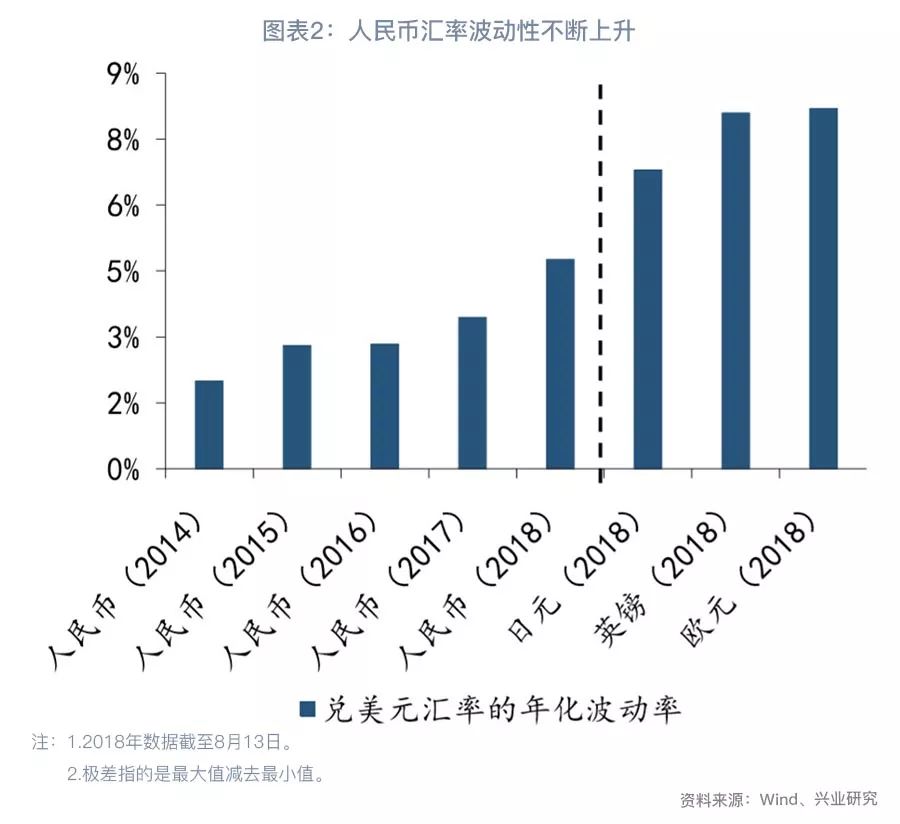

从市场角度看,自2015年“811”汇改以来,人民币汇率的波动性明显上升(见图表2、3)

。人民币与美元双边汇率的年化波动率逐年上升,与发达经济体货币差距不断缩小;年度波动区间走阔,2018年截至8月美元兑人民币的最大波幅已经超过6000pips。汇率市场化波动无疑会对具有外汇敞口的企业形成巨大的挑战。

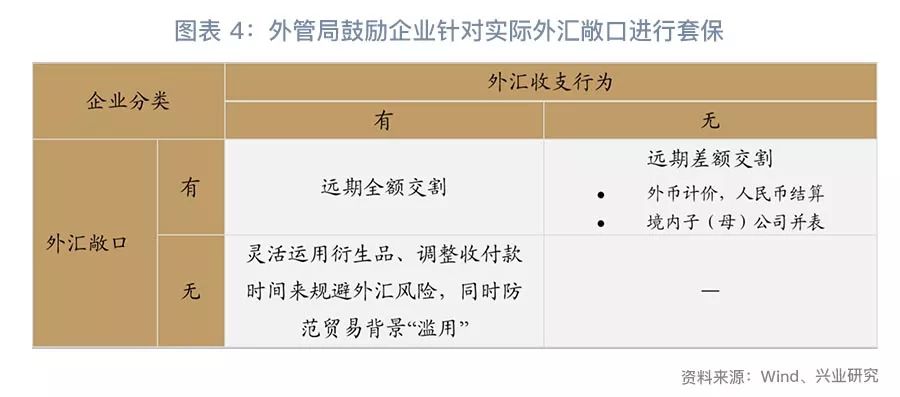

从政策角度看,政府有意推动汇率避险市场的发展

。无论是放开远期购汇差额交割,还是鼓励外币债务套保,都彰显政府对外汇避险业务的鼓励与支持。以远期结售汇业务为例,今年外管局先后放开远期购汇差额交割,并鼓励企业针对外汇收支行为之外的实际敞口进行套保,不仅使得人民币远期交易便利化,而且一定程度上放松了实需原则的约束(见图表 4)。

二、避险:心无旁骛,聚焦本源

从客观的市场和政策环境来看,当前是企业积累汇率避险经验的重要时间窗口。那么从企业自身角度看,为什么要对冲外汇敞口?回归本源,合理对冲外汇敞口使得汇率风险可控,有助于公司专注于主营业务,保持利润相对稳健,进而为股东创造更大的价值,具体而言:

总而言之,企业应该优先测算自己的“成本汇率”,并明确汇率敞口规模及时间,进而利用市场波动寻找有利时机提前锁定利润率。当然,企业应该制定理性的财务考核规则,而不应单纯以衍生品的盈亏来考评汇率避险有效性。

三、避险工具“ABC”

“巧妇难为无米之炊”,在了解了汇率避险的必要性之后,当前国内可供使用的外汇避险工具主要有哪些?

对于企业来说,在使用汇率工具进行敞口对冲之前,应该首先考虑“自然对冲”(Natural Hedge)的手段

。自然对冲指的是企业通过自身业务的布局来降低外币的净敞口,例如进出口企业可优先匹配外币收支账期。

针对自然对冲未能覆盖的外币敞口,可以考虑进一步使用相关汇率产品控制风险

。一般而言,可以使用的汇率工具包括即期、远期、掉期、期权和期货。即期汇率交易与提前避险无关,而当前国内尚无在岸人民币期货品种

[2]

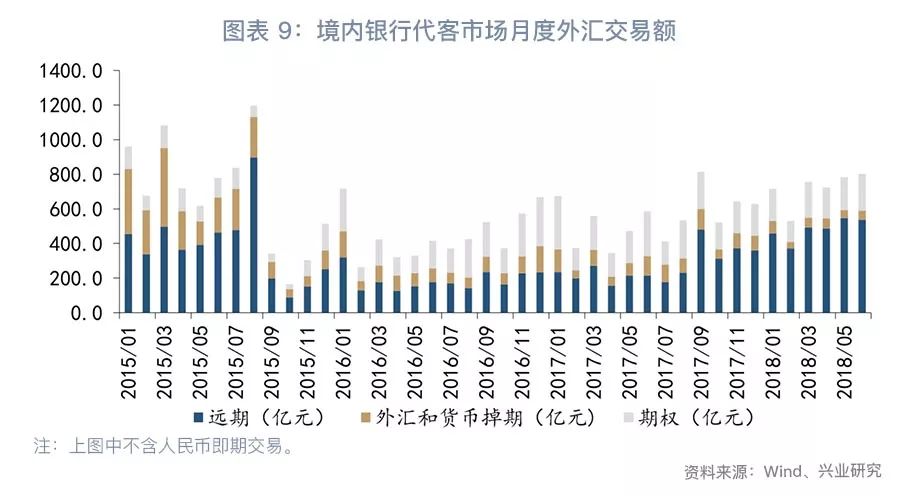

,所以本报告中我们主要阐述外汇远期、掉期(包括外汇掉期和货币掉期)以及外汇期权的使用。从我国当前外汇代客市场的情况来看,远期品种交易量最大;银行等金融机构则更青睐掉期交易,但企业对掉期的直接使用一直不温不火;外汇期权虽然起步较晚,但交易量增长迅速,已超过掉期成为代客市场的第二大衍生品品种(见图表 9)。

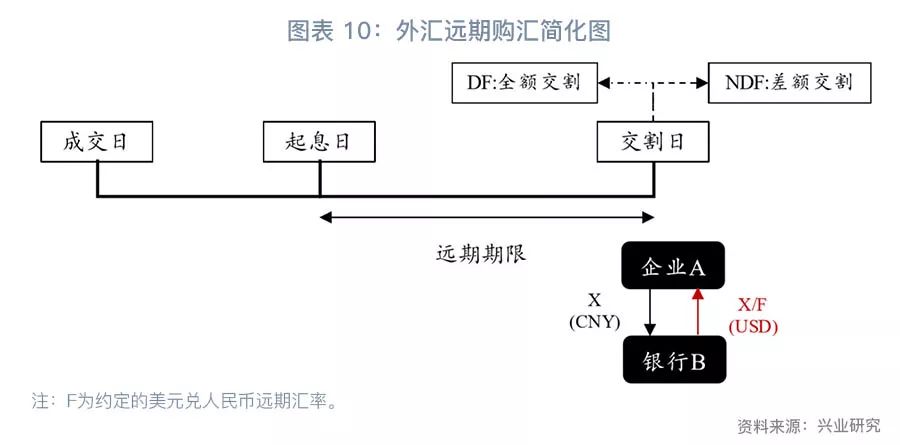

外汇远期结构简单,是国内企业最先接触也是最常使用的汇率衍生品

。远期合约是指企业与银行签订协议,在未来约定的时间以约定的价格结汇或购汇(见图表 10)。根据交割方式的不同,远期又能分为(交割)远期(DF)和无本金交割远期(NDF),前者采用全额方式交割,而后者则是差额结算。通过远期能够直接提前锁定未来结售汇敞口,适合稳健保守型的进出口企业。但值得注意的是,随着人民币汇率单边行情结束,双向波动时代开启,外汇远期交易的思路面临新转变——由于人民币波动幅度扩大,须对价格、入场时点与期限有更好的把握,而对于企业来说通过对盈利目标和外汇敞口的全盘考虑,设置恰当的“合意”汇率价格水平非常必要。

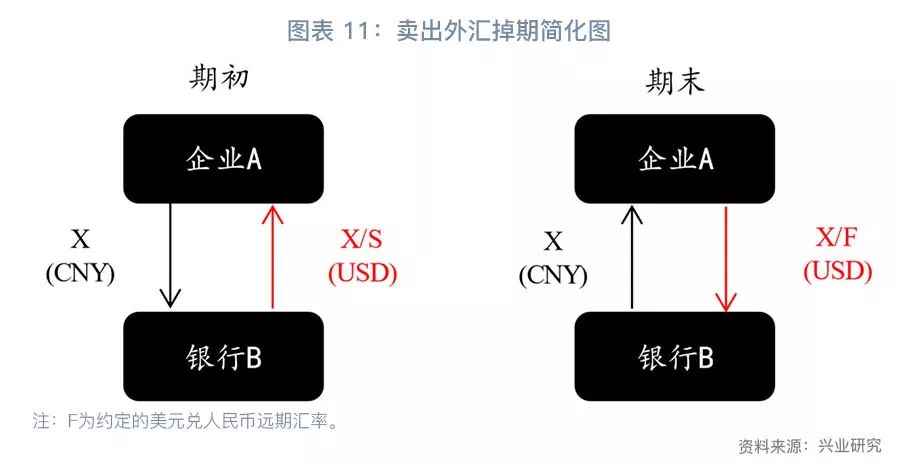

掉期交易可以进一步划分为外汇掉期和货币掉期两大类,一般都涉及即期和远期在相反方向上的汇率交易——例如期初用人民币兑换美元,期末则再用美元兑换回人民币

[3]

。

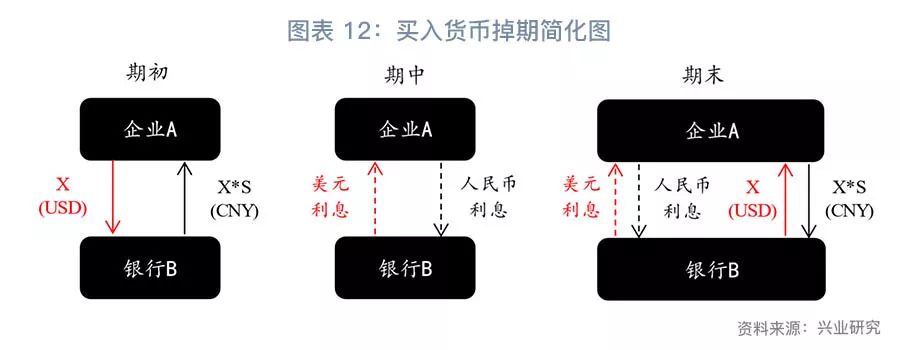

我们还可以从另一个角度来综合理解掉期——将掉期交易理解为“抵押贷款”,其中外汇掉期是一次还本付息的贷款(一般期限较短),而货币掉期则类似分次付息、到期还本的贷款

。以卖出外汇掉期为例,期初企业A以人民币为抵押资产借取美元,期末则归还美元贷款并收回用作抵押的人民币,远期和即期汇率的差值(掉期点数)就相当于这笔“美元抵押贷款”的成本(见图表 11)。境内企业常通过买入货币掉期来对冲外币债务敞口,借款企业A期初结汇,需要在掉期存续过程中支付人民币利息,并收取作为质押品的美元的利息,期末时则按期初汇率换回美元(见图表 12)。从掉期合约的特性可以看出,掉期交易主要适合跨币种投融资业务,以及现金流收付在时间上具有规律性的进出口企业。例如境内企业发行美元债,筹集的资金主要应用于国内,而未来将用人民币营收来偿还美元债务,通过买入掉期可以有效地控制汇兑环节的风险。

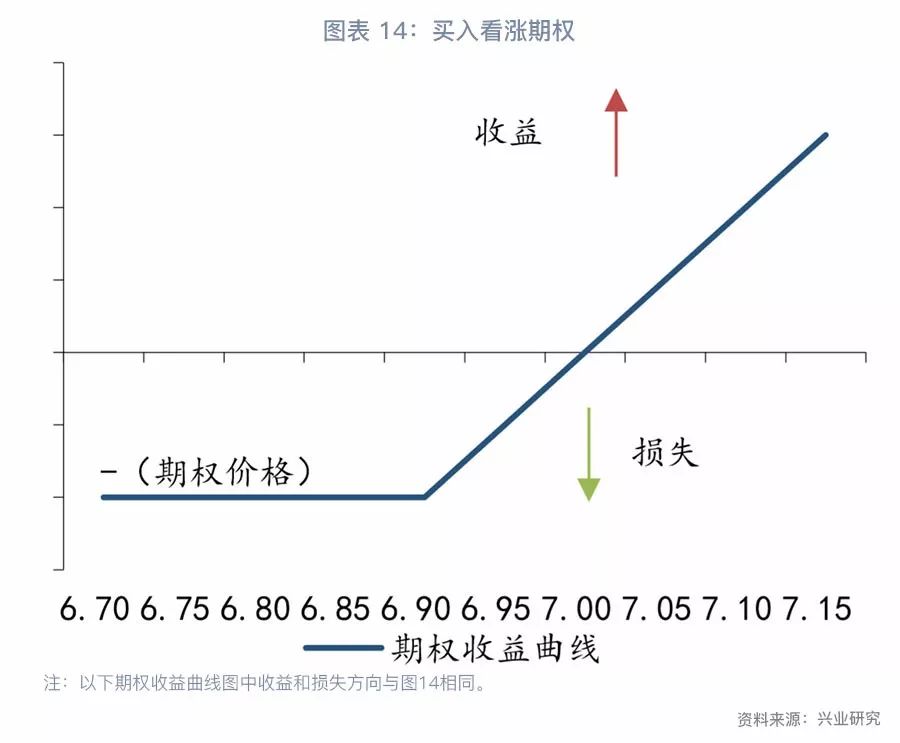

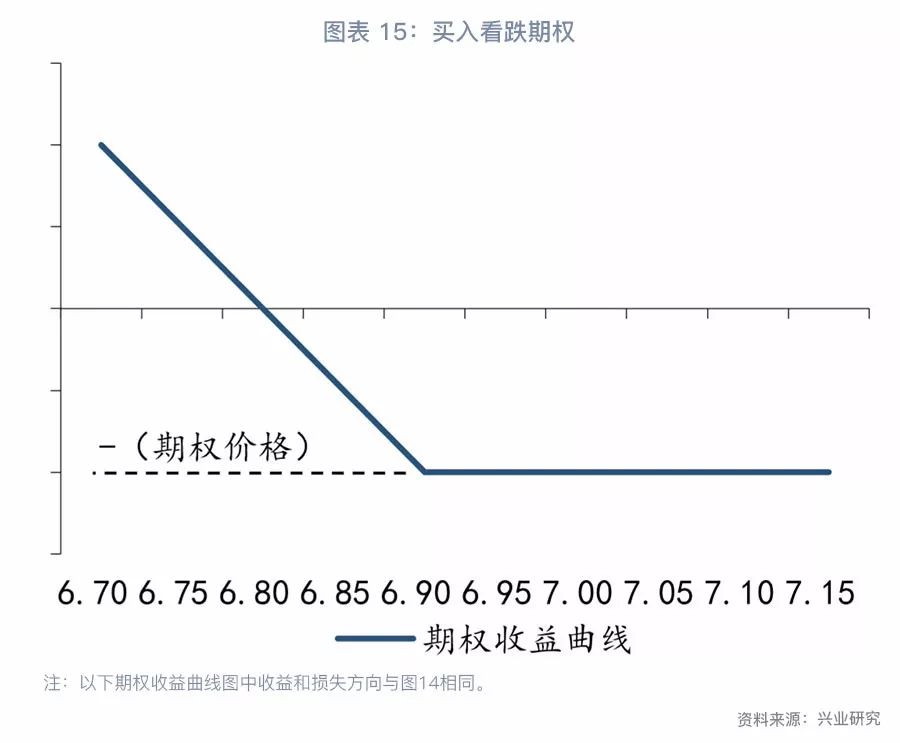

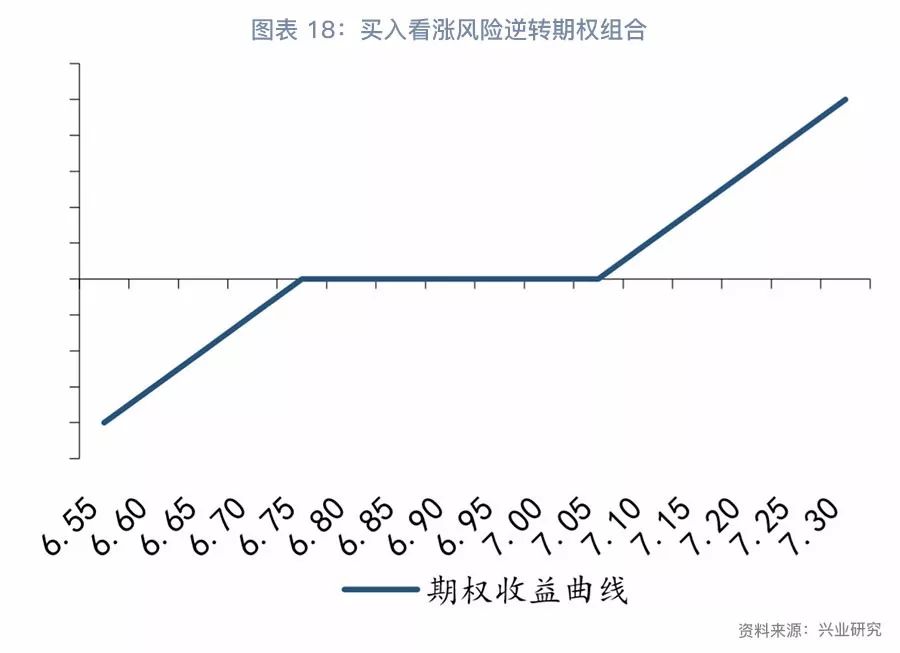

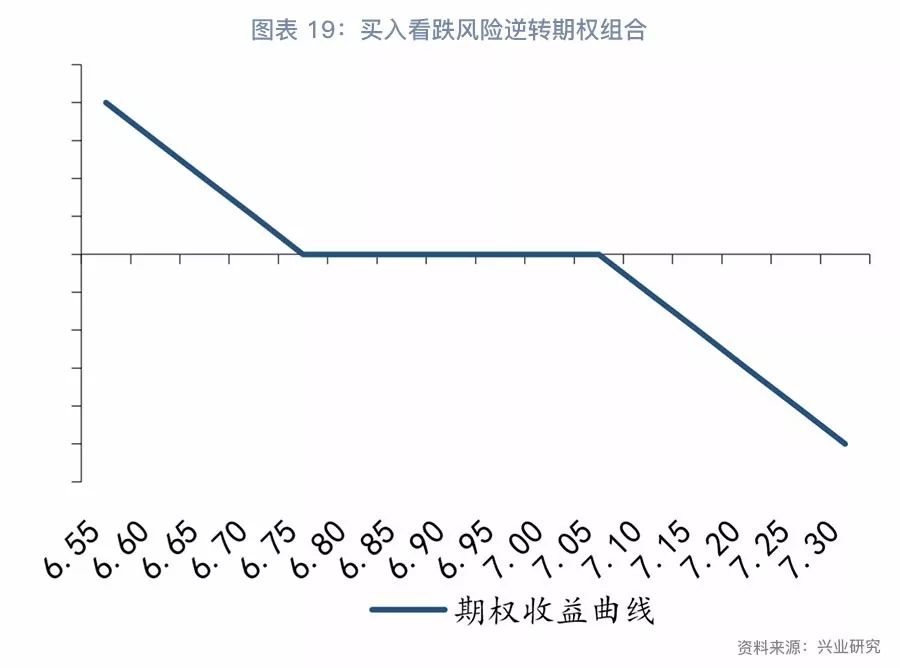

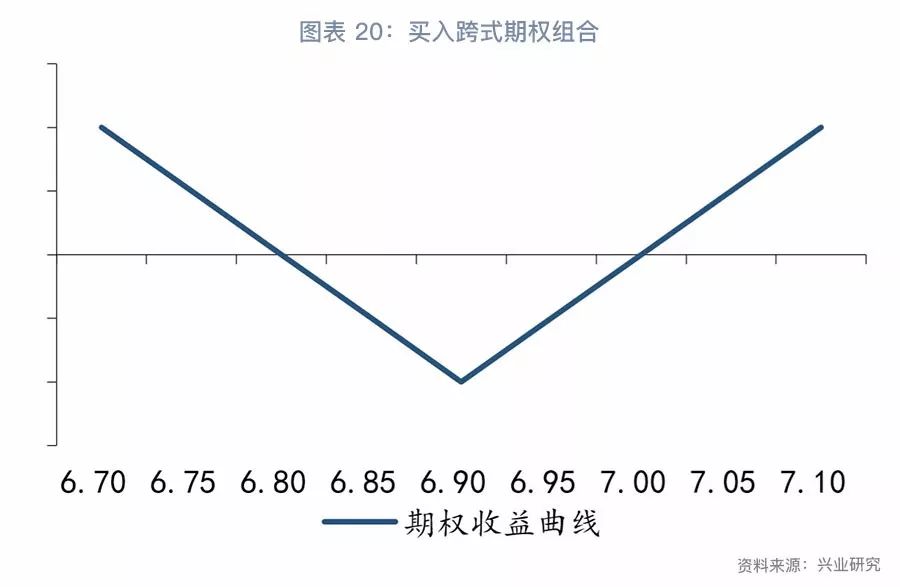

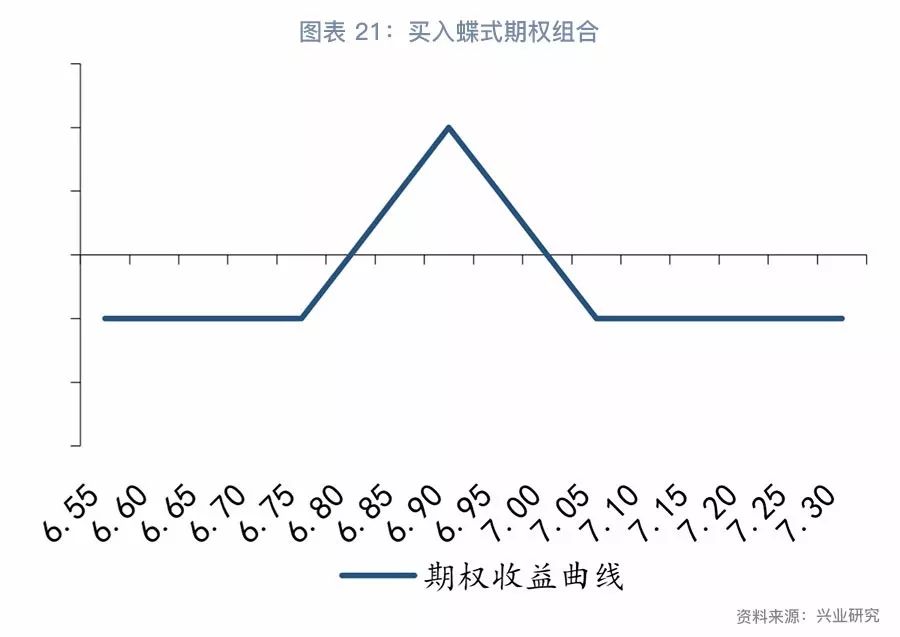

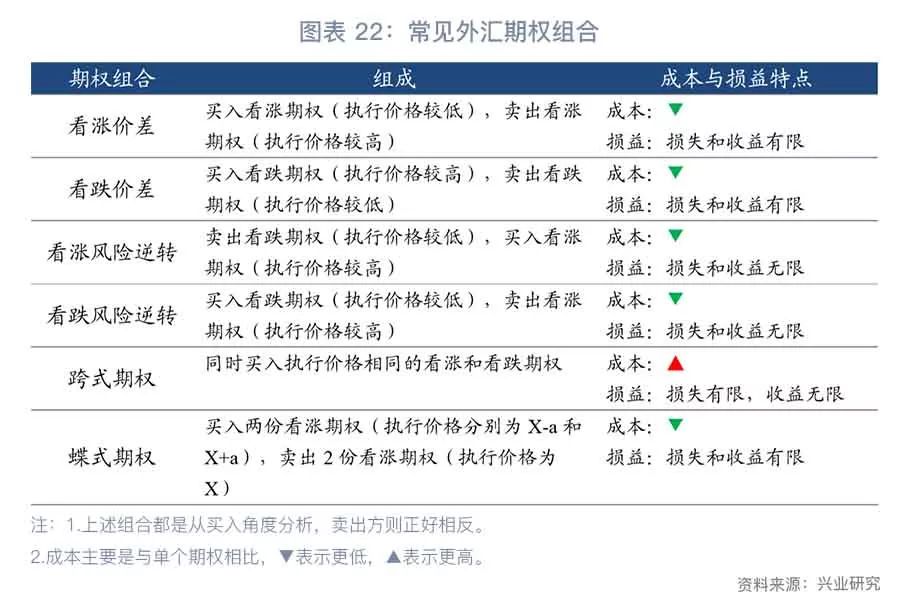

期权本质上相当于保险,通过多个期权的组合可以灵活满足各类避险需求。

我国代客期权业务起步较晚,2011年2月正式推出,但直至2014年6月才允许银行代客卖出期权。当前我国交易的普通期权(Vanilla Option)都是欧式期权,买方在支付一笔期权费用后,则拥有在约定的行权日以合同价格结汇或购汇的权利——若执行合约会造成损失,期权买方可以选择放弃行使权利(见图表 13)。这意味着对于买入方而言,期权交易拥有“损失有限,收益无限”的特征

[4]

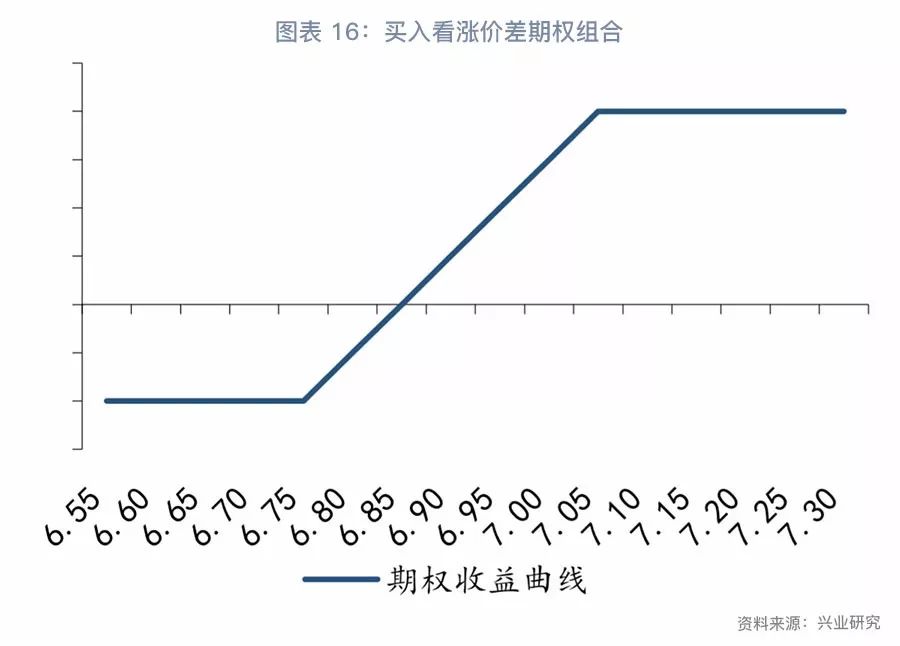

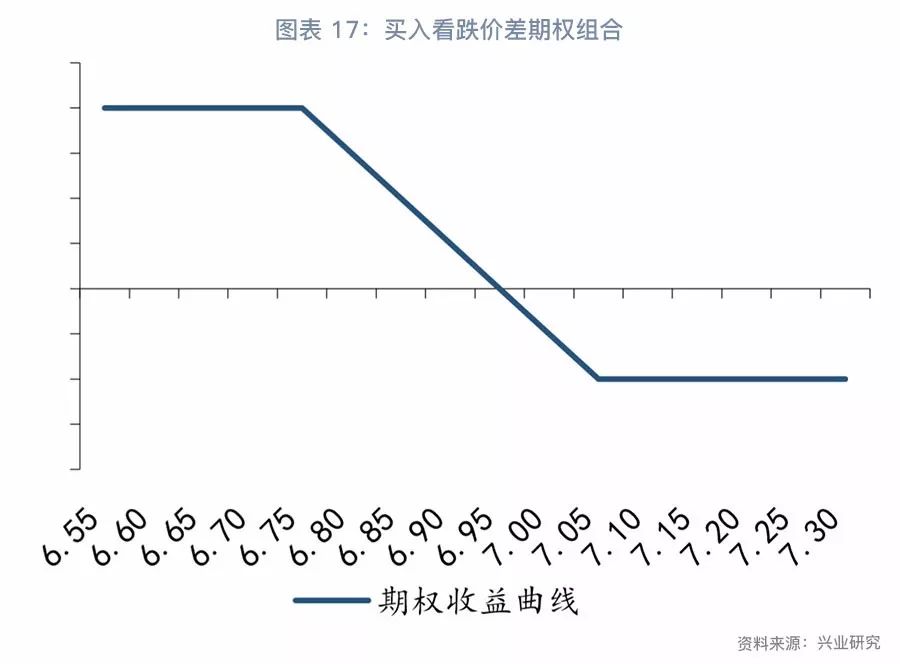

——最大损失就是支付的期权价格。这与保险类似,若未触发保险条件,则承保人损失保费(见图表 14和图表 15)。由于期权产品良好的收益特征、灵活的组合方式,期权组合在企业汇率避险方面拥有较大的发展空间(见图表 22至图表 21):

综合以上分析,我们总结了外汇远、掉期和期权的特点:远期和掉期结构都较为简单,其中掉期除了具备外汇避险功能外,还具备利率工具的特性,尤其适合与企业特定的投融资活动相结合。期权交易可通过各种组合灵活调整损失和收益特性,满足各类企业的避险需求;但部分期权交易需要直接或间接交纳期权费,且某些期权组合结构复杂,专业性较强。

注:

[1]

详情请参考兴业研究汇率报告《人民币外汇市场发展新变化》。

[2]

若要了解关于人民币汇率期货的情况,可参考此前的报告《人民币汇率期货畅想》

[3]

值得注意的是货币掉期也可以不交换本金,仅两币种利息的互相交换,有时候也称为货币基差互换。

[4]

确切而言,由于标的资产,如汇率的价格不可能未负,所以看跌期权的收益并非无限,但是空间也非常可观。

点击“阅读原文”下载注册兴业研究APP,获取更高研报阅读权限