2008金融危机后,伯南克将利率工具使用到达了极限之后,

为了降低金融危机对美国经济的冲击,美联储

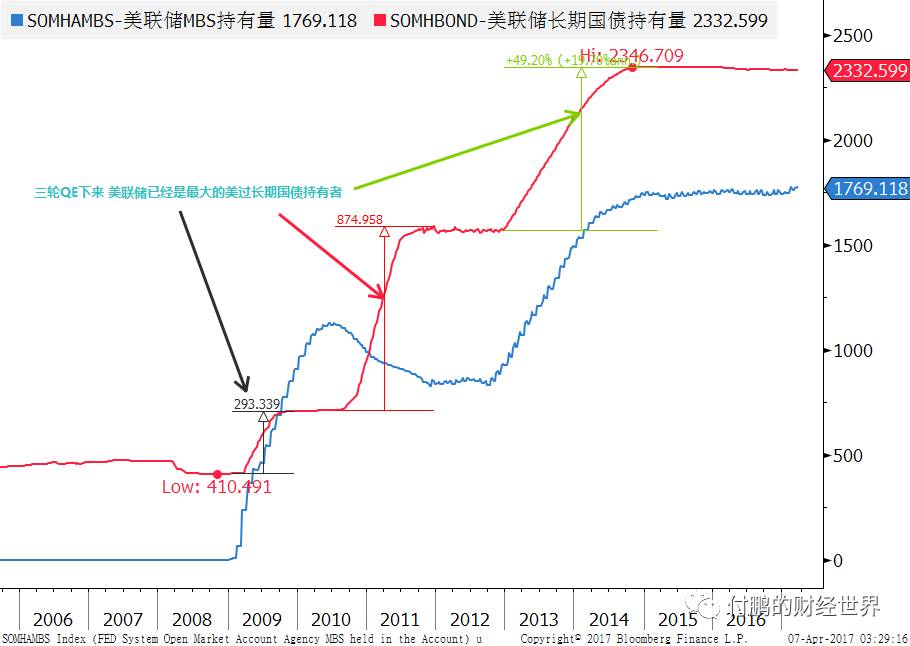

不得不通过三轮资产收购扩张资产负债表的方式进一步的放松金融环境,

三轮资产收购,使得资产负债表膨胀到4.5万亿美元,

非常规的手段来扭曲融资成本的期限结构,使得长端结构进一步的下移来达到对经济支撑和有效支持的作用;

现在翻过来的时候,利率政策和资产负债表的收缩成为了对8年抗战经济复苏迹象明显后退出修复的两个核心的变量,过去的几年从打消利率政策进一步负利率化到引导利率政策预期,再到两次加息的落地,利率工具已经率先的付诸于实践;

其实所有人都在等着FED对于另一个主要手段(资产负债表)下一步的态度,从美联储开始引导大家对于缩表的预期到正式透露出整体的思路,现在大家开始讨论的是什么时间?怎么收缩?的问题,而不再是“

应不应该收缩

”的初始阶段的思维:

什么时间开始?

“加息”和“缩表”是交替?还是并行?

-

前几天公布的FED会议纪要提到了与会的美联储官员暗示,

2017年的加息计划可能与“或年底前”开始的缩表同时发生,

这确实是给大家打了一针鸡血,且放开具体会怎么缩表不谈,如果加息(利率工具)和缩表同时进行,那么将会意味着长短端债券平滑之后会同步上移,相当于++的收紧,那力度可以说是刚刚的!但时间周期呢?

-

随后

旧金山联邦储备银行行长John Williams

周四在法兰克福对记者暗示:

“单独

调整利率或者单独削减资产持有规模,可能会在两条轨道上同时行动,只是走得更慢”,

这段表态和会议纪要里的暗示相同,所以市场的预期开始快速的调整

“同步行动,但是更慢一些”,这个更慢一些又使得紧张的情绪得到了一些缓和,

Williams甚至给出了一个5年时间周期才能够

将资产负债表缩小到更正常的规模。

,这使得大家对于金融环境快速收紧的紧张情绪瞬间可以大喘口气;

-

但是可惜的是Williams今年不是联邦公开市场委员会的投票成员,在同时另外一个FED的重量级人物(三号首长)给出了一个不同于

Williams

的路径,他就是

兼任联邦公开市场委员会副主席的纽约联储行长William Dudley;

如果我们开始恢复资产负债表的正常化,这将对上调短期利率的政策形成替代,我们或许真得考虑在这一过程中稍停一下短期利率的上调

循序渐进是因为怕什么?

-

说到底就是怕双管齐下身体受不了,毕竟如果利率政策和调整资产负债表政策同时行动,那么很难避免的影响会波及到信贷及外汇市场进而

引起“剧烈的”市场反应,双管齐下可能会导致

信贷环境收紧超预期,这很显然并不是FED想在收缩过程中看到的情况;

-

从FED的会议纪要里这一点担忧不难看的出,

“循序渐进并可预期”,应当“逐步停止”再投资意味着美联储表上所有债务工具的到期再投资都不会戛然而止。这些都意味着

美联储希望的就是让缩表节奏慢到不会使金融环境(

长期的美债收益率、信用债利率和抵押贷款利率等各种长期借款成本

)紧缩太多;

-

为什么预计是 “加息”和“缩表”交替?