11

月

10

日,中国社科院财经战略研究院、新华社经济参考报等单位发布了《中国住房发展报告(

2019

—

2020

)》。

1

、

2020

年楼市总体继续处于“稳中有降”通道,不会出现剧烈波动。

2

、未来一年,一、二线城市总体上市场上行压力有一定增加,价格、销售和投资增幅有波动,趋势是增长主导。三、四线城市市场向下的压力增加,库存可能再度增加。

3

、楼市调控的机遇窗口将在

2025

年前后关闭,住房发展的巨大潜力和预期将在

2025

年前后改变

,因此,未来

2-3

年将是我国房地产调控的关键时期。

我看了很多媒体对报告的报道,大家关注点主要在对

2020

年市场走势预测上。一言以蔽之,社科院认为

2020

年的楼市整体处于“稳中有降”的通道里,一二线城市会微涨,三四线城市会下跌。

而对于

2025

年的“大拐点”预测,大家关注不够。

本文想主要探讨一下,中国楼市是否存在

2025

大拐点。

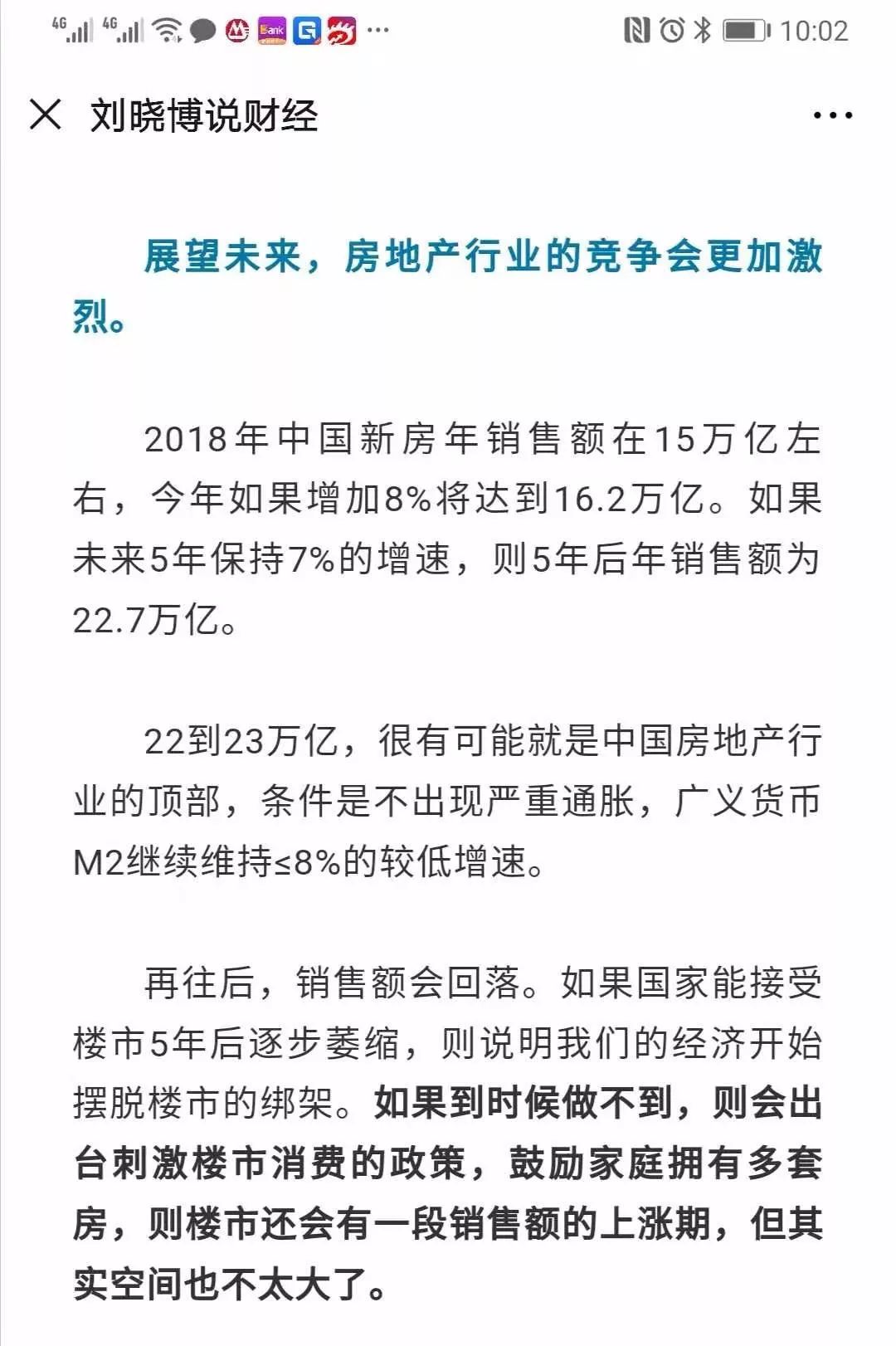

我认为

2019

年中国楼市新房年销售额会突破

16

万亿,未来

5

年仍然可以保持

7%

左右的增长幅度,

这样在

2024

年的时候“新房年销售额”就会达到

22

万亿到

23

万亿。

如果没有出现严重通胀或者货币显著超发,则这将是中国房地产行业的顶部。

这个预测,跟社科院的

2025

大拐点看法,基本类似。

社科院为什么认为

2025

年会出现大拐点,媒体没有披露,报告全文尚未看到。我的理由是:

中国常住人口的城镇化率会在

2019

年末突破

60%

,如果按照每年

1

个百分点的速度增长,会在

2025

年达到

66%左右

。

中国对城镇常住人口的数量存在低估,比如深圳、广州的常住人口分别被低估各

1000

万左右,东莞被低估至少

400

万,粤港澳大湾区可能被低估了

3000

万人。

另外,农村精壮劳动力基本上能进城的都进城了,之所以没有带上老婆孩子,是因为没有能力在城市购房。

购房能力偏低、房价偏贵,有可能让中国城镇化率提前见顶,所以

2025

年出现“大拐点”是有可能的。

如果“大拐点”真的在

2025

年降临,那么楼市将出现什么情况?

情况一:

中国经济完成了转型,不再过分依赖房地产,接受

2025

年大拐点。

在这种情况下,除了有显著人口增长的中心城市及其都市圈外,大部分城市的房价将跑输

GDP

增速和人均收入增速,大部分中国人被房所困的时代终结了,买房子慢慢变得容易起来。在人口流失的中小城市,会出现越来越多的鹤岗、玉门老城,很多房子的价值将回归“拆除卖建筑垃圾”的价格。

但对于有显著人口增量的大城市、及其都市圈,房子的投资价值、保值功能还是长期存在的。

情况二:

无法接受大拐点,出台刺激住房消费政策,鼓励每个家庭拥有多套住房,比如鼓励拥有乡村别墅、景区度假房等。

这种可能性是非常高的,事实上中国目前绝大多数县城、地级市是不限购的,在一二线城市拥有住房的人,是可以随便买的。将来城市之间的住房政策也会严重分化,一线城市强二线城市的限购、限贷、限价长期存在,而普通中小城市会越来越倾向于鼓励你买房子。但由于这些城市的房子价值不大,鼓励也没有用。

所以,相当一批人口流失的中小城市“鹤岗化”是不可避免的。

接受不接受,都必须接受。

至于房地产税,注定是中国最难产的税种。

最终只有少数城市有征收的价值,绝大多数城市只能豁免,或者象征性征收。

人口流失的中小城市贸然征收房地产税,只能加速“鹤岗化”。

2025

年,最迟

2030

年之后,中国城市的大分化会全面提速。很多地方会因为人口的流失,

倒逼国家调整行政区划,比如临近的县市合并等。

而人口涌入的省份,会“拆细”

,否则人口规模就太大了。

自

2013

年9月我开始写财经专栏以来,就告诉大家城镇化是非均衡的,较早提出了“中国城镇化应走大城市化之路”,而不应该走“大中小城市均衡发展之路”。建议大家在“有显著人口增量的中心城市及其都市圈买房”。这个看法

6

年来,一直没有变化过。

从

2017

年、

2018

年开始,国家城镇化战略发生重大转折——提出了新型城镇化的概念,也就是“中心城市

+

都市圈

+

城市群”,承认了“大城市化”这个基本趋势。

至于

2020

年的楼市,我的看法跟社科院不同。

“

2020

年楼市总体继续处于稳中有降通道”,这个判断未必成立

,因为经济下行压力越来越显著,央行已经给房贷基准利率降息(

LPR

的

5

年以上期限

11

月

20

日降息

5

个基点),这是近年来非常罕见的。

近期,包括上海、深圳等一线城市在内的一批城市,都在微调楼市调控政策。

2020

年,楼市显然要在稳增长中发挥更大作用。