聊聊定期寿险。

这种保险的模式是:每年交一定的费用,身故的时候赔偿一笔费用。

不论是意外死亡,还是疾病死亡,都赔付。

这种保险,保死不保生,钱自己是用不到的,只能留给家人,

所以,🇨🇳人对这个保险很忌讳。

网上对现在的中国中青年有个评价,

不敢爱,不敢死

。

觉得很贴切。

背负着房贷家庭支柱,或者加了很多杠杆买房的人,

如果发生了不幸,

留下了没还完的房贷、车贷,留下了每人照顾的妻儿父母,挺无奈的。

早上还和朋友聊天,

说不想生病的时候拖累着家人,也想可以留点东西给他们,而不是留着还没还完的房贷。

所以讲讲定期寿险。

1、

和定期寿险对应的是

终身寿险

。

定期寿险,指的是一定期限内,如果身故,赔偿保额,

比如保障到50岁,60岁,70岁,或者保障10年,20年,30年。

但超过了这个期限,就不再保障了。

终身寿险,保障范围拉长至终身,

人固有一死,无论如何,最终都是会赔偿的,是一款必赔产品。

但费用上,终身寿险的保费就比定期寿险高了很多,差不多能相差二十倍。

两款类似的产品,

横琴人寿优爱宝定期寿险和终身寿险,

以30岁女性,以保障期20年,缴费20年为例,保额

100万

,每年的保费为

730元

。

而同等情况下

(30岁女性,缴费20年,保额100万)

,终身寿险,每年的保费用为

14600元

。

个人建议,

对于普通人来说,

买定期寿险就行了,

第一是因为价格便宜,杠杆比高,

第二是因为年纪大了之后,自己也不再是家庭的支柱了,可以由下一代来承担风险了。

2、

对比一下香港和内地的定期寿险产品。

很多人不知道香港能买定期寿险,实际上是有的,但因为保费不高,佣金不高,所以卖的人也不多,还有很多是作为重疾险的附加险存在,不容易买。

很早的时候,香港的定寿对比内地,优势还是很大的,杠杆倍数要高得多。

但后来内地出了越来越多的互联网保险,杠杆比一样做得也越来越高了,香港定寿的优势也慢慢小了。

不过,

相对来说,内地杠杆高的保险公司相对都是比较小型的保险公司。

另一方面,对比内地定寿,香港的定寿有个好处——可转换权,

即到期时可以免体检,把定期寿险转化为终身寿险,当然,费用需另行厘定。

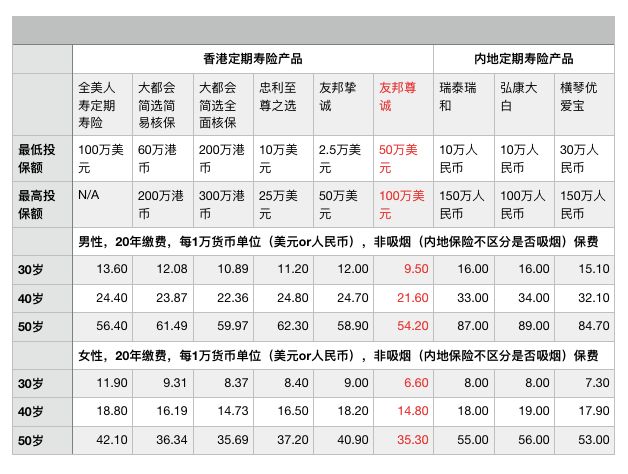

香港目前开放给内地居民购买的性价比较高的定期寿险产品包括:

全美人寿定期寿险、大都会简选定期寿险、忠利至尊之选定期寿险、友邦挚诚、尊诚两款定期寿险

。

内地杠杆比较高的,选了三款:

瑞泰瑞和,弘康大白,横琴优爱宝

。

以费率来做一下对比⬇️

(部分数据cr:香港保险科普)

注释:

a、

以上香港定寿的产品都是

免体检

的费率,如果对自己的身体状况很有把握,可以选择“

需体检

”的定期寿险,费率可以更低,但最低投保额比较高。

b、

由于香港保单以美元计价,内地保单以人民币计价,因而,以上显示为每1万货币单位,

比如

瑞泰瑞和

为例,

30岁男性,20年缴费,保额50万人民币,每一万人民币保费为16元,

因而,总保费为16✖️50=800人民币。

比如

忠利至尊之选

为例,

30岁非吸烟男性,20年缴费,保额为10万美元,每一万美元保费为11.2美元,

因而,总保费为11.2✖️10=112美元,合当前人民币779人民币。