重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

3月22日凌晨,美联储将公布利息决议,目前市场预期加息25个bp。

子板块选择,首选新能源汽车产业链的钴锂,个股利润释放,金属价格上行确定性强:华友钴业,洛阳钼业,寒锐钴业;赣锋锂业,天齐锂业。

此外,基本金属坚守铜,加息期反应全球经济复苏,首选紫金矿业;锌、铝、锡逻辑类似铜。

此外,持续提示两个中期级别的底部品种:镍和贵金属,前者源于新能源汽车高镍电池放量,后者源于资产价格上行,且最终引发等价物价格的上行。

就业市场强势,为加息铺平道路。

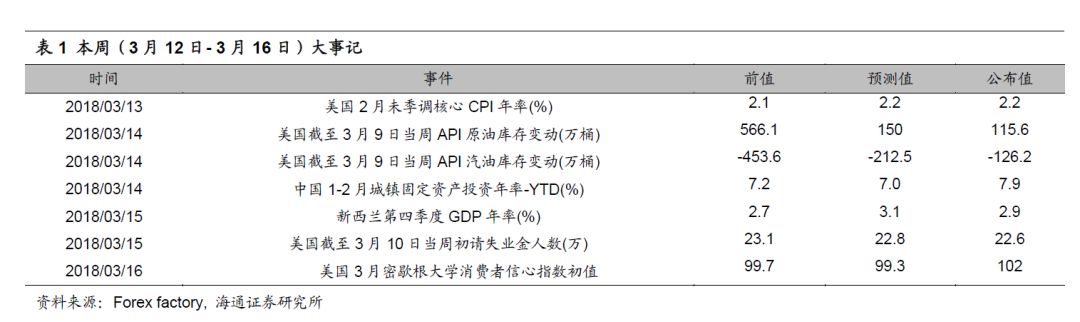

美国上周(3月6-3月10日)初请失业金人数下降,表明就业市场依旧保持强势,美联储官员认为就业市场接近或略为超过充分就业,劳动市场情况紧缩将会提振今年下半年的薪资成长,这将有助于支撑在今年初放缓的消费者支出。

RDQ Economics首席经济学家JohnRyding表示,美国2月非农就业岗位激增31.3万个,失业率保持在17年的低点4.1%,可见企业希望留住劳动力的强烈意愿,预计3月份就业率将继续稳步增长,失业率有望降至4.0%。加之物价压力稳步上升,可能为美联储在3月20-21日的政策会议上加息铺平道路。

加息步伐加快

随着经济转强,经济学家认为,本月美联储提高短期利率的幅度将有望上调,以保持通胀受控。《华尔街日报》3月份的一项调查发现,经济学家平均预期美联储基准联邦基金利率将会在2018年年底达到2.25%,高于2月和1月调查预期的2.21%和2.17%。另外,就业市场闲置劳动力的减少也将有助于推动通胀率至美联储2%的目标。

尽管此前市场预测美联储今年共计加息3次,我们认为,不排除美联储在3月20-21日的政策会议上把加息次数预估提高至4次的可能。

根据新浪财经,富国银行将美联储2018年预期的加息次数由3次提高到4次;根据汇通网,经合组织也预计美国今年将加息4次,此前预期为3次。而摩根士丹利的报告称,联邦公开市场委员会3月21日将公布的利率预测将显示出“明显的上行趋势”,虽然目前预测美联储今年加息4次还为时过早,但联邦公开市场委员会将“向这个方向迈进”。

然而,根据美国3月13日(本周二)公布的通胀数据,核心通胀并未达到2%的水平,未能进一步加速的通胀数据或意味着,美联储年内可能不会加息四次;根据汇通网,圣路易斯联储主席布拉德最近表示,美联储2018年如加息4次可能进一步降低通胀率。他表示支持3月份的利率上调,因为可能会促进经济发展,但在不影响通胀的情况下加息的空间有限,他怀疑4次加息的可行性。

《华尔街日报》在3月9-13日间走访59位商业、金融和学术界经济学家,受访者的大致存在两种观点,一种观点预期美联储2018年将加息3次,另一种则预期将加息4次,每次0.25个百分点。另外,经济学家预期美联储2019年将加息两次,同时预期联邦基金利率会在长期稳定在3.03%左右,高于1月份预期的2.85%。美联储将在3月20-21日的政策会议后发布最新预期,我们也将继续跟踪。

【本周(

3

月 12

日

- 3

月 16

日)价格走势】

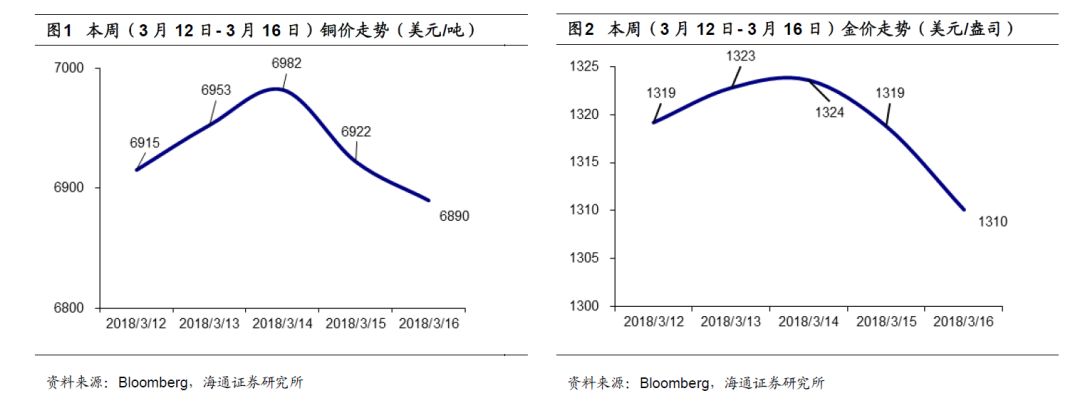

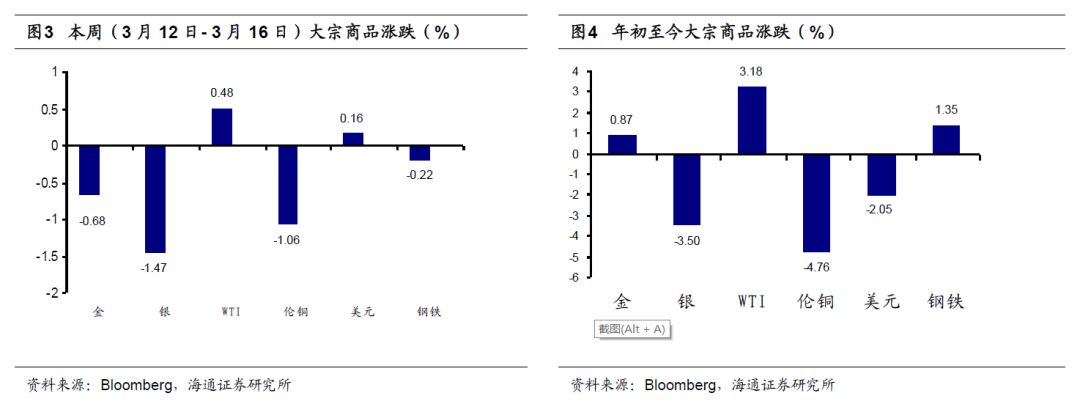

本周(3月12日- 3月16日)金价下跌0.68%,银价下跌1.47%,WTI价格上涨0.48%,伦铜价格下跌1.06%,美元指数上涨0.16%,全球钢铁指数下跌0.22%。

【重要经济数据梳理】

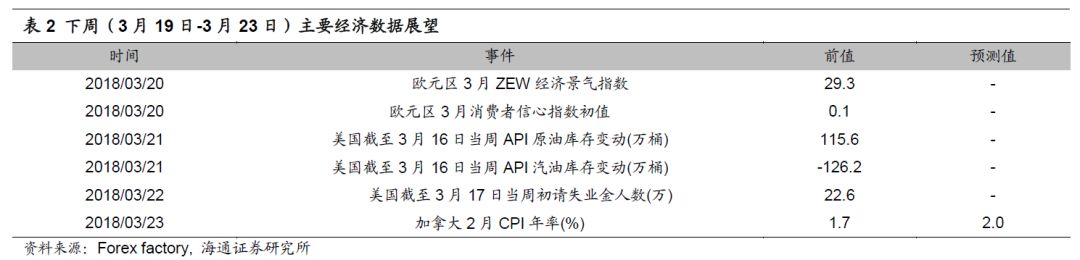

下周(3月19日-3月23日)众多海内外经济指标将陆续公布。周二公布欧元区3月ZEW经济景气指数,前值为29.3。周二公布欧元区3月消费者信心指数初值,前值为0.1。周三公布美国截至3月16日当周API原油库存变动,前值为115.6万桶。周三公布美国截至3月16日当周API汽油库存变动,前值为-126.2万桶。周四公布日美国截至3月17日当周初请失业金人数,前值为22.6万。周五公布加拿大2月CPI年率,前值为1.7%,预测值为2.0%。