■业绩前25%和业绩后25%的基金对比:

从行业配置情况来看:业绩好相对受有色提振,业绩差相对受医药拖累;从重仓股个股选择情况来看:业绩好的基金重仓股估值相对较低;从重仓股集中度来看:业绩差的基金重仓股分布更分散。

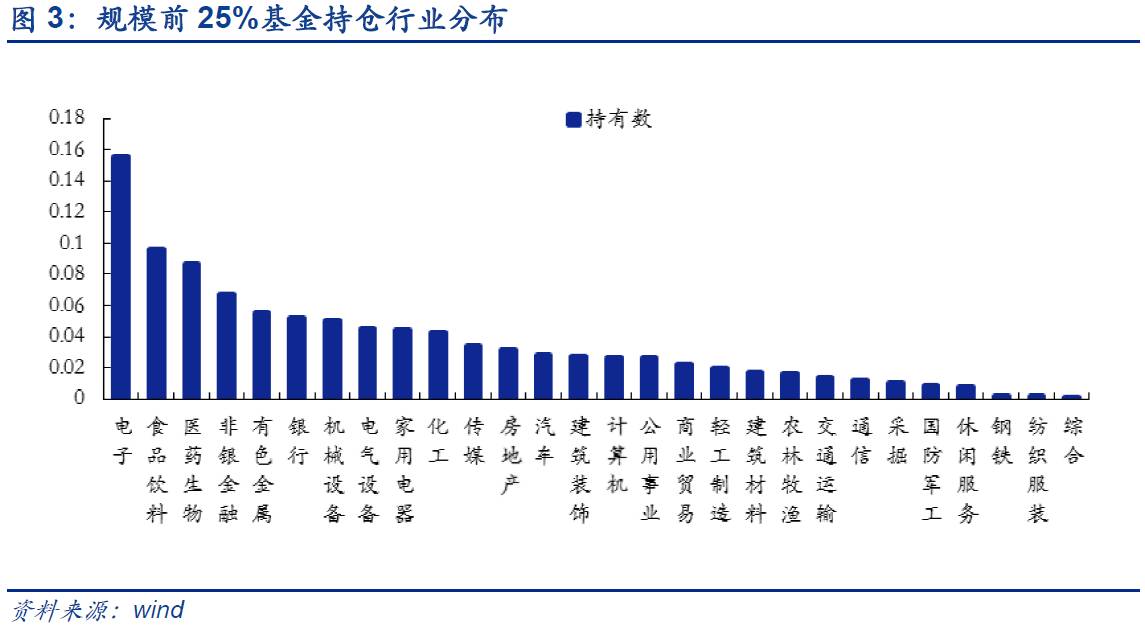

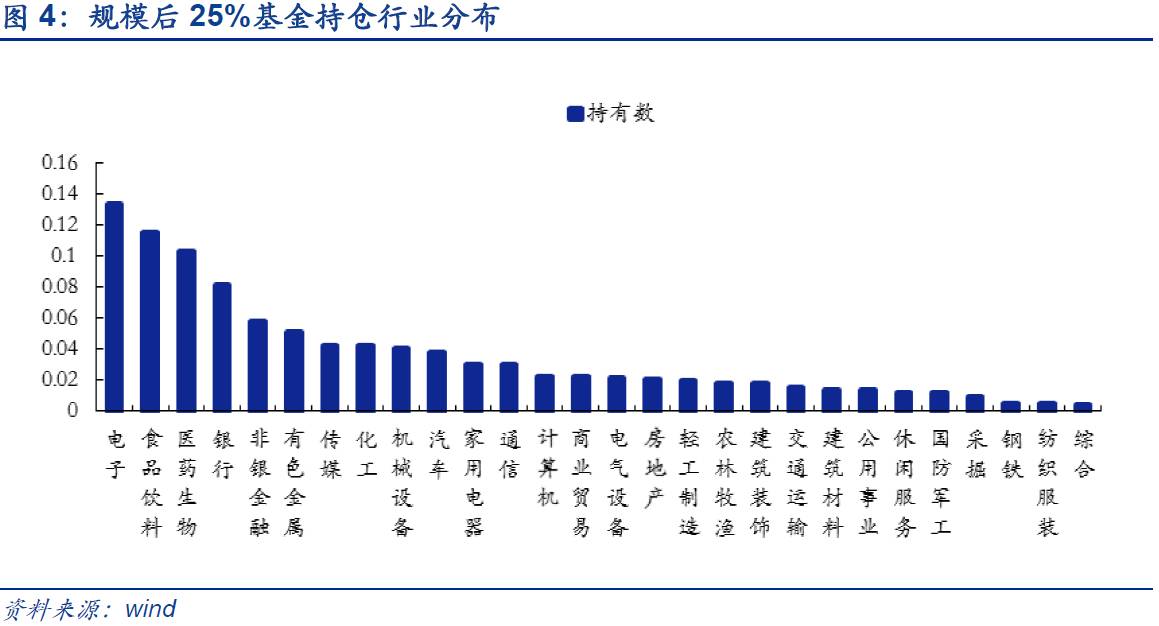

■规模前25%和规模后25%的基金对比:

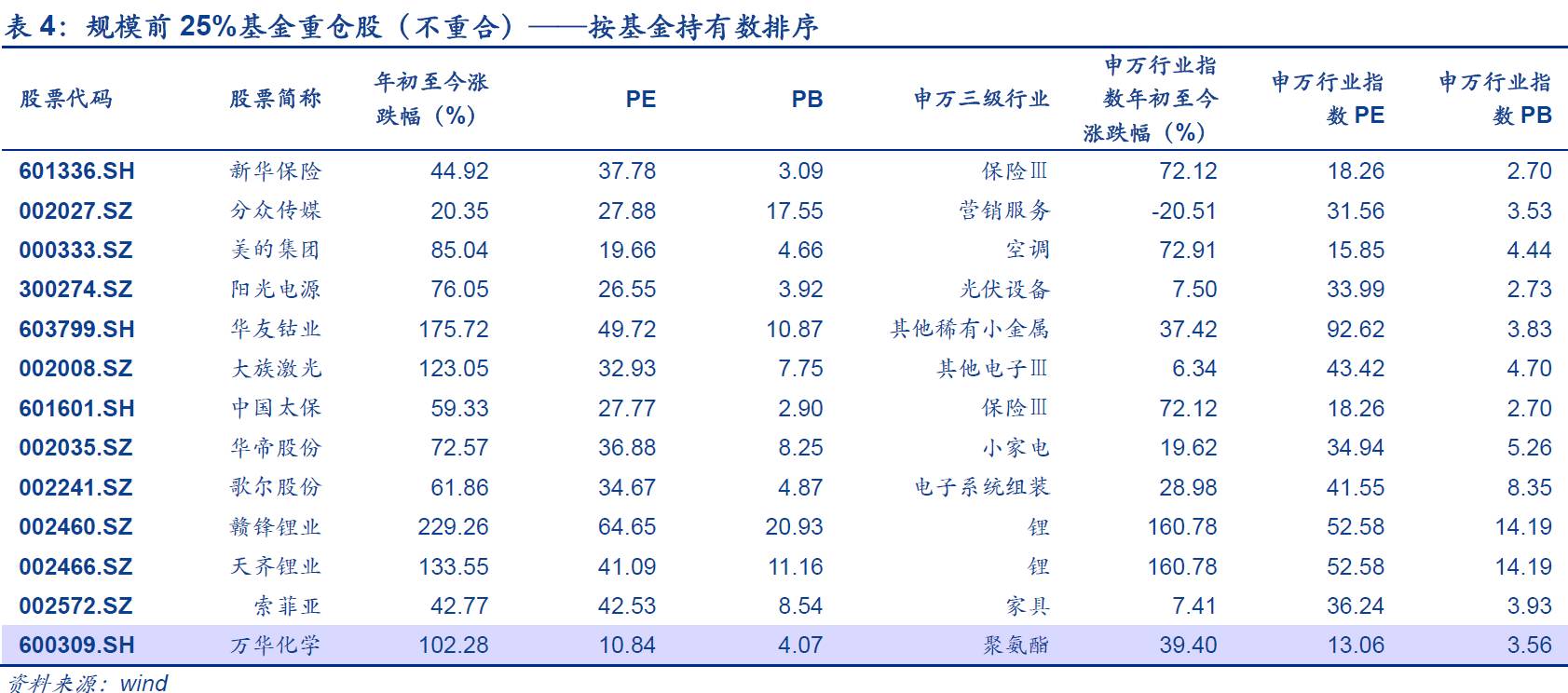

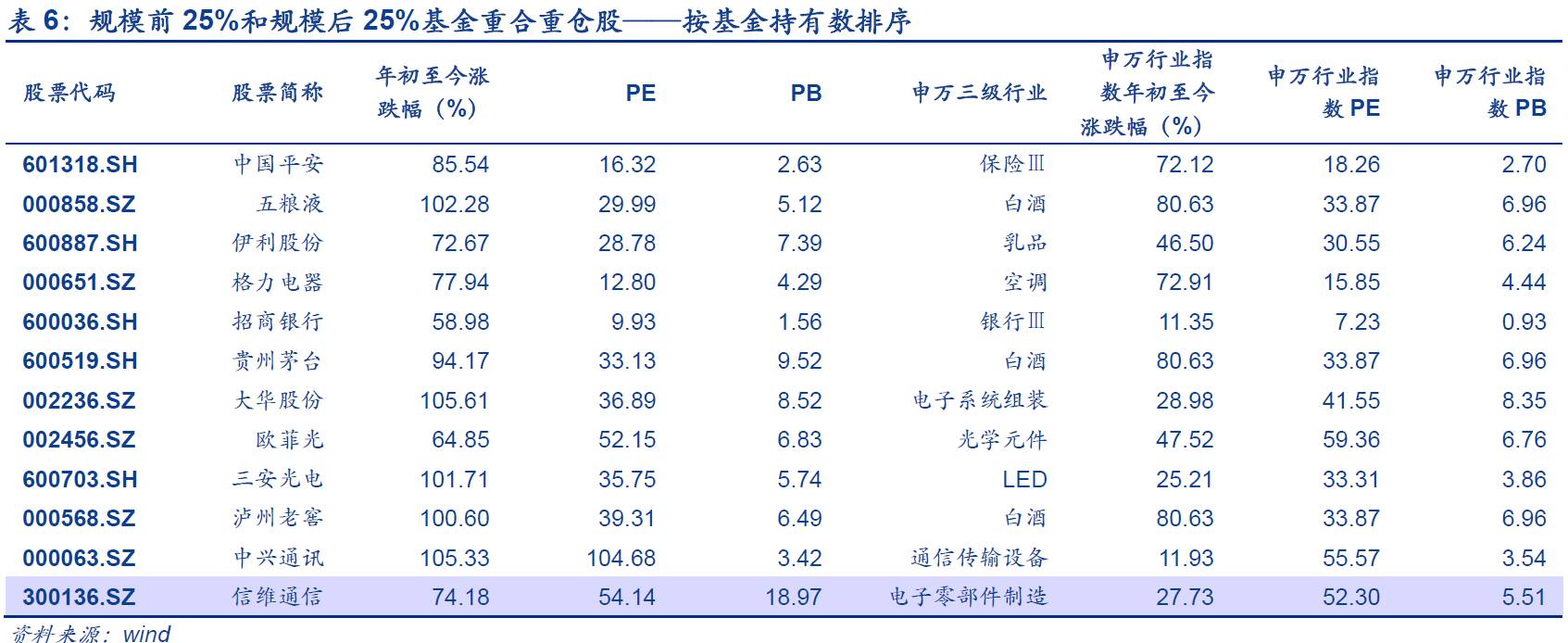

从行业配置情况来看:规模大小基本对行业配置无太大影响;从重仓股个股选择情况来看:估值较低的股票是规模不同基金的共同选择;从重仓股集中度来看:规模小的基金重仓股分布更分散。

■全部基金和主动型基金规模持续上升。

2017Q3全部基金资产总值为115069亿元,较上季度上升21.06%;股票、债券、现金和其他资产占基金净值的比重分别为17.01%、40.05%、36.59%和11.24%,债券和现金投资比重上升,股票和其他资产投资比重下滑。主动型基金资产总值为9526亿元,较上季度上升4.44%,股票、债券、现金和其他资产分别为86.38%、2.85%、8.50%和3.69%,股票和债券投资比重上升,现金和其他资产投资比重下降。

■主板净增仓、创业板和中小板净减仓。

从绝对增减仓看,2017Q3主板净增仓2.19%,中小板配置净减仓1.30%,创业板净减仓0.90%;从相对增减仓看,2017Q3主板净增仓2.73%,中小板配置净减仓1.69%,创业板净减仓1.04%;从配置比例来看,低配主板(-23.81%)、超配中小板(+15.60%)和创业板(+8.21%)。另一方面在风格选择上,基金加仓周期、消费内部出现分化。

■2017Q3行业配置行为与涨跌幅相关度下跌,配置效果环比下降。

行业指数涨幅与净增仓变化的秩相关系数为0.11(前值为0.42),回归2017Q1时期水平。其中,区间涨幅靠前的行业中食品饮料、有色金属、银行增仓较多;区间涨幅靠后的行业中房地产、非银金融等净增仓较多,提前布局的可能性大。

■重仓股投资集中程度继续提升。

2017Q3主动型基金重仓股持股总市值前20的个股包括中国平安、贵州茅台、伊利股份等,持股总市值2661.85亿元(前值649.45亿元),占股票投资比重14.27%(前值9.18%),从市值和占比的角度来看都较前三个季度有明显的集中趋势。

■金融、白酒、电子龙头股受基金青睐。

2017Q3主动型基金重仓股持股总市值前20的个股中,金融、白酒、电子龙头股占比75%。

■风险提示:经济增长不及预期

截止10月31日,所有基金三季报数据已经披露完毕。我们选取普通股票型和偏股混合型共计841支作为主动型基金研究样本

,同时以全部基金(包括债券型、股票型、QDII、混合型、封闭式基金、货币基金在内等所有正在发行的基金)为参照,研究2017Q3基金在A股的配置情况。

基金公司的规模大小差异可能会带来资产配置的不同,不同业绩的基金公司在仓位安排上也会有所差别。本文将选取业绩前25%和业绩后25%的基金、规模前25%和规模后25%的基金两组进行对比,研究不同的基金在重仓股持仓行业分布、重仓个股选择之间的差异。

1.1.

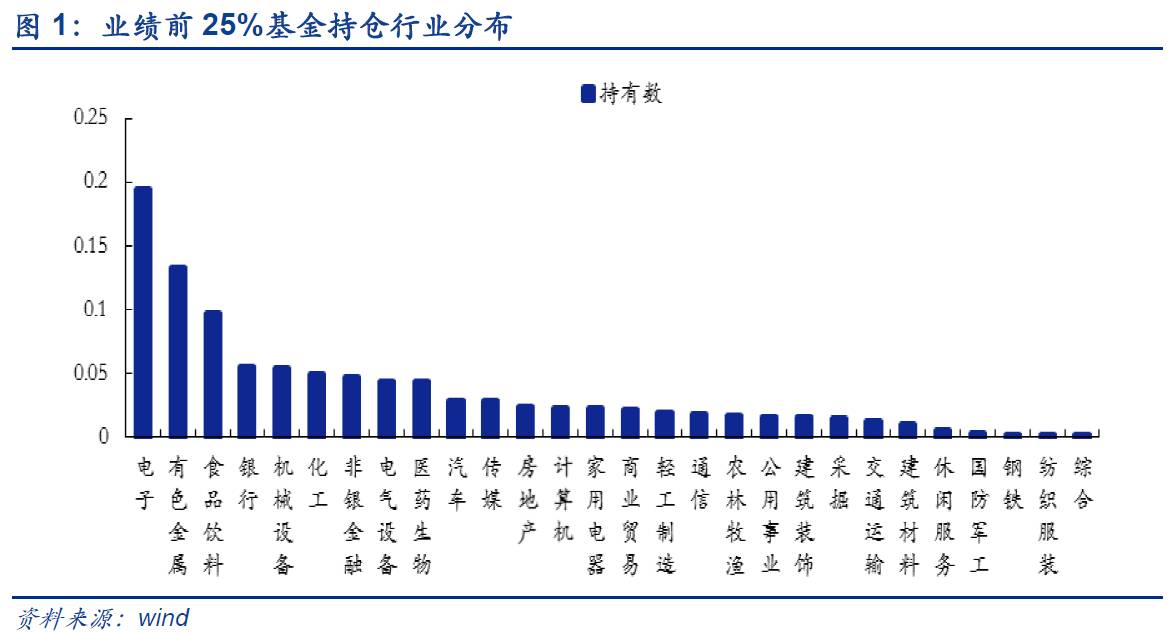

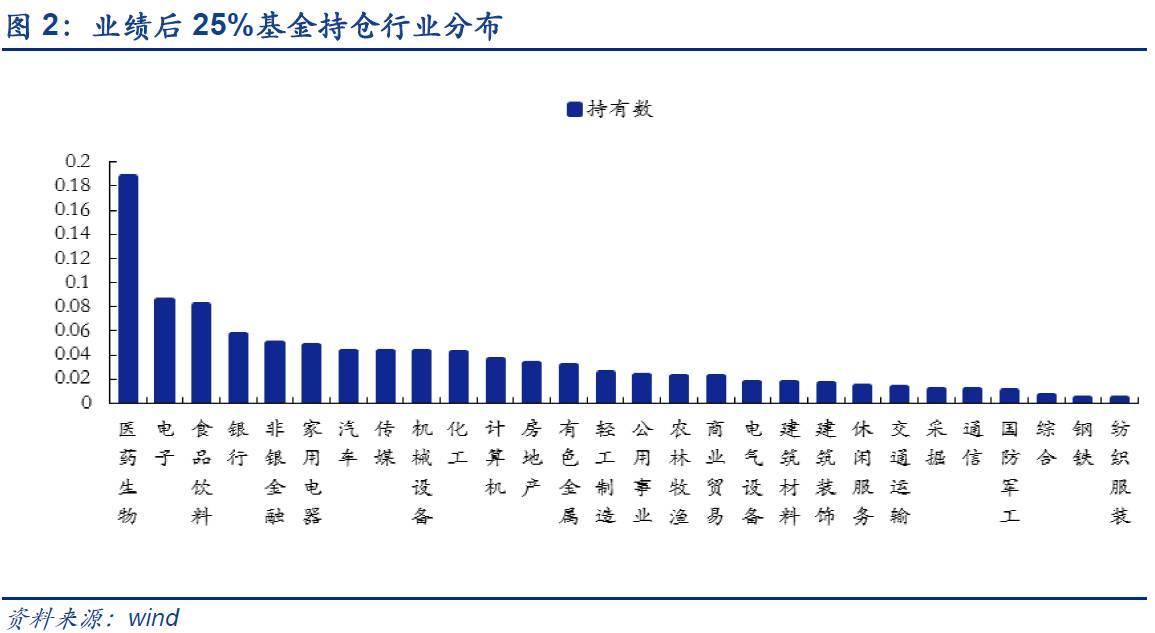

业绩对比:业绩好相对受有色提振,业绩差相对受医药拖累

从行业配置情况来看:业绩好相对受有色提振,业绩差相对受医药拖累

-

位居业绩前25%的基金持仓前五的行业有电子(19.41%)、有色金属(13.29%)、食品饮料(9.64%)、银行(5.56%)、机械设备(5.44%),年初至今涨跌幅分别为34.13%、16.74%、52.53%、22.85%、-6.58%。

-

位居业绩后25%的基金持仓前五的行业有医药生物(18.81%)、电子(8.52%)、食品饮料(8.17%)、银行(5.70%)、非银金融(5.00%),年初至今涨跌幅分别为6.56%、34.13%、52.53%、22.85%、20.19%。

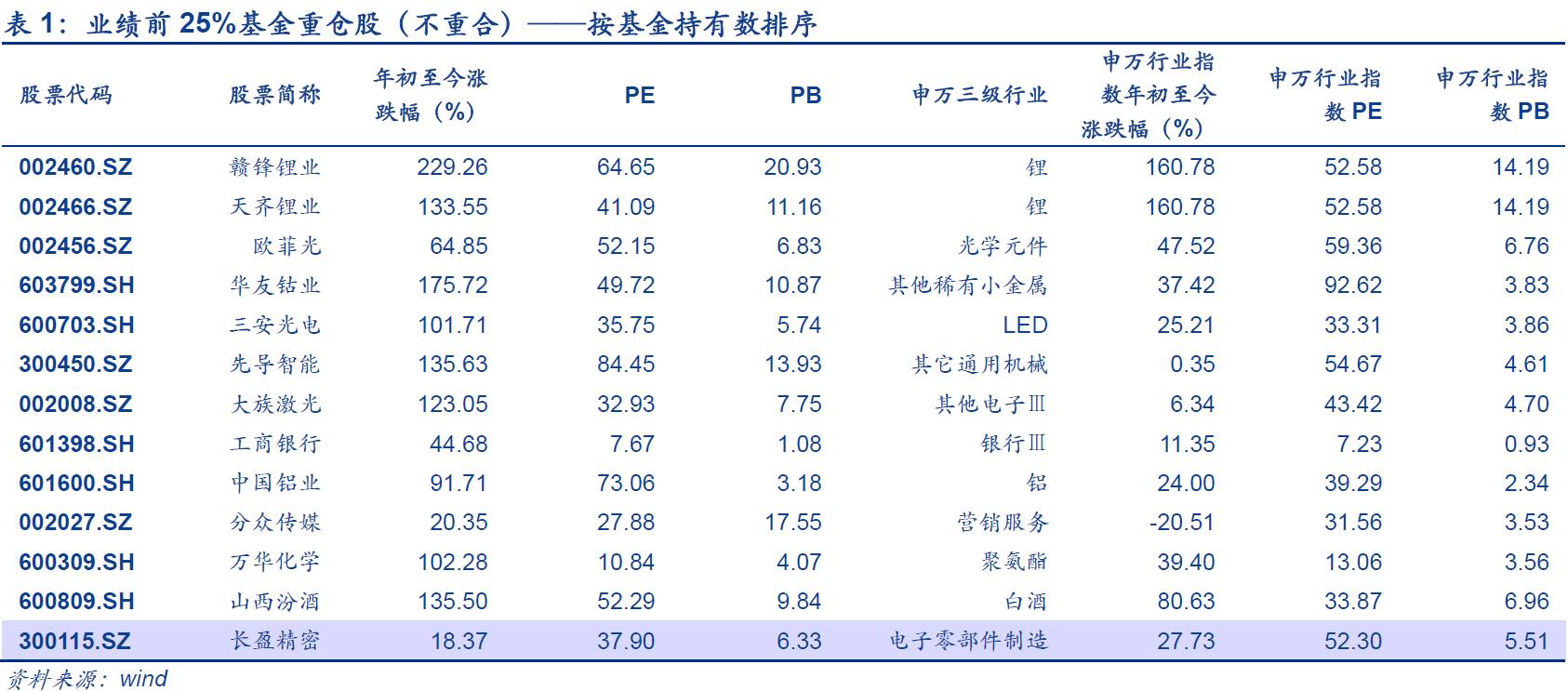

从重仓股个股选择情况来看:业绩好的基金重仓股估值相对较低

-

业绩前25%与后25%的基金重合重仓股(重合个股共182家)具有行情启动时估值较低、股价上涨空间大的特征。

-

业绩前25%的基金非重合重仓股在行情启动时具有估值较低的特征,其中年初至今涨幅前五的个股分别是寒锐钴业(1199.50%)、江丰电子(867.81%)、立昂技术(557.30%)、亚翔集成(345.10%)华正新材(306.04%)。

-

业绩后25%的基金非重合重仓股在行情启动时估值方面不存在优势。

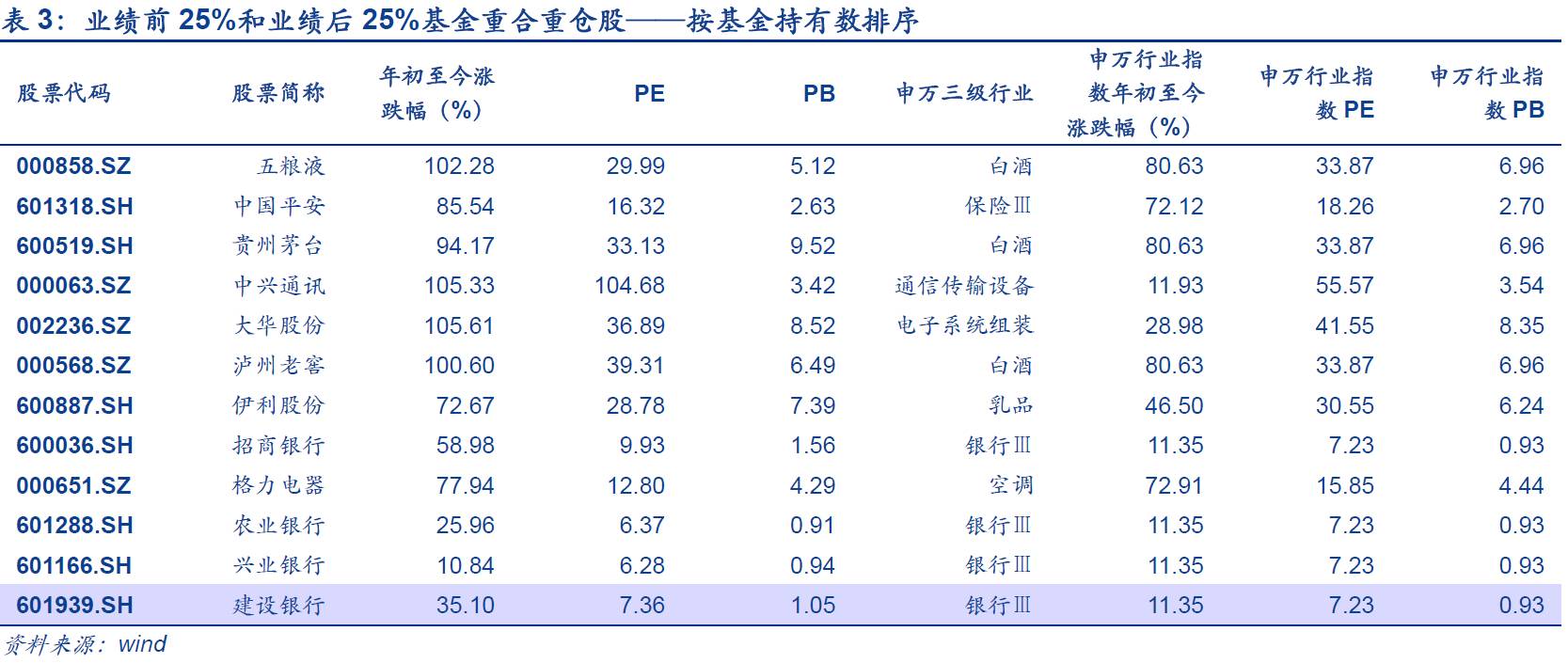

从重仓股集中度来看:业绩差的基金重仓股分布更分散

-

业绩前25%的基金重仓股共518家,业绩后25%的基金重仓股共639家。相对而言,业绩后25%的基金重仓股更多,说明配置更分散。

-

共同持有且基金持有数均在十家以上的股票共12只,分别是五粮液、中国平安、贵州茅台、中兴通讯、大华股份、泸州老窖、伊利股份、招商银行、格力电器、农业银行、兴业银行和建设银行,年初至今的涨跌幅分别为102.28%、85.54%、94.17%、105.33%、105.61%、100.60%、72.67%、58.98%、77.94%、25.96%、10.84%、35.10%。

1.2. 规模对比:规模大小对基金业绩无太大影响

1.2. 规模对比:规模大小对基金业绩无太大影响

从业绩看,Q3规模前25%的基金平均收益率为6.33%,规模后25%为5.92%,说明基金规模对其业绩的影响并不明显,主要由于两者在行业配置和重仓股选择策略相近。

从行业配置情况来看:规模大小基本对行业配置无太大影响

-

位居规模前25%的基金持仓前五的行业有电子(15.59%)、食品饮料(9.59%)、医药生物(8.69%)、非银金融(6.71%)、有色金属(5.52%),年初至今涨跌幅分别为34.13%、52.53%、6.56%、20.19%、16.74%。

-

位居规模后25%的基金持仓前五的行业有电子(13.35%)、食品饮料(11.55%)、医药生物(10.34%)、银行(8.12%)、非银金融(5.77%),年初至今涨跌幅分别为34.13%、52.53%、6.56%、22.85%、20.19%。

从重仓股个股选择情况来看:估值较低的股票是规模不同基金的共同选择

从重仓股集中度来看:规模小的基金重仓股分布更分散

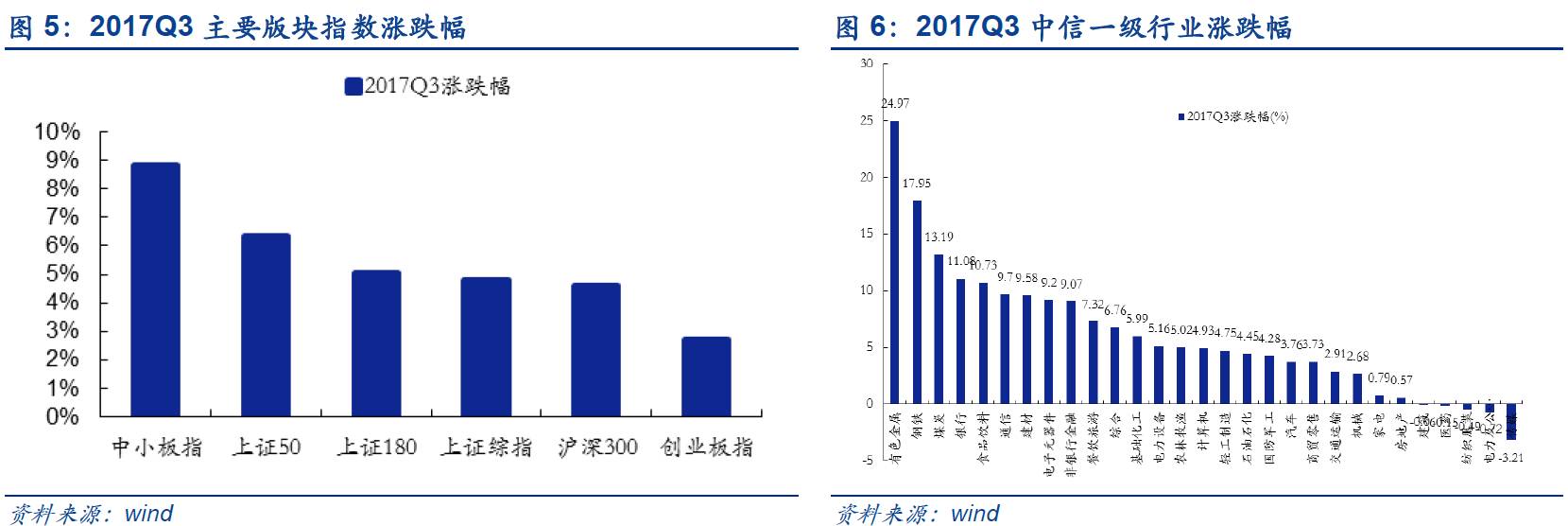

2017Q3中小板继续领涨,创业板涨幅垫底。

2017Q3市场指数中上证综指、中小板和创业板涨跌幅分别为4.80%、8.86%和2.69%,大盘蓝筹股依然保持上升状态,上证50和沪深300涨幅达6.35%和4.63%。周期(7.11%)和金融(8.85%)风格表现亮眼,其中,有色金属(24.97%)、钢铁(17.95%)、煤炭(13.19%)、银行(11.08%)、非银金融(9.07%)等涨幅居前;消费(3.08%)、成长(6.13%)和稳定(0.30%)风格有所上升,传媒(-3.21%)和电力及公用事业(-0.72%)表现垫底。此外,小金属(42.54%)领涨,稀土永磁(32.07%)、锂电池(28.51%)、扶贫(26.34%)等板块行情也令人瞩目。

七月市场大盘上扬而创业板回落,有色金属和钢铁亮眼。

七月涨幅居前行业有有色金属(20.56%)、钢铁(16.23%)、采掘(8.07%)、化工(5.56%)等;跌幅居前行业有医药生物(-4.75%)、计算机(-4.75%)、传媒(-4.70%)、公用事业(-4.25%)等。市场热点方面,受到悲观经济预期修复、环保风暴的影响,稀土永磁、锂电池等成为新能源行业新一轮风口,相关行业涨幅明显;随租售同权政策的实行,房屋租赁概念股获资金追捧,短期利好兑现;另外,在金砖会晤及一带一路的共同作用下,福建自贸区概念股、尤其厦门区域概念股近期走势强劲。

八月股市整体上行,计算机领涨,钢铁亮眼。

八月份涨幅居前的行业有计算机(8.96%)、钢铁(7.09%)、非银金融(6.42%)、通信(5.23%)等;跌幅居前的行业有家用电器(-0.53%)、房地产(0.22%)、化工(0.23%)等。市场热点方面,随大盘企稳攀升,次新股再次成为市场焦点,连续跑赢各大指数;ICO(首次代币发行)概念横空出世,带动其所应用的区块链技术概念股走高;环保压力和政策推动下,新能源携手风力发电、小金属拉动能源板块。

九月股市震荡调整状态,通信、食饮、汽车亮眼。

九月份涨幅居前的行业有通信(7.87%)、食品饮料(6.22%)、汽车(5.95%)、电子元器件(5.17%);跌幅居前的行业有钢铁(-2.93%)、建筑(-2.89%)、非银金融(-2.76%)。市场热点方面,芯片国产化、宽带提速、5G、4G和3D传感等概念股随研发进展行情一度攀升;在共享经济风口带动下,共享汽车走出亮眼行情;另外,互联网技术进一步发展,云计算主题一跃而起,携手在线旅游、新零售一并上扬。

3. 基金仓位监测:Q3主动型基金明显增仓,高仓位基金比例增加

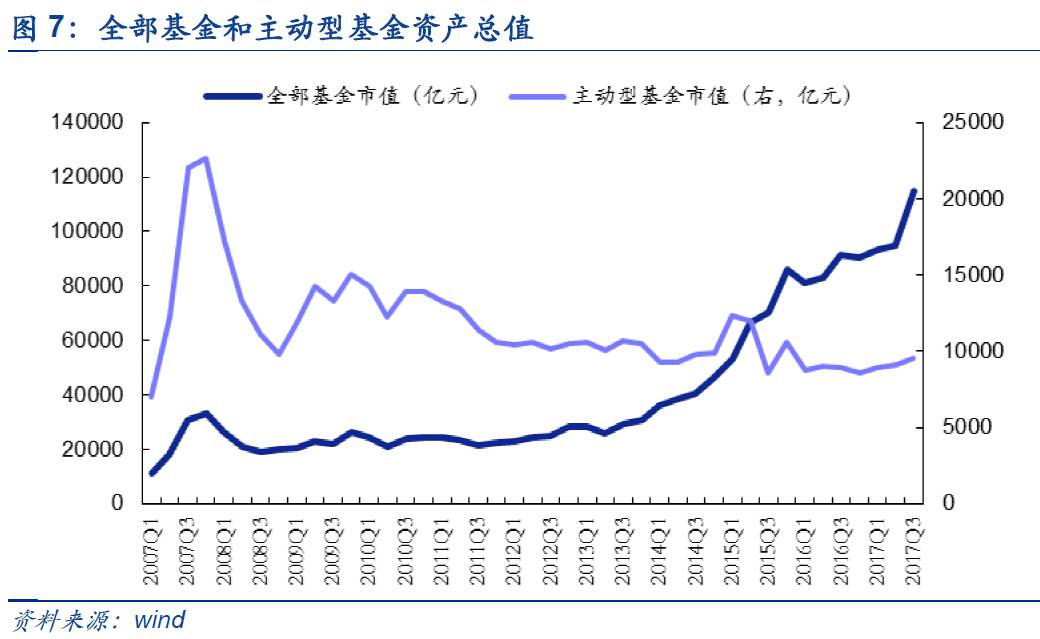

从基金总规模来看,全部基金和主动型基金规模持续上升。

2017年三季度市场持续升温,股市持续上行,基金市场规模大幅度提升。具体而言,2017Q3全部基金资产总值为115069亿元,较上季度95049亿元上升21.06%;主动型基金资产总值为9526亿元,较上季度9121亿元上升4.44%。

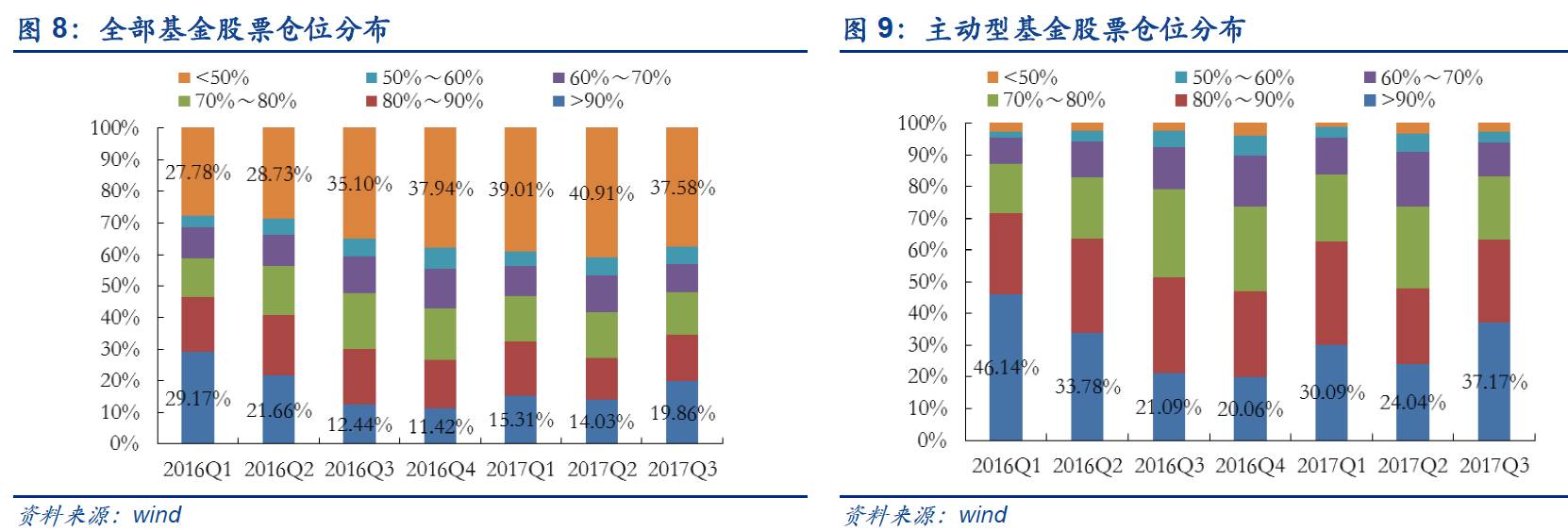

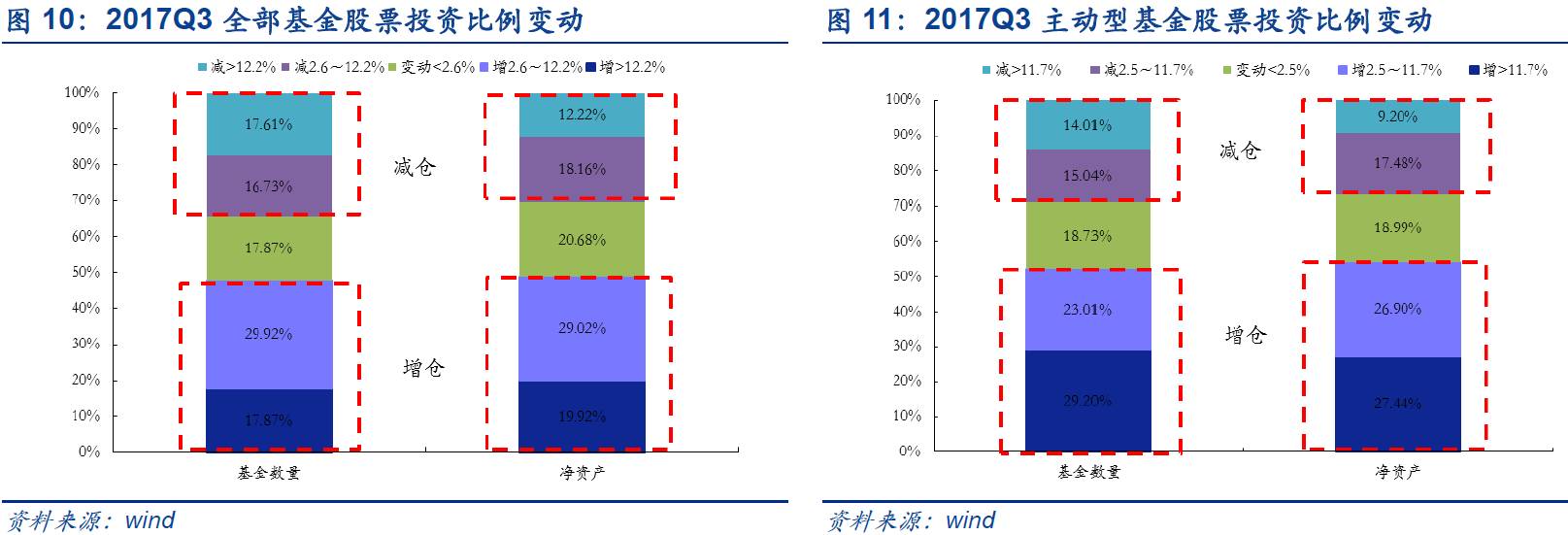

2017Q3主动型基金明显增仓,高仓位基金比例增加。

根据基金持股仓位的区间统计数据,2017Q3全部基金和主动型基金持股仓位较高(80%以上)的基金比例开始回升,分别从2017Q3的27.19%、47.94%升至34.62%、63.27%,高于2017Q2水平。同时持股仓位较低(70%以下)的基金比例有所回落,分别从前期的58.38%、26.25%回落至52.04%、16.81%。此外,47.79%的全部基金选择主动增仓,增仓资金占48.94%;主动型基金增仓行为更为明显,52.21%的基金选择增仓,增仓资金占比54.33%,远高于29.06%的减仓基金和26.68%的减仓资金。

3.1.大类资产配置:Q3主动型基金增加股债配比

3.1.大类资产配置:Q3主动型基金增加股债配比

2017Q3主动型基金增加股债配比。

2017Q3债市呈回升势头,全部基金债券配置比例由37.74%升至40.05%。同时,2017Q3全部基金缩减对股票的配置,比例由19.14%回落至17.01%。此外,全部基金保持对现金的高配置,比例由36.39%小幅上升至36.59%,

我们认为现金占比基本稳定符合十九大前的维稳特征。值得注意的是主动型基金股票和债券配比不降反升,更多体现积极配置属性