稳定、增长、可持续,三个维度解读财报,看美的与格力的差距变化。

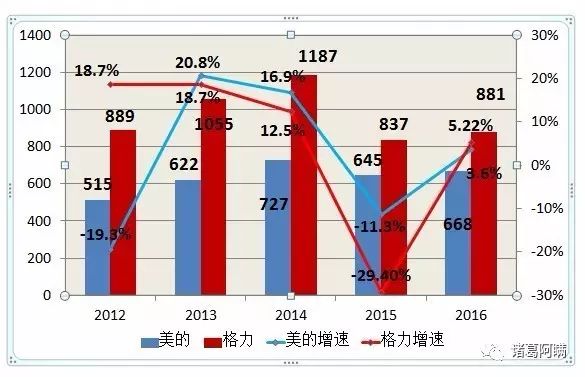

最近五年,美的集团营收从1026亿增长到1600亿,年均增长

9%

;同期格力营收横盘千亿,年均增长

1.7%

。2016年格力营收重回千亿,但仍低于2013年的水平。

2014年起,美的以17.4%的营收增速反超格力,2016年美的、格力营收分别+14.8%、10.8%,美的营收增速领先格力4个百分点。

2017年第一季度,不考虑库卡和东芝,美的内生性营收503亿元+31%,格力营收297亿元+20.5%,美的已领先格力近10个百分点。 2017年,美的将实现2000亿营收,格力2018年的2000亿目标看来难度巨大。

2017年第一季度,不考虑库卡和东芝,美的内生性营收503亿元+31%,格力营收297亿元+20.5%,美的已领先格力近10个百分点。 2017年,美的将实现2000亿营收,格力2018年的2000亿目标看来难度巨大。

最近五年,美的归母净利润从33亿增长到147亿,年均增长

34.8%

;同期格力归母净利润从74亿增长至154亿,年均增长

15.8%

。

2016年,美的、格力归母净利润分别+15.6%、23%。扣除非经常性损益后,美的归母净利润+13.8%,格力+15.3%,相差不到2个点。

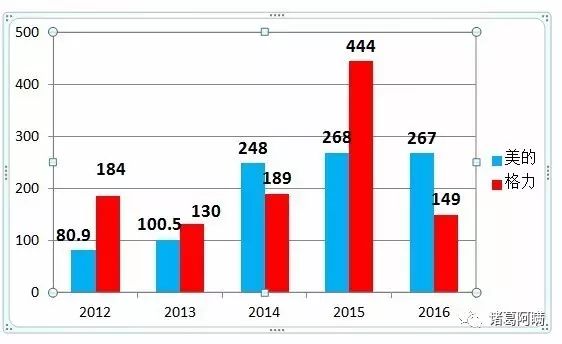

最近三年,美的经营性现金流保持稳定,格力现金流则坐上过山车。2016年格力经营性现金流同比大跌66%,从2015年的444亿滑落到149亿,与净利润的比值从3.6跌到0.97,

低于2016年净利润

。同期美的现金流与净利润比值为1.8。

2016年格力经营性现金流149亿,投资性现金流

-192亿,

筹资性现金流-57亿,全年现金及现金等价物净增加

-60亿

,

2015年这一数字为339亿,同比跌118%。

减少的280亿现金去哪了?

2016年,格力销售商品和劳务收到的现金从2015年的1110亿大幅减少到699亿,应收账款从29亿增长到39亿,应收票据从149亿翻倍到300亿,预付款项从8.5亿增长到18亿

。

以格力的回款能力和江湖地位,营收增长11%,为何现金收入反而大滑坡?应收票据增长150亿的原因何在?

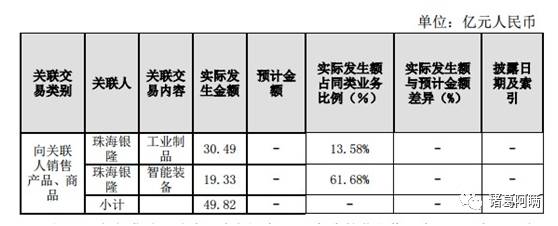

另一个疑问是,2016年格力和银隆的50亿关联交易实际到账了多少?

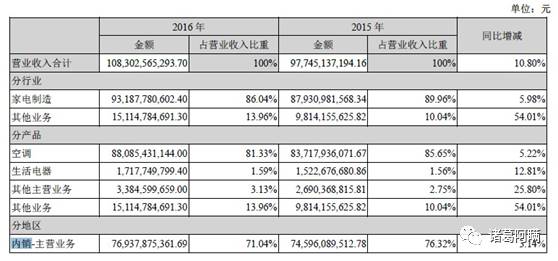

格力年报显示,空调之外营收占比超过10%的只有“其他业务”,151亿营收比2015年的98亿增长54%。

按照格力之前披露,2016年公司和银隆的交易额为49.8亿,也就是说53亿增长中有

50亿由银隆贡献

。去掉这50亿后,其他业务增速为3%。

上市公司公告显示,2017年4月格力旗下的智能装备公司和先导智能签订了两项总额为11亿元的采购订单,先导智能主要业务为锂电池、光伏和电容器,为新能源汽车电池供应商之一。

最近三年,先导智能与格力的订单金额合计1662万元,2017年订单暴涨到11亿。

同一时期,江苏长虹也宣布和格力签下1.2亿智能装备采购订单,后者主要从事汽车工厂规划设计。

按照格力官方说法,格力智能装备的所有核心部件均为自主研发,为什么要采购别人的设备?

两笔总计超过

12亿元

的订单方向都和银隆有关,为什么由格力出面采购?

2017年格力与银隆的190亿关联交易中,还有多少这类垫资合同?

联想到之前亮相广州的新能源大巴上赫然出现的“格力银隆”,这是否意味着银隆将成为格力汽车的OEM制造商?

虽然并购未成,

银隆依然是格力发展路上最大的不确定因素

。

2016年格力净利率

14%

,美的净利率

10%

,双双创历史新高,格力依然领先美的4个百分点。多年来专注空调的规模效应让格力一家独大,供应链掌控力、回款能力、溢价能力都是业内最高。

2017年第一季度,受库卡并表影响美的毛利率为25%,净利率7.2%,格力毛利率则上涨至34%,净利率13.4%。寡头企业有足够的实力抵御原材料涨价的成本压力。

2016年,受并购影响,美的加权ROE从29%下滑至27%,低于格力的30%,依然在业内名列前茅。2016年,青岛海尔加权ROE 20%,小天鹅16%,海信电器14%,TCL 7%。

美的走货快,格力回款快。2016年,美的总资产周转率略有下滑为0.9,高于格力的0.6,,存货周转率8.9,格力为7.9。格力应收账款周转率37,高于美的的13。

2017年第一季度,美的货币资金352亿元,应收账款180亿元,分别占流动资产24%和12%,格力货币资金达到惊人的1092亿元,应收账款61亿,占流动资产71%和3.9%。

美的销售费用占营收比例稳定在10%左右,2016年上升到11%,而格力为15.2%。格力强势的市场地位与居高不下的销售费用率之间并不匹配。这是否和格力销售公司的强势地位有关?

2016年,格力财务费用中兑汇损益贡献利润37亿,比2015年+25亿,同时衍生品交易导致投资收益-25亿,衍生品公允价值变动+10亿。

三者综合考虑,2016年格力因人民币贬值6.7%+利润

22亿

,占154亿净利润的

14.3%

。

2015年,格力财务费用+19亿,投资收益+0.97亿,公允价值变动-10亿,合计+10亿元。

如剔除这部分收益,2016年格力净利润比2015年+

17亿

,同比+

14.8%

。

2017年第一季度,格力公允价值变动和投资收益合计增加4.8亿,但财务费用同比增加10个亿,三者相加,汇率变损失5.2亿。

格力在汇率交易上的激进似乎一改往日的保守。 2016年同期美的兑汇收益为5.5亿,公允价值变动收益1.1亿。美的外销规模远大于格力,而汇率收益低于格力,应该是和操作思路、敞口把握有关。

美的对库卡的财务处理延续了稳健风格。美的并未按照国内通行做法,将溢价全部计入商誉,而是将292亿并购价中超出公允价值部分进行摊销。

2017年第一季度商誉+216亿,摊销费用6亿,预计将在一到两年内全部摊销完毕。这意味着2018年美的净利润将增加约

20亿

。

溢价进入商誉的好处是不需摊销、不影响利润,2016年海尔并购GE后商誉增加了194亿。风险则是每年需进行减值测试,一旦业绩不达标将面临资产减值损失。

在日元升值和下半年传统旺季推动下,东芝2016年实现盈利,但2017年Q1亏损1.9亿,全年目标依然是扭亏。库卡2017年Q1净利润+27%,但净利率仅为3%。

2008年美的并购小天鹅,此后花了五年整合,2013年小天鹅业绩起飞,营收、利润从两位数负增长翻红到+26%和22%。

东芝需要尽快扭亏,库卡则不受利润限制,这类核心技术需要前瞻性投入,短期内很难见效。美的中央空调多联机、冰压都是提前投入,亏损几年才逐步走向正轨。

何老板和波哥在库卡

买库卡不只为增加几个亿利润,更重要的是布局智能制造。

在目前中国制造2025的大背景下,库卡具有战略意义。

如果说空调是格力的现在,那库卡就是美的的未来。

2016年,美的空调营收+3.6%,格力空调营收+5.22%,比2015年的断崖式下跌有所恢复,但还没回到2014年的水平。

2016年,美的空调占营收比例从一半下降到

42%

,而空调在格力营收中仍占到

81%

,这是格力营收规模、增速被美的超越的主要原因。

2016年美的空调营收仅增长3.6%,洗衣机+34%、小家电+22%,拉动集团全年营收+14.8%。2017年美的厨电喊出业绩倍增,目标营收400亿,仅次于家用空调事业部。

2017年5月美的与伊莱克斯成立合资公司,引入高端厨电品牌AEG,从高端、中端两头夹击老板方太。

2017年Q1库卡营收58亿+26%,盈利2亿+27%。一季度

库卡在中国的订单数量是16年全年的两倍, 2017年库卡在上海有两家新工厂奠基,产能不足有望得到缓解。

预计库卡全年营收+250亿,推动集团营收超过2000亿。

2017年第一季度,格力营收297亿元,创单季营收历史新高,增长20.5%,美的内生性营收+31%,显示出空调清库存已经完成,V形曲线正在形成。

地产红利滞后释放、原材料涨价预期、经销商主动备货多重推动下,2017年空调将重回两位数增长,但回到20%以上难度很大。

产业在线数据提示,2017年3月空调渠道库存已达4000万台,风险系数正在增大。

2017年第一季度,格力存货134亿元,比期初+49%,应收账款61亿+106%,发放贷款及垫款80亿+70%,显示格力渠道蓄水再创新高。

不过从销售端的数据看,一季度美的、格力安装卡增长与营收基本匹配,在

30%

左右。由于T+3,美的安装卡增长略高于销量增长。

空调行业的销售模式是工厂出货量大于渠道到终端的销量,渠道到终端的销量又大于安装卡销量。累积到一定程度之后,一旦市场不好,就会出现2015年那样的库存爆仓。

美的T+3反其道而行之,安装卡销量大于渠道销量,渠道销量大于工厂出货数量。理想状态下渠道要实现零库存,甚至从工厂直接发货到终端。

2016年美的严控发货,2017年一季度库存水平仅相当于2016年同期的30%,为历史最低水平。

不只是以销定产,而是以用户为核心,改变价值链运行模式,这是美的强推T+3的意义。格力则强调主动引领市场,预判销量、主推机型,开机激活打击窜货。

旺季已经开始,每月350万张安装卡背后如何实现零库存?

T+3对产能、物流、库存管理的考验才刚刚开始,如果处置失当,就是丢失了份额、牺牲了利润。一季度

美的空调已经出现缺货,就像2016年的洗衣机一样。

强推T+3前提下,2017年Q1美的主营业务增长31%,净利润增长22%,超出市场预期。T+3将在剩下的9个月内继续得到验证。

“一切业务数据化,一切数据业务化”,移动互联网时代,用户的一切行为都在向网络转移,家电企业不跟上就会被淘汰,电商只是第一步。

2016年,美的电商销售230亿元,占比20%,预计2017年这一比例将提高到25%。美的正在推动核心业务在线化、

商业决策智能化,

用数据指导企业经营。

2016年,格力年报首次披露电商营收额为45.8亿元,同比增长91%,占总营收4.2%。格力渠道势力强大,十大核心销售公司组成的京海担保为公司第二大股东,电商要另起炉灶,难度巨大

。

2016年

格力

多元化大提速,连续推出大松电饭煲、格力二代手机、净静洗衣机和格力厨电,在武汉和珠海成立两家精密模具子公司,在珠海设立两家新材料和环境技术子公司,试图并购银隆切入新能源领域。

2017年4月,格力为此变更了工商登记经营范围,将通讯终端、厨电、建筑机电、新风和除霾设备等一批新业务纳入经营范围。

小家电和晶弘格力苦心经营多年,市场反响平平,格力手机难度巨大。与家电相关度最高,最有可能成功的是智能装备。但格力坚持自主研发有可能损失时间窗口,毕竟美的已经买到了库卡和高创。

从销售、建厂到跨国并购,全球化资产配置时代,把现金换成优质资产比美元更靠谱,比土地更能增值。

中国企业出海十年的经历证明,仅仅依靠自己打品牌难度巨大,这是2016年白电巨头开启全球扫货的原因。

2016年,海尔以53亿美元收购GE家电,美的接连并购东芝白电、意大利Clivet中央空调、德国库卡、以色列高创、伊莱克斯旗下的Eureka,全球品牌布局基本形成。

格力作为中国空调第一品牌,在全球市场一直进攻乏力。2016年外销+22%,占营收15%,同期美的外销+30%,占比43%。

格力外销毛利

17%

,比内销低24个点,可见格力品牌在海外溢价困难。美的出口毛利率

25%

,费用控制和经营效率一直是美的长项。

海外优质资产一个个被买走,格力手握千亿现金却毫无作为,非要用低价增发的方式收购银隆。以至于被股东大会否决,酝酿多年的员工持股也泡汤了。

2016年,格力全员加薪1000元刷爆了家电圈,美的则推出三层股权激励,向1600名员工授予股权1.3亿股,占总股本2%,市值44亿。

格力在人均薪酬上落后于美的,这是大姐全员加薪的重要背景。

2016年报显示,美的集团员工总数 9.6万人,

大学本科及以上员工1.8万人,占比18.4%。员工

薪酬合计116亿元,人均12万,其中生产人员人均6.5万。

格力员工总数7.2万,本科及以上员工

9814人,占比13.7%。

薪酬合计57.6亿元,人均8万元,生产人员人均4.3万元,落后美的

50%

。

大锅饭式的全员加薪和面向核心员工的股权激励,哪个更符合现代企业的运行规律?

除了格力,国内大部分家电企业都已推出不只一期股权激励,为企业创造更多价值的员工理应分享更多,这也符合二八法则。

与其说全员加薪1000元是激励员工,不如说是又一场事件营销,就像2016年为安装工加100元一样。打击竞争对手,抢占舆论高地,一贯是大姐拿手好戏。

不只是加薪,格力手机

碰瓷华为,

力捧银隆、

炮轰

美的,

大姐频繁刷屏让格力品牌得到了最大曝光,但这对格力来说究竟是推广还是伤害?

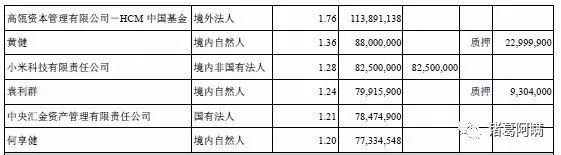

除了方洪波持股2.12%为第三大股东,美的前高管黄健和袁利群进入前十大股东,持股1.36%和1.24%分别名列第六和第八位,均有部分股权质押。

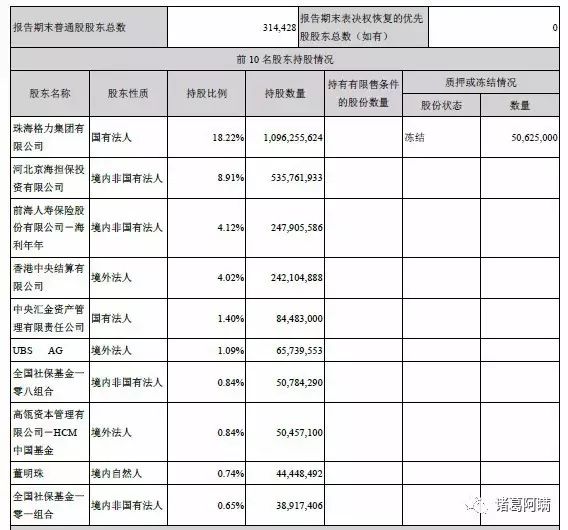

格力高管中只有大姐一人进入前十大股东。

2017

年第一季度,全国社保基金101组合上榜,大姐上升一位名列第九大股东,持股仍为0.74%,未显示质押。

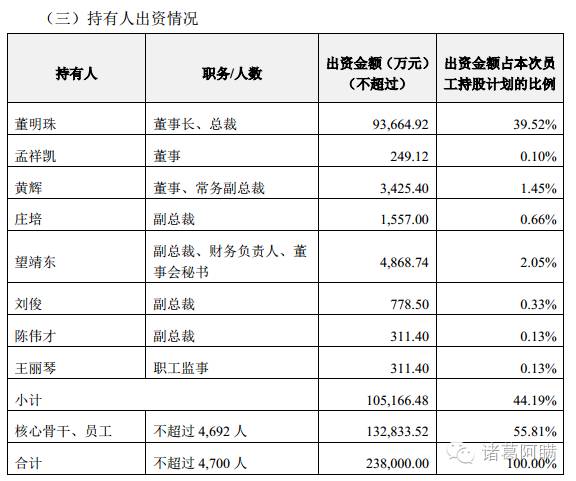

2016年8月,格力在股价仅为19元时定增收购银隆,计划以15.57元低价增发,包括管理层在内的员工持股计划以同样的价格认购1.53亿股。

其中高管认购44%,大姐个人出资9.7亿元认购6015万股,持股比例将上升到1.3%,为第四大股东。

目前格力股价32元,如果当初并购通过,银隆原股东和参与增发的所有人收益将直接翻倍。摊薄股东权益、

并购被否后,2017年格力推出108亿史上最壕分红,大姐身为第九大股东个人分红7980万元(税前)。

目前美的PE15倍,格力13倍,而国际资本市场给伊莱克斯和大金的估值是17和20倍,仍有增长空间。

2016年美的归母净利润154亿,格力147亿。除了2015年,过去五年美的、格力每年净利润增速都超过10%。按10%计算,2018年美的、格力的利润总额将超过360亿,按照15倍PE计算,市值总和5500亿。

2000

亿之后的竞争才刚刚开始。包括美的在内,中国家电企业距离多元化产业集团还很遥远。GE横跨N个业务领域,三星打通产业链上下游,我们和别人的差距是人民币和美元的数量级。

2016年,美的研发投入从2015年的52亿增加到60亿元,占营收比例仍为3.8%。格力还是不披露数字,只说“不设上限”。

2016年,华为的研发投入

746亿元,占营收比例

14.6%。

距离创新型企业10%以上的研发投入,美的和格力都还有很大距离。

有增长就有时间,有利润就有空间。

从优秀到卓越的迈进不可能一蹴而就,战略清晰、方向明确是前提,执行力和纠错力是关键。

美的和格力的双人舞进入下半场,空调将不再是主战场,格力在空调上的护城河有可能成为马奇诺防线。

美的要做到“全球领先”,仅有一个库卡是不够的,仍然要打磨产品,提升品牌含金量。格力要多元化,首先要理清和银隆的关系,不明不白的输血只会伤害股东利益,损害格力品牌。

通往未来的路上,谁才是时间的朋友?

“总之岁月漫长,然而值得等待。”