2017年,分享经济在中国翻开了历史上全新的一页。传统意义上的分享经济来源于对经济剩余的循环再利用,体现为公众将闲置资源通过社会化平台与他人分享,进而获得收入的现象。但如今,许多人注意到,当前分享经济至少产生四个新变化:

第一个变化,供需双方已经从个体参与衍生出企业;

第二个变化,出现了非闲置资源的分享,比如共享单车,企业采购自行车供分享使用;

第三个变化,过去单个分享经济平台已经开始生态化发展;

第四个变化,随之而来,由个人收入变成企业收入。

可以看到,分享经济产生了新的社会示范意义,可称之为“泛分享经济”。过去,分享经济被视为一种新的社会经济运行方式,以更低成本和更高效率连接并激活社会的经济剩余资源。而泛分享经济,则不纠结于个人闲置与否,它以分享经济的模式和理念,在更大的经济视野中激活经济剩余,进而形成新的业态和消费增长点,缓解传统经济升级转型的痛楚。

腾讯研究院在2016年推出《中国分享经济风潮全景解读》系列报告的基础上,重点研究了分享经济十大主流行业,统计分析了1102家分享经济代表企业(不包括P2P网贷),通过数据洞察分享经济2017年的发展态势,观察分享经济的未来走向。

▌分享经济宏观经济拉动效应明显

国内分享经济从2011年开始起步,2014年和2015年井喷,当前步入稳步增长阶段。资本市场助力独角兽和准独角兽创新创业主体的增长,累积估值达6125亿元。分享经济市场交易规模更是在2016年逾2.4万亿元,同比增长超过1倍,累积5亿人参与这场风潮,拉动1亿人次就业机会,为社会创造巨大的经济效益和民生价值。

▌分享经济产业发展多元化演变

(一)分享经济创业企业的地域覆盖力度加大,头部效应和去中心化趋势并存,热度由北京和上海向深圳、杭州、广州和成都等城市扩散。

(二)分享经济新兴行业崛起,行业发展梯队初现,创业热点领域为服务众包、医疗分享、教育分享等行业,出行分享、金融分享成为融资吸金高地。

(三)分享经济行业发展动力趋稳,过半企业已获投资,融资速度领先互联网全行业,投资风口频出,部分行业已经开始整合。融资轮次上B轮鸿沟明显,创业企业中后期投资数量上升,资本寻找确定性。

(四)分享经济创新创业主体规模做大,企业成立时间平均2年+,天使轮及A轮获投占比八成。已经诞生独角兽15家和准独角兽49家,超8家企业上市/挂牌,并且17家IPO的号角已吹响。

▌分享经济细分行业创新加速

2017年的分享经济,创新驱动细分领域发展。出行分享中共享单车与网租车异军突起;住宿分享的领军企业走向生态化发展;二手电商平台升级突破;众包物流多元跨界竞争升级;服务众包中私人服务和长尾化平台崛起;教育分享中的知识变现成为盛宴;医疗分享由线上走向线下,互联网+医院有望代表未来;内容创业走向富媒体化发展,直播热潮下平台裂化,网红经济崛起。

当然,分享经济的细分领域也并非一帆风顺,可以看到P2P网贷遇寒,私厨服务未来方向还在不断探索。但整体上,分享经济各个活跃领域的表现引人注目,也为产业创新注入新的活力。

▌分享经济未来迎来新风尚

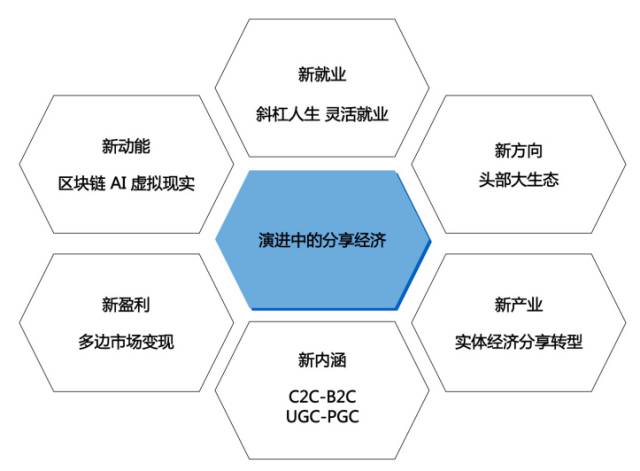

分享经济的未来已来,将为数字经济下的产业发展和民生服务带来新的变化。

(一)新就业:分享经济拓展新就业空间,使灵活就业与斜杠人生成为潮流;

(二)新产业:实体经济积极转型拥抱分享经济,融合发展迎来新机遇;

(三)新方向:分享经济的平台从单一平台走向生态化,产业发展走向成熟;

(四)新动能:AI、区块链、物联网等新技术的渗透和应用,为分享经济带来更大突破和创新可能;

(五)新盈利:分享经济从双边市场走向多边市场,开拓多元化盈利空间;

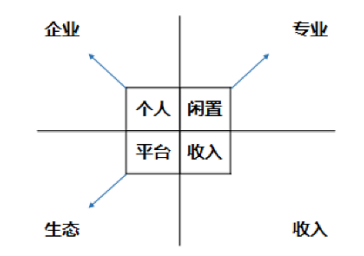

(六)新内涵:分享经济的创新越来越丰富,从个体分享到企业分享,从闲置资源到专业资源的分享,分享经济的内涵在不断实践探索。

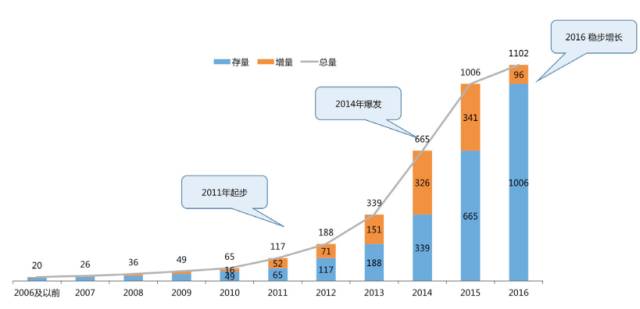

1.1 行业增长:步入稳步发展阶段

国内分享经济从2011年开始起步,2014年和2015年井喷,两年增速高达96%和51%。2016年稍有回落,保持稳步增长态势。预计未来受融资、政策等多方面因素影响,将继续保持稳步增长态势。

2006-2016 中国分享经济创业企业数量

数据来源:IT桔子(截止2016年12月),腾讯研究院分析 注:不包括P2P网贷

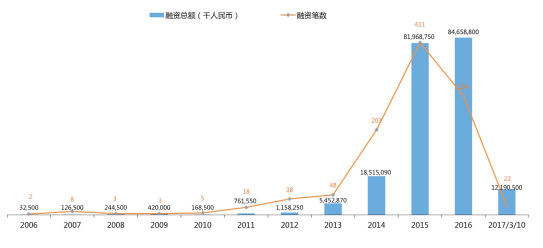

1.2 资本动力:融资笔数减少,总额仍处于高位

分享经济的资本热潮在2014年起步,2015年井喷,融资笔数增幅高达100%,融资规模增幅近340%。2016年融资笔数回落30%,但融资总额仍保持3%的小幅增长。2017年预计发展势头趋同。

2006-2017 中国分享经济融资分布

数据来源:IT桔子(截止2017年3月),腾讯研究院分析 注:不包括P2P网贷

1.3 创业主体:独角兽 / 准独角兽出现

分享经济的独角兽达到15家,准独角兽达到49家,累积估值达到6125亿元。

数据来源:IT桔子 2016年中国互联网“千里马”俱乐部年度榜单,腾讯研究院分析

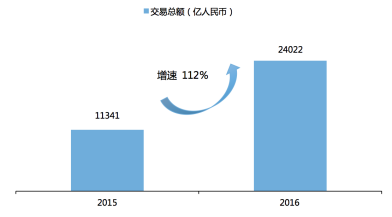

1.4 市场规模:2.4 万亿元,增速超 1 倍

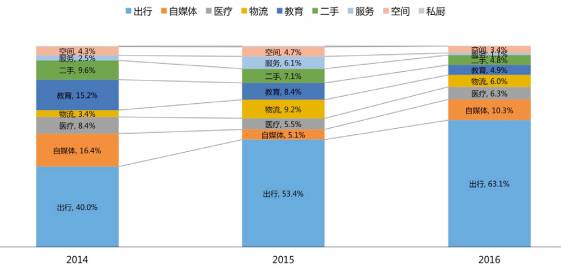

2016年,分享经济总体市场交易规模超过2.4万亿元,同比增长112%,整体上保持着较高速的增长态势。行业格局与2015年类似,金融、出行、二手、服务等分享经济细分行业市场体量较大。

2015-2016 中国分享经济市场规模

1.5 用户体量:累积注册用户已超过 31 亿人次

2016年分享经济各行业的累积注册用户已超过31亿人次。据初步估算,累积参与人数超过5亿人。

2015-2016 中国分享经济细分行业累计注册用户规模(亿人次)

当然,在较大的用户基数下,根据部分企业披露的注册用户和月活跃用户来看,分享经济用户活跃度还有较大提升空间。

数据来源: Quest mobile,企业公布数据,腾讯研究院分析

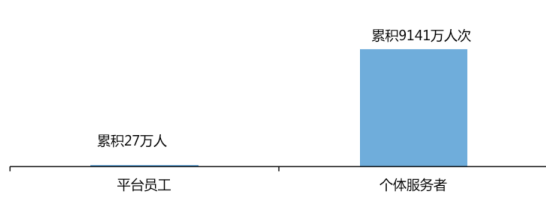

1.6 就业机会:创造近 1 亿个就业机会

截止2016年,分享经济企业直接员工数近30万人,而分享经济平台上的个体服务者数量累积近1亿人次。其中以服务众包、自媒体、物流众包、出行分享等为主要提供就业机会的分享经济细分领域。

2016 中国分享经济平台提供就业岗位 / 机会规模

2016 中国分享经济细分行业个体服务者规模(万人次)

2.1 地域覆盖力度加大:头部效应与去中心化并存

2.1.1 地域分布:一线及沿海城市盛行分享

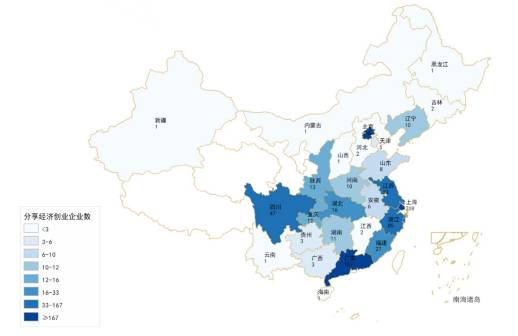

在地域分布上,分享经济企业主要集中在北上广深等一线城市、东部沿海发达省份和四川等地。其经济发达程度、人口红利、互联网普及率等优势因素,促进当地分享经济的发展。

分享经济存量企业地域分布

数据来源:IT桔子(截止2017年3月),腾讯研究院分析 注: 不包括P2P网贷

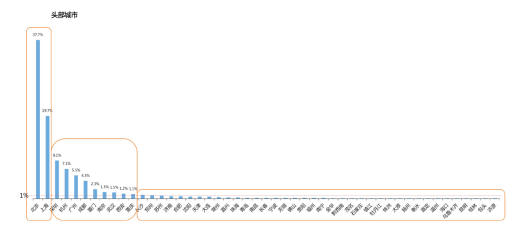

2.1.2 头部城市:TOP11 城市集中 91% 的企业

分享经济分布在全国49个城市,其中有11个城市占比超1%。这Top11城市集中了91%的分享经济企业。从行业分布上来看,这11个城市几乎囊括了每个行业的Top10,尤其北京和上海,几乎包揽了所有行业的前2名。

分享经济存量企业地域分布

分享经济细分行业 Top 10 城市

数据来源:IT桔子(截止2017年3月),腾讯研究院分析 注:不包括金融

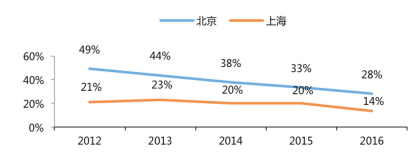

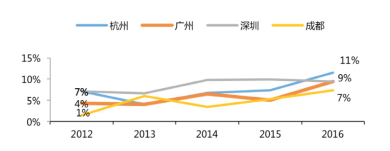

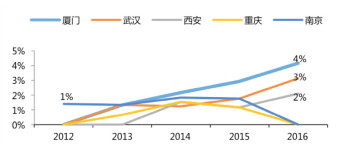

2.1.3 热度扩散:北京上海降温,深杭广成崛起

2012年,70%的分享经济新创企业在北京和上海成立,2016年,这一数据已跌至42%。

新创企业越来越倾向于去广州、深圳、成都和杭州4城。2016年四地新设企业数达38%。除此之外,厦门、南京、武汉、西安、重庆等潜力城市初现。

分享经济从头部城市的集中化,开始分散化演变,分享经济热度扩散。

新设企业在北京上海成立的年度比例变化

北京、上海:新企业偏爱度连年下降

新设企业在深杭广成成立的年度比例变化

深杭广成:越来越受新企业青睐

新设企业在新兴城市成立的年度比例变化

新兴城市:势头渐露

数据来源:IT桔子,腾讯研究院分析 注:不包括P2P网贷

2.2 新兴细分行业崛起:梯队化发展

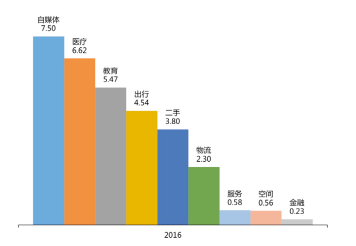

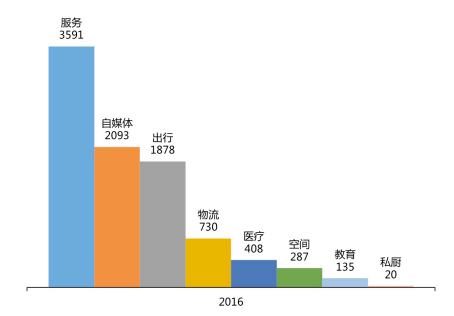

2.2.1 热点行业涌现:创业企业集中于服务、医疗、教育等细分行业

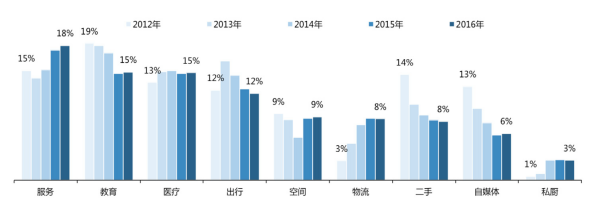

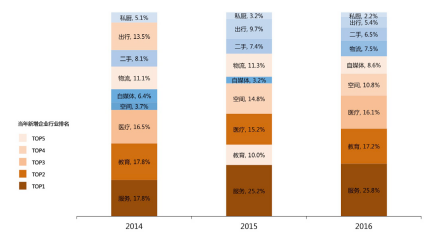

从分享经济创业企业的存量占比来看,服务众包、医疗分享、教育分享、出行分享占比较高,成为分享经济的支柱行业。空间分享、物流众包、在线二手、自媒体和私厨占比相对略低,成为分享经济的潜力行业。

2012-2017 分享经济企业存量占比行业分布

数据来源:IT桔子,腾讯研究院分析 注: 不包括金融

从分享经济创业企业近三年的新设情况来看,近三年分享经济的创业热点,主要集中在服务众包、教育分享、医疗分享、物流众包、空间分享等行业。

近三年分享经济新增企业热门行业分布

数据来源:IT桔子,腾讯研究院分析 注: 不包括金融

2.2.2 行业融资象限:出行、金融领先

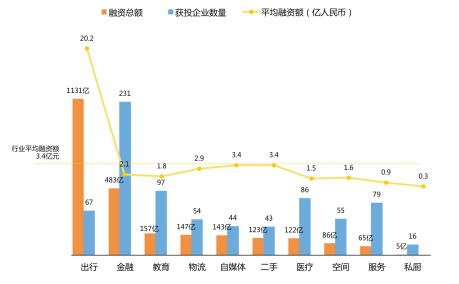

据披露数据显示,累计有724家分享经济企业获得总融资超过2400亿元。获投分享经济企业平均融资额约为3.4亿元。

从行业吸金能力来看,出行分享中滴滴等少数龙头企业吸金能力强,金融分享由于获投企业数量多,融资总额较高。其余行业发展相对均衡。

分享经济细分行业融资情况

数据来源:IT桔子、零壹研究院(截止2017年3月),腾讯研究院分析

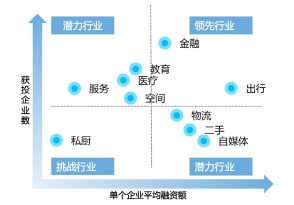

如果按照获投企业数量及单个企业平均融资额两个维度,分享经济10个行业分布在四大融资象限。领先行业,如金融与出行;潜力行业,包括获投企业数多但单个企业融资额略低的行业,如教育、医疗、服务、空间,也包括获投企业数少但单个企业融资能力强的行业,如物流、二手、自媒体;挑战行业,则如私厨,融资金额和获投企业数量均较少。

分享经济行业融资象限

2.2.3 遇冷行业:出行、私厨行业正在经受考验

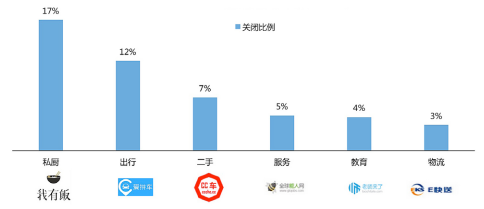

分享经济的行业发展并非一帆风顺,在新兴行业崛起的同时,也有行业正在经历挑战。从统计的1102家分享经济企业分析,出行行业有15家企业关闭,其中网约车/拼车是关闭重灾区。私厨平台经受食品安全等问题的考验,关闭企业数量占比也较大。

对于P2P网贷而言,据网贷之家数据,截至2017年3月底,累计停业及问题P2P网贷平台数量为3607家,占比高达61.3%,出现的问题包括提现困难、经侦介入、停业、跑路等。

分享经济部分细分行业关闭企业占比

数据来源:IT桔子(截止2017年3月),腾讯研究院分析

2.3 行业发展动力趋稳:热潮回归理性

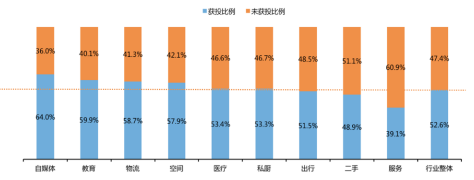

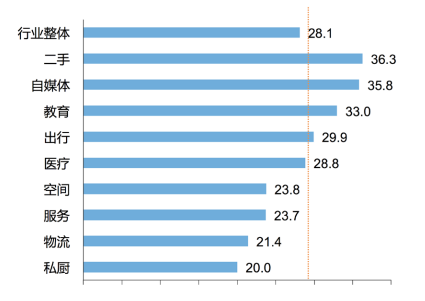

2.3.1 融资:半数企业已经获得融资,速度领先互联网全行业

分享经济行业整体获投比例超过50%。自媒体、教育、物流和空间、医疗、私厨获投比例超过行业平均,出行、二手、服务获投比例略低于行业平均。

分享经济细分行业获投比例

数据来源:IT桔子(截止2017年3月),腾讯研究院分析 注: 不包括金融

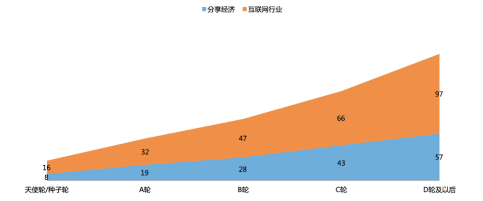

与互联网全行业相比,分享经济获投速度较快,各轮次的融资速度都较为领先。

分享经济企业与互联网全行业融资速度比较(单位:月)

数据来源:IT桔子(截止2017年3月),腾讯研究院分析 注:不包括P2P网贷

2.3.2 拐点出现:资本关注中后期

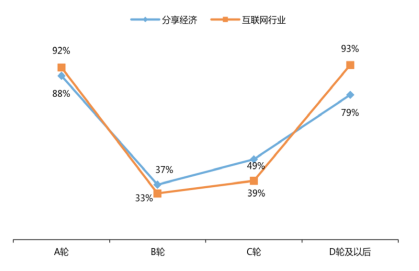

从融资转化率来看,与互联网全行业趋势相同,B轮鸿沟效应明显。

分享经济企业与互联网全行业轮次转化率

数据来源:IT桔子(截止2017年3月),腾讯研究院分析 注: 不包括P2P网贷

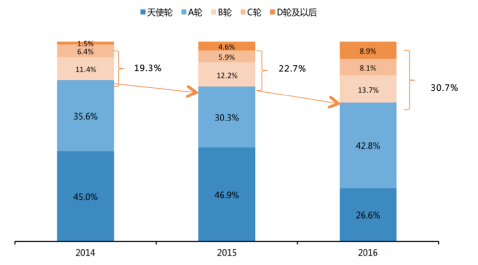

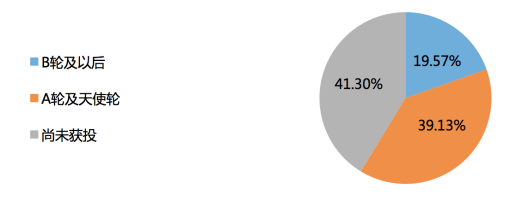

从融资轮次分布来看,分享经济呈现出从早期到中后期的融资变化。虽然天使轮和A轮企业融资仍是主流,但B轮及以后企业获投比例正逐年增加,中后期企业越来越受资本市场青睐。

近三年分享经济融资轮次分布

数据来源:IT桔子,腾讯研究院分析 注: 不包括P2P网贷

2.3.3 投资热点:出行仍占优势,自媒体和医疗其次

分享经济的投资热点频出,在2016年资本寒冬的情况下,出行、自媒体、医疗等行业相对前两年仍旧保持了一定的融资热度。

出行分享行业中,滴滴出行一直是吸金龙头,除此之外,出行分享行业新的投资热点不断,例如2014年P2P租车兴起,2016年共享单车火爆等。自媒体行业,正经历着从文字、音频到直播/短视频的内容创业风口。医疗分享行业,在线问诊已成为一站式医疗服务的入口。教育分享行业,远程外教、知识分享成为热点领域。

近三年分享经济融资规模行业分布

数据来源:IT桔子,腾讯研究院分析 注: 不包括金融

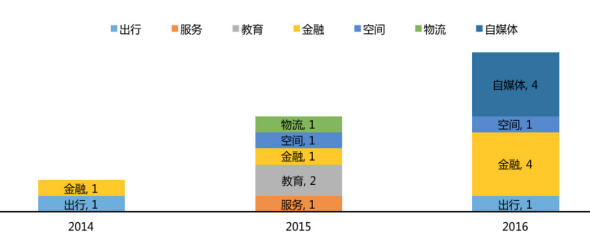

2.3.4 整合趋势:并购增多,洗牌开始

分享经济行业并购增多,2015年同比增长200%,2016年同比增长67%,集中在金融、自媒体等行业。

近三年分享经济并购案例数行业分布

数据来源:IT桔子,腾讯研究院分析

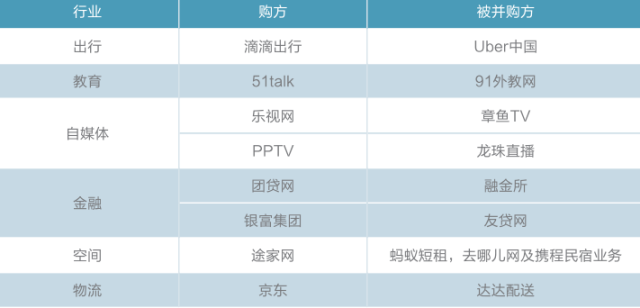

部分企业并购示例

2.4 创业主体规模做大:独角兽企业的崛起

2.4.1 新兴业态:平均 28 个月,天使轮及 A 轮获投占比达八成

分享经济整体为新兴业态,企业平均年龄为28个月。二手、自媒体、教育、出行、医疗起步相对早,空间、服务、物流、私厨相对新兴。

分享经济细分行业企业平均年龄(月)

数据来源:IT桔子(截止2017年3月),腾讯研究院分析 注: 不包括金融

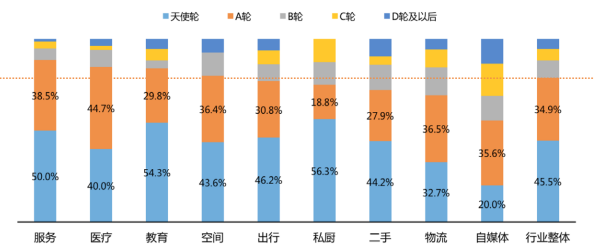

从融资来看,分享经济整体融资还处于早期阶段,整体上天使轮及A轮企业占比达到80.4%。其中,服务、医疗、教育、空间等行业的天使轮及A轮前企业占比达80%以上,二手、出行、物流、自媒体等行业大部分起步时间较早,整体融资轮次较为靠后。

分享经济细分行业融资轮次占比

数据来源:IT桔子(截止2017年3月),腾讯研究院分析 注: 不包括金融

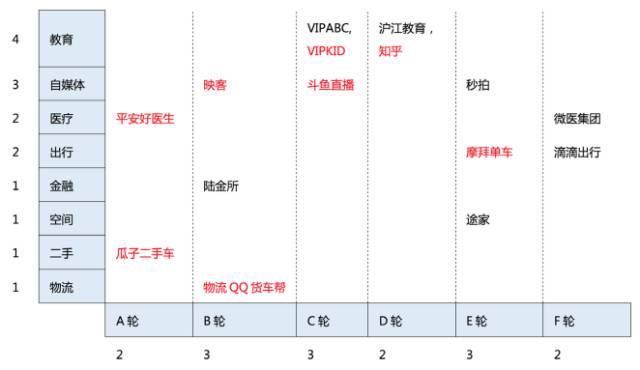

2.4.2 独角兽图谱:15 家,总估值 4911 亿元

虽然分享经济企业普遍成立时间较短,但在资本的助力下,已经涌现出了独角兽企业。2016年,分享经济新增8家独角兽企业,总数达15家。总估值金额高达4911亿元。从行业分布来看,教育/知识、医疗、自媒体、出行等行业的独角兽相对较多。

2016 年的分享经济独角兽企业

注:2015年的独角兽企业 2016新增独角兽企业

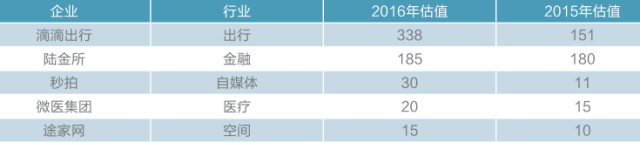

部分独角兽估值对比(单位:亿美元)

IT桔子2016年中国互联网“独角兽”俱乐部年度榜单,腾讯研究院分析

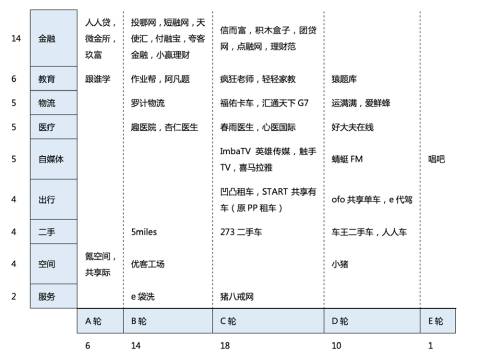

2.4.3 准独角兽图谱:49 家,估值达 1214 亿元

除了独角兽企业外,分享经济还涌现出了49家准独角兽企业,累计估值达1214亿元。从行业分布来看,金融较多,服务较少,其余行业分布相对均衡。

2016 年的分享经济准独角兽企业

部分准独角兽估值对比(单位:亿人民币)

IT桔子2016年中国互联网“千里马”俱乐部年度榜单,腾讯研究院分析

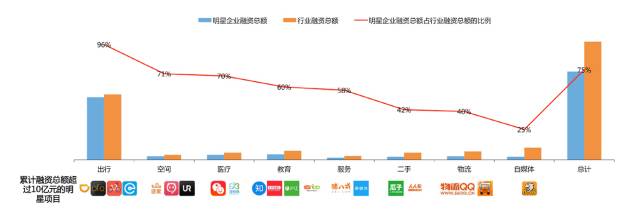

2.4.4 明星企业:吸金高地,占比 75%

明星企业包括独角兽企业和准独角兽企业,除去金融和私厨这2个行业,其余8个行业的49家明星企业吸纳了近乎1000家分享经济企业高达75%的融资。

从分行业情况来看,出行、空间、医疗、教育和服务的明星企业资本集中度较高,行业内超过一半的资本集中在了头部企业中。二手、物流和自媒体等行业的明星企业资本集中度较低。

分享经济明星企业融资情况

数据来源:IT桔子(截止2017年3月),腾讯研究院分析 注: 不包括金融和私厨

2.4.5 走向上市之路

分享经济目前已经出现了超过8家上市/挂牌企业,而且这些企业从初创到上市/挂牌平均历时66个月,领先于互联网全行业的84个月。

除此之外,分享经济的独角兽和准独角兽企业中,共有17家是D轮及其以后,已经走向上市之路。

新三板挂牌企业示例

纽交所上市企业示例

2017 年分享经济:创新驱动细分行业发展

出行分享:共享单车与网租车异军突起

住宿分享:领军企业生态化发展

二手交易:二手电商平台升级

众包物流:行业升温趋向两极,多元跨界竞争升级

服务众包:私人服务和长尾化平台崛起

教育分享:传统教育K12领跑,知识变现成为盛宴

医疗分享:线上走向线下成趋势,互联网医院代表未来

内容创业:富媒体化发展,网红经济崛起

金融分享:P2P网贷遇寒,巨头布局股权众筹

私厨服务:市场遇险降温,未来方向探索

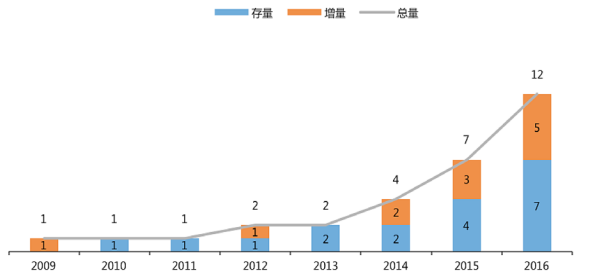

3.1 出行分享:共享单车快速爆发

从2016年开始,共享单车连接出行“最后一公里”,成为产业和资本的热点。从创立企业来看,统计的近一半共享单车企业在2016年成立,2016年共享单车企业迎来快速增长期。

2009-2016 共享单车企业数量

数据来源:IT桔子,腾讯研究院分析

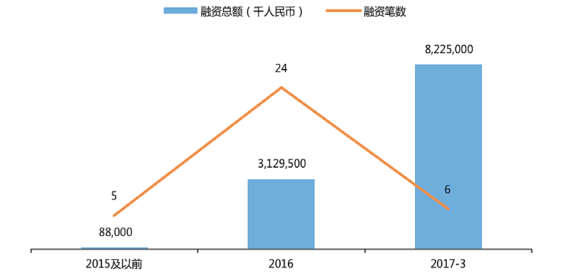

不仅创业企业猛增,从2016年下半年开始,共享单车企业密集获得融资。统计的共享单车企业在2016年共获24笔融资,目前融资轮次最高的ofo和摩拜在70天内融资8次,已经双双成为独角兽。2017年共享单车发展势头依然迅猛。

2015-2017 共享单车融资情况

数据来源:IT桔子(截止2017年3月),腾讯研究院分析

2016年下半年,共享单车密集获得融资。

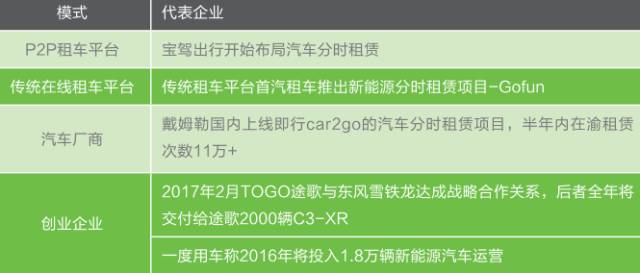

3.2 出行分享:汽车分时租赁开始升温

出行分享除了共享单车的热点外,从2016年开始网租车市场升温,其中以汽车分时租赁业务表现亮眼,政策扶持、布局者众多,主打新能源的汽车分时租赁有望快速起步。

网租车市场包括P2P租车、分时租赁业务等模式,其中传统的P2P租车市场,于2016年经历了融资下滑,部分企业已经开始转型,如宝驾租车从P2P租车开始布局汽车分时租赁。

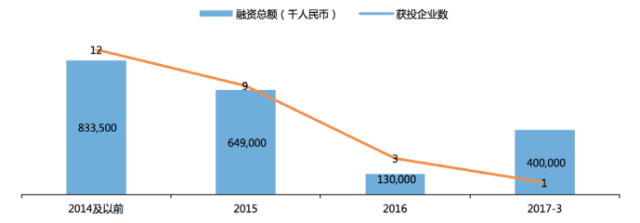

2012-2017 P2P 租车获投情况

数据来源:IT桔子(截止2017年3月),腾讯研究院分析

新兴的B2C汽车分时租赁成为新的热点和转型布局方向,包括四类玩家入局,整体市场竞争开始升温。

3.3 住宿分享:领军平台生态化发展

住宿分享行业步入快速发展阶段,行业兼并整合,平台生态雏形出现。领军企业从住宿分享平台外延拓展,构建以住宿为场景入口的生态圈。包括房源侧模式拓展,例如长租、建筑、运营、众筹等,及用户侧的本地服务、旅游服务等用户服务链开拓,推动住宿分享行业服务升级。

此外,随着住宿分享的市场培育逐步成熟,专攻个性化和长尾化市场的垂直型平台增多,例如海外民宿市场、家庭民宿市场、高端民宿市场等,住宿分享的垂直市场潜力巨大。

融资总额超千万元的住宿分享垂直平台示例

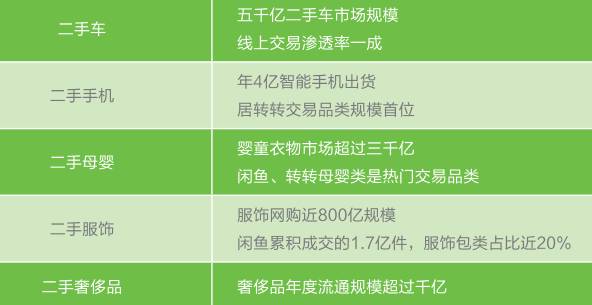

3.4 二手交易:个人闲置物品交易时代

海外“二手经济”占GDP比重已经高达10%左右。国内随着个体闲置资源存量激增,买卖双方交易意愿的提升,二手交易的数千亿市场潜力有望得到释放。例如在以下二手交易的五大热点领域,潜在交易规模均处于千亿元量级。

五大热点领域

二手交易黄金时代到来的背后,主要源于三大因素加持,供给端、需求端和平台端均实现了创新的突破。

3.5 众包物流:行业升温走向两极,多元布局竞争升级

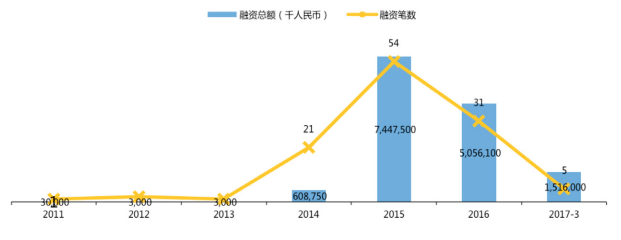

众包物流行业从2014年开始起步,2015年资本井喷助力下快速增长,2016年入局者更加多元化,竞争升级。

众包物流行业历年成立企业及获投情况

数据来源:IT桔子(截止2017年3月),腾讯研究院分析

统计的物流众包企业中,其中超过八成为A轮以下或尚未获投,但也有超过19%的企业已经融到B轮之后,其中不乏独角兽和准独角兽,整体行业发展低调奢华。

众包物流行业融资轮次分布

数据来源:IT桔子(截止2017年3月),腾讯研究院分析

众包物流行业的快速发展,逐步吸引互联网行业、传统行业、出行行业等多元角色进入,竞争日益激烈。

1)互联网行业中,众包物流的进入者又可划分为三类角色:电商平台,例如京东收购达达,并将社会运力开放;菜鸟裹裹发布专业快递员众包计划。O2O平台,例如美团、饿了么、百度外卖等纷纷推出美团众包、蜂鸟配送、百度骑士等众包物流平台。信息门户,例如58到家推出同城货运平台58速运。

2)传统快递/货运企业,也开始发展众包物流业务,例如圆通快递吸引社会化运力。货运平台运宝网集合多家专线物流公司等。

3)出行分享企业的跨界,从出行分享到众包物流,具有业务协同优势。2016年6月,UberRush快递正式对外开放。2015年11月,滴滴出行战略入股饿了么,共建同城配送体系。

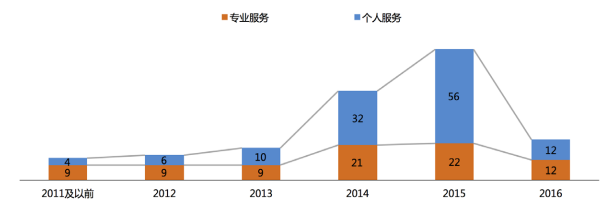

3.6 服务众包:赋能于人,个体价值变现多元化发展

服务众包领域,作为新兴的分享经济行业,不仅成为创业热点,同时也是拉动就业的龙头,累计拉动就业人数超3000万人次。

从服务对象来看,近年来,服务众包行业从威客服务向私人服务转变。面向企业的专业性威客模式起步较早,融资额较大。面向个体的私人服务平台近年来逐步崛起,获得资本的关注。

服务众包企业历年成立数量

累计融资额(千人民币)

数据来源:IT桔子(截止2017年3月),腾讯研究院分析

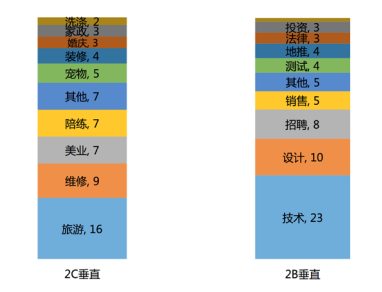

从平台类型来看,服务众包的另一个趋势是从综合性平台向长尾化平台转变。无论是面向企业的专业性服务平台,还是面向个体的私人服务平台,都呈现出长尾化的发展趋势,更容易获得流量和资源的聚焦。

垂直类服务众包平台分布

数据来源:IT桔子(截止2017年3月),腾讯研究院分析

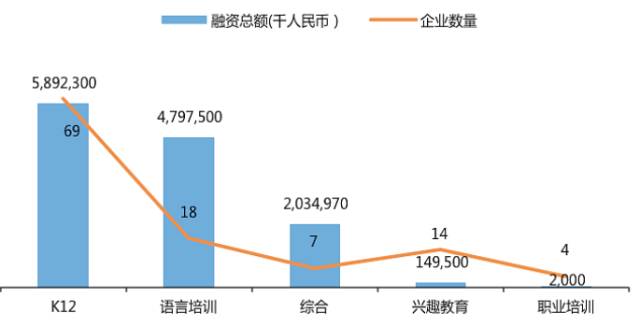

3.7 教育分享:K12 家教、语言培训领跑

传统教育分享领域中,从融资额和企业数量分布来看,K12家教和语言培训领跑市场。其中,K12相对传统,诞生了多家准独角兽企业。而语言培训类平台,主打真人远程外教,融资亮眼,也诞生了VIPABC、51talk等独角兽和上市企业。

传统教育分享各垂直领域的企业数量和融资规模

数据来源:IT桔子(截止2017年3月),腾讯研究院分析

累积融资额过亿元的头部企业示例

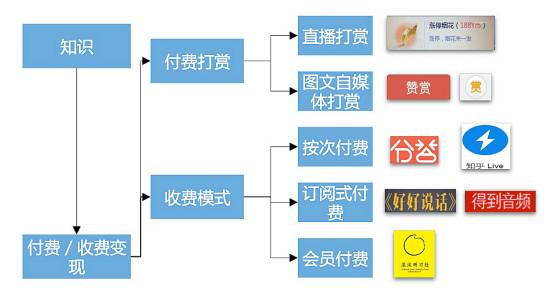

3.8 知识分享:知识变现热潮

从2016年开始,知识分享付费的供需两端和交易规则已然成型,开始步入知识付费时代。可以看到,内容付费市场的逐步成熟、小白中付费人群的崛起,还有认知盈余变现需求的驱动,共同推进知识变现的热潮到来。

知识变现的核心模式和代表企业示例

知识分享经济,未来呈现以下发展趋势:

1)富媒体化发展:知识生产和传播的载体呈现富媒体和去中心化发展,语音问答、音频课程、直播沙龙、O2O多元化发展。

2)优质知识入口崛起:知识网红、优质知识生产机构有望成为头部知识生产者。

3)平台化、融合化和垂直化发展:例如知识分享平台化发展:得到;从知识分享,向个体服务交付转变,同时众多垂直型的专业化知识分享平台崛起。

3.9 医疗分享:从线上走向线下,互联网 + 医院崛起

2016年,医疗分享三类模式中,在线问诊入口地位凸显,同时从线上走向线下的多点执业逐渐成为趋势,最终迎来线上线下融合的互联网+医院,提供诊疗服务供应、医疗资源配置和医药险的全要素环节配置。

医疗分享三大模式:

1)在线问诊:起步较早,作为一站式医疗服务的入口地位凸显。市场玩家众多,红海竞争,但头部企业的格局已现。此外,还出现了诸如“分答”及“知乎Live”等,邀请医院名师入驻,进行在线答疑的碎片化轻问诊模式。

2)医生上门:当前还是以保健及康复治疗为主,整体处于起步阶段,统计的医生上门企业中,九成企业在A轮以下。发展前景存在争议。

3)多点执业:受国家多点执业政策推动,有望成为新潮流。国内主打医生多点执业的平台逐步增多,例如主打线下手术平台的名义主刀,风头正劲的各类医生集团等。未来,医生从多点执业到自由执业有望成为趋势。

互联网+医院有望爆发

互联网+医院相比传统的网络化医院,具有以下三点典型特征:

1)在诊疗服务供应方面,提供网络问诊+远程会诊+可持续线下供应诊疗服务。

2)在医疗资源配置方面,提供可配置的跨域资源;具备优化基层医生技能;推动家庭医生和全29 28科医生建设方案。

3)在医药险全环节配置方面,提供初步连接:医+药+险价值链。一个账号内打通药品配送、用药管理、医保对接、健康险等。

3.10 内容创业:直播平台裂化,网红经济崛起

内容生产和传播的方式正在从传统的图文模式,向以音频和视频为载体的富媒体化发展。当前,直播成为内容创业的新热点。2016年直播平台数量大幅增长,市场规模百亿元量级,催生网红经济崛起。

传统的游戏和娱乐演艺直播已经步入红海,行业头部格局初显。

新兴的电商直播和知识直播等模式快速起步,直播平台进一步垂直裂化。

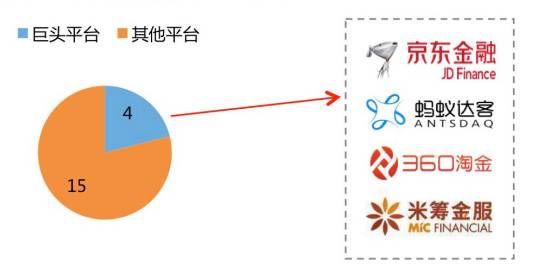

3.11 股权众筹:巨头加码,头部聚集

2016年,P2P网贷进入分水岭之年。而金融分享的另一领域,股权众筹开始升温,互联网行业巨头试水股权众筹市场。主要互联网巨头的股权众筹平台如下:

1)京东—京东东家:2015年3月上线,采取“领投+跟投”机制,逐步走向“生态孵化模式”。

2)阿里—蚂蚁达客:2015年11月上线,与淘宝产品众筹等平台合作,提供全成长周期融资服务。

3)360—360淘金:2015年12月上线,采取“远期定价”模式。

4)百度—百度百众:2016年4月上线,基于百度生态圈,为企业提供全生命周期服务。

5)苏宁—苏宁私募股权,2016年4月上线,“领投+跟投”机制,对接苏宁创业生态圈。

6)小米—米筹金服,2016年9月上线,对接小米生态,采取“推荐+领投+跟投”机制。

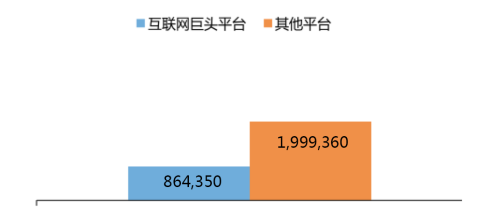

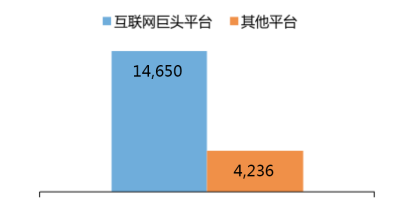

其中,据统计显示,在融资超五千万的19家股权众筹平台中,四家巨头平台成功融资额超过3成,单个项目融资额是非巨头的3.5倍,股权众筹向着头部平台聚焦的趋势加深。

2016 年融资超五千万的股权众筹平台分布

数据来源:网贷之家(2016年),腾讯研究院分析

2016 成功筹资金额(千人民币)

2016 单个项目成功筹资金额(千人民币)

数据来源:网贷之家(2016年),腾讯研究院分析

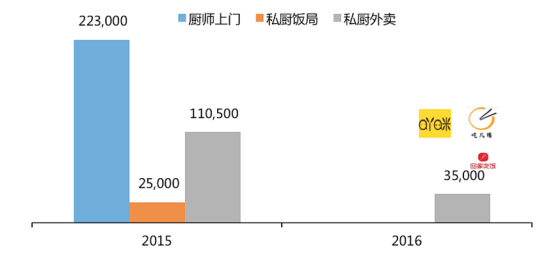

3.12 私厨:市场新探索

2016年,私厨发展遇到食品安全风险、市场定位模糊和规模化发展等难题,市场明显降温。统计的30家私厨中,只有三笔融资,总披露金额为3500万元,相比2015年的18笔融资,融资总额缩水近90%。

2015-2016 私厨行业融资情况(单位:千人民币)

数据来源:IT桔子(截止2017年3月),腾讯研究院分析

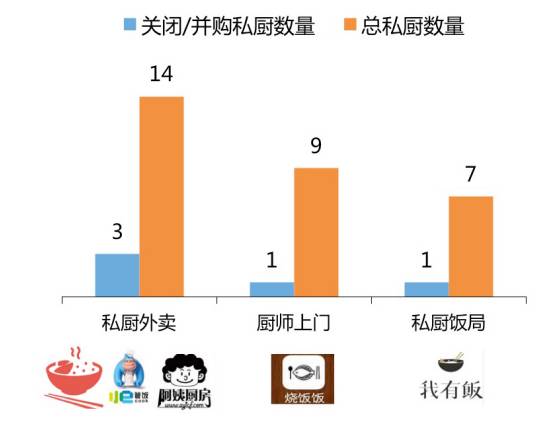

据不完全统计,私厨行业共关闭/被并购至少5家,占行业总数的17%,在分享经济行业居前位。

私厨关闭企业分布

数据来源:IT桔子(截止2017年3月),腾讯研究院分析

洗牌之后,私厨企业通过转型、开展新业务,在对未来的发展方向进行探索中前行。例如转型私厨外卖,“烧饭饭”厨师上门服务关闭,转型到外卖服务“味蕾”。或者深耕私厨社交,吖咪在收购我有饭后,拓展社交场景的主题活动。还有企业开始拓展企业市场,厨师上门服务“爱大厨”上线“企业服务”等等。

4.1 新就业:斜杠人生 , 拓展新就业空间

分享经济下催生了大量的就业机会,使个体依靠自己的一技之长实现多元化就业和多途径营收,隐性就业和多重职业成为潮流,未来将走向自由职业者的世界。

当然,国家的利好政策也助力个体从全职向兼职,到自由职业者的演变。例如

1)医疗行业,在2017年3月推出《医师执业注册管理办法》,对原相关医师执业注册暂行办法中有关医师执业地点、注册模式、注册变更程式和退出机制等做出修改完善。

2)科研/高校,在2016年12月推出《关于实行以增加知识价值为导向分配政策的若干意见》,允许科研人员从事兼职工作获得合法收入、高校教师从事多点教学获得合法收入。

3)事业单位,在2017年3月推出《关于支持和鼓励事业单位专业技术人员创新创业的指导意见》,支持和鼓励专业技术人员挂职、参与项目合作、兼职、离岗创业。

可以看到,分享经济下已经涌现出了多家提供数十万量级工作机会的平台企业。

部分分享经济行业代表企业提供的就业机会

4.2 新产业:推动实体经济转型

在分享经济新兴业态的发展风潮下,传统的实体经济企业,也正在围绕自身优势推出分享经济应用,积极拥抱分享经济,使多元化的跨界成为潮流。

1)汽车厂商推出分时租赁业务,戴姆勒奔驰推出Car2Go、宝马推出DriveNow等;

2)传统汽车租赁厂商,开展P2P租车业务,如一嗨租车推出一嗨车享等;

3)自行车厂商,如永久自行车与优拜单车进行资源合作,上市运动自行车企业凯路仕领投小鸣单车等。

1)地产商布局空间分享,如SOHO中国推出3Q办公空间、万科推出云工坊等;

2)OTA推出住宿分享平台,如去哪儿推出去呼呼等;

3)房屋中介开展短租/长租服务,如链家推出自如民宿等;

1)传统快递公司开展众包快递业务,如运通速递推出闪递等;

2)电商/O2O平台推出众包配送业务,如京东到家并购达达,美团、饿了么、百度外卖建立众包配送队伍等。

1)传统医院与互联网医疗平台合作,提供医护人员的在线问诊服务;

2)医疗信息化厂商打通HIS医院信息系统,打造掌上就医平台,例如东软推出大象就医等。

传统制造业厂商布局分享经济领域,如沈阳I5机床推出定制+分享的智能化平台;上海明匠推出智能工厂解决方案;三一重工布局合作建立云平台的工业分享;南航、中航、东航、国航等航企共同成立航材共享平台公司;易科学实现高校、企业的科研设备共享等。

水产饲料企业,如通威股份推出“鱼病通”,利用LBS匹配鱼病专家和养鱼企业等。

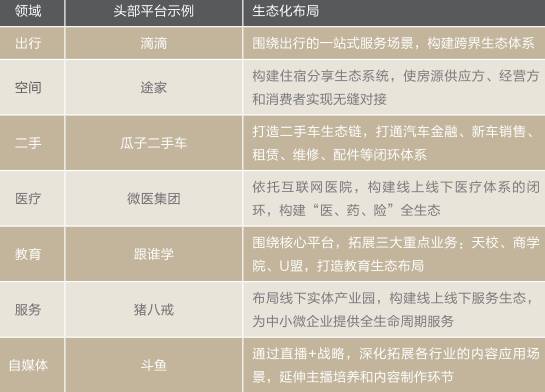

4.3 新方向:领军平台走向生态化

分享经济细分行业中,头部平台已经率先开始从单一平台走向生态化发展的战略布局,形成竞争优势和壁垒。

4.4 新动能:新技术蕴蓄新发展动力

随着AI、区块链、VR等智能技术的渗透和应用,分享经济各细分领域有望实现更大的突破。

已经在出行、物流、医疗等行业形成雏形。例如Uber利用AI技术研发无人驾驶汽车;京东发布无人机进行物流配送;达芬奇机器人可提供远程手术解决方案,为医疗事业做出贡献。

分享经济的核心痛点就在于信任问题,基于区块链的分布式和一致性存储系统,实现对于P2P商业模式下,透明真实的信用管理体系。包括在P2P网贷、二手车交易、住宿分享等分享经济细分领域都已经开始尝试。

借助VR的新兴手段,可以使分享的形式更加丰富,已经在直播、教育、医疗、空间等领域崭露头角。例如内容方面,VR主播改变传统直播模式;医疗上,VR医院可提供远程医疗计划服务;教育方面,沉浸式虚拟教学大有可为;空间方面,住宿分享开放VR看房服务等。

在物联网时代,利用传感器和芯片技术,万物互联互通,有助于分享经济整合分布式和碎片化的资源,进行按需匹配,使一切皆可分享成为可能。

4.5 新盈利:多边市场变现

分享经济企业在商业化变现的路上还在持续探索,除了传统的交易抽成和广告盈利模式,部分平台已经在探索作为流量入口的未来盈利空间。

分享经济的1.0传统盈利模式主要包括:

1)交易抽成:最常见的盈利模式,平台提供供给端与需求端的精准匹配,双方达成交易后平台抽取提成盈利,多数向供方收取,也有平台向供需双方均收取。

2)广告盈利:常见的盈利模式,尤其对于内容创业平台而言,广告是重要的盈利来源,包括音频电台、知识分享平台、直播平台等。

分享经济的2.0新兴盈利模式,主要是基于流量入口的多边市场变现,具体包括:

1)金融服务:如瓜子二手车布局汽车金融、保险以及其他车后服务,滴滴联合招行合作汽车金融等。

2)电子商务:如网红主播的电商直播,为电商导流,实现购买转化;以及出行分享的滴滴、P2P租车等平台开展新车销售等。

3)创业服务:威客网站、股权众筹平台、办公共享平台,都提供面向创业者的增值服务,例如猪八戒的商标注册、京东东家的孵化式股权众筹等。

4.6 新内涵:创新越发丰富

随着分享经济风潮的深化,分享经济的核心要素演变,为分享经济带来了新的内涵。

因此,在分享经济新的内涵下,无论在企业的商业模式,还是个体的参与方式等方面,都为分享经济的发展带来更多的创新可能。

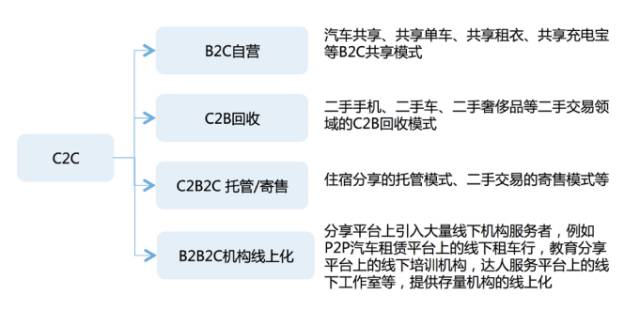

C2C模式,由于具有个体信任、流量增长、服务标准化等问题,很多分享经济创业企业,从C2C模式向B2C等模式转变,更加深入的介入交易环节,或者将供给端开放更多的B端机构。

分享经济下,在个性化程度较高的知识技能分享领域,尤其内容创业领域,供方的流量和收入,普遍呈现L型分布的格局。头部分享者获得大量流量和收入,更多的分享者是长尾一员。

在这其中,专业化的PGC,由于具有时间投入保障和专业性的资源扶持等因素,更容易成为头部分享者。因此,供方个体呈现出从UGC模式向PGC模式演变的趋势,例如知识分享中的知识网红,达人服务中的专业领域从业人士,签约工会等机构的全职主播等。

(来源:腾讯研究院)

关于我们

|

INVEST-DATA ----我们致力于创造中国最专业的投资数据库。 我们将不断提供行业分析、项目信息、投资热点等内容,分享精准数据所带来的投资成功! |

联系我们 |

需要购买报告者,请加微信号:invest-data8 有项目合作者,或参与在线讨论者,

请加入 QQ群:363095667 或留言 [email protected]n |

| 如何下载“投资数据库” APP? |

长按识别下方二维码,选择“普通下载”,安全提示点击“确定”:

|

如何试用或购买“投资数据库软件”? |

投资数据库软件已经上线,可以登录网站:www.d-long.cn 首页左侧,下载客户端软件,注册后试用。 购买软件或到期续费, 可以加微信号:invest-data8 ,联系付费。 |

如何关注? |

① 回文章顶部,点击“投资数据库”进行订阅。 ② 搜索微信公众号“投资数据库”或“INVEST-DATA”关注。 ③ 长按下方二维码图片,关注微信公众帐号:

|

| 如何加入“投资数据库”微信群,参与业务讨论? |

请加微信号:invest-data8 ,注明“进群交流”,

客服将拉您进“投资数据库”微信群。 |