根据全球流动性指数(GLIs),2016年二季度以来全球资本流动持续回暖态势,与此同时,金融市场也持续处于低波动的状态。

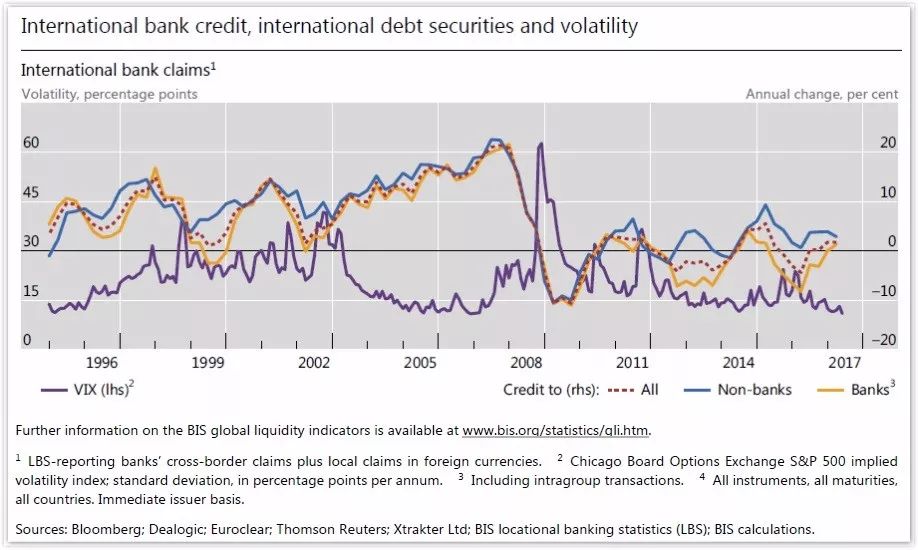

就国际银行信贷[1]而言,2016年下半年以来信贷规模的扩张持续了三个季度,2017年一季度国际银行信贷规模同比增长1.71%,较2016年四季度的1.73%有所放缓,但投向银行部门的信贷规模同比增速[2]显著增至1.31%(图1)。

图1 国际银行信贷持续回暖

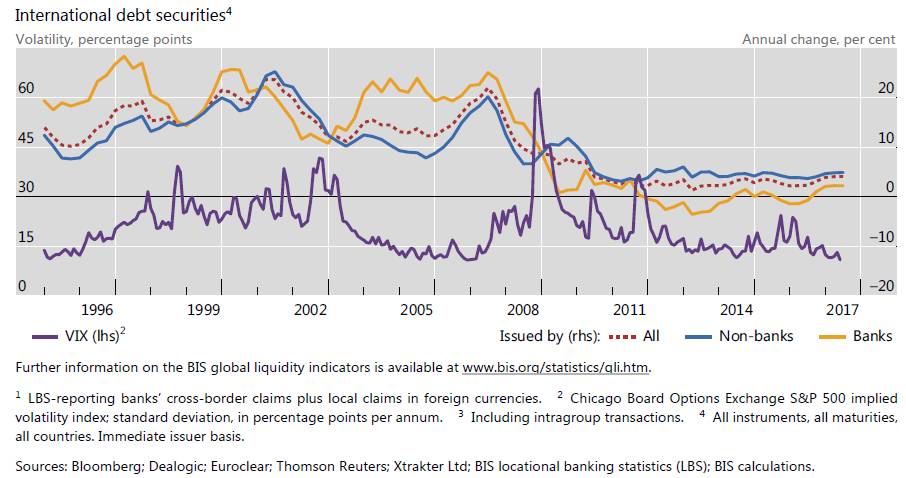

就国际债务证券而言,2017年二季度债券存量规模同比增长4.08%,创2010年二季度以来最高增速,其中非银行部门的规模同比增长4.89%,为2013年三季度以来最高增速,银行间存量规模同比增长[3]2.18%(图2)。

图2 国际债务证券

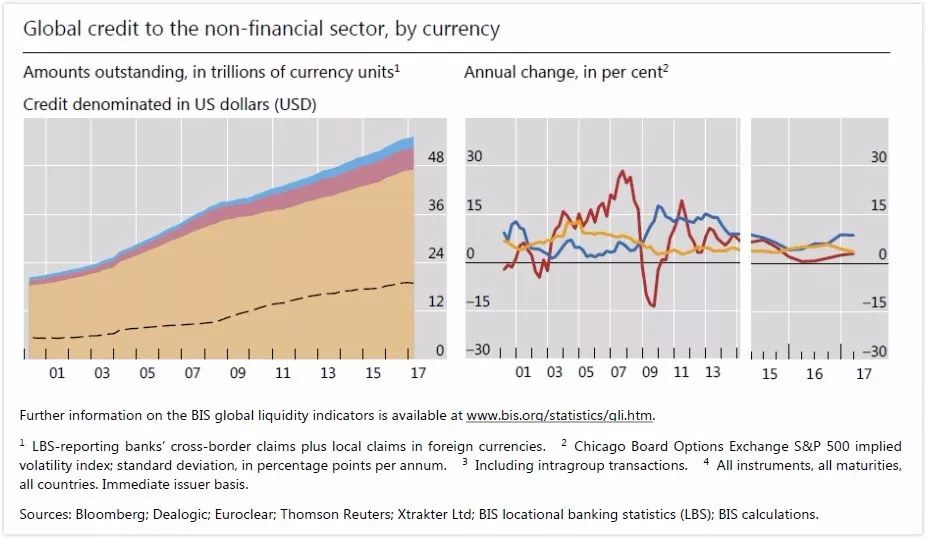

2016年各货币计价信贷的表现迥异,美元信贷增长独领风骚,日元信贷不断收缩,欧元区的债券通道则得益于低利率环境而不断扩张,但银行借贷通道却不断收缩。

然而,随着2017年全球经济回暖,如今这三种货币计价的全球宽口径信贷纷纷扩张,其中欧元信贷扩张的速度最快,尤其值得注意的是,2017年一季度以来欧元贷款通道变得炙手可热,同比增速为12.26%,创 2008年全球金融危机以来的新高。

根据美国境外非金融部门对美元信贷(包括发行债券和贷款)的需求看,2017年一季度美元信贷总量从2016年一季度的7.82万亿美元增长4.64%至8.19万亿美元,其中债券规模为2.81万亿美元,同比增速为8.59%;贷款规模达5.38万亿美元,同比增速为2.94%。如果加入非银行金融部门的需求,同期,非银行部门美元信贷存量从10.1万亿美元增至10.7万亿美元(图3)。

2017年二季度美元信贷总量延续了一季度的扩张之势,增速少许放缓。

图3 非金融部门美元信贷需求上升

(单位:万亿美元(左图),%(右图))

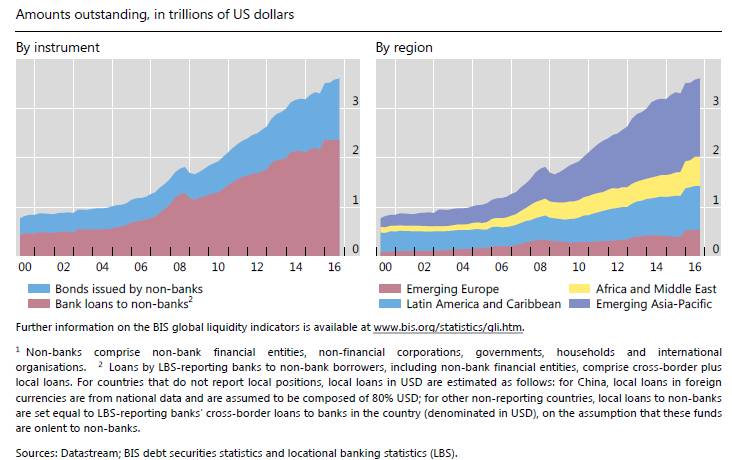

其中,2017年一季度流向新兴市场非银行部门的美元计价信贷(包括发行债券和贷款)存量规模较上一季增长了500亿美元至3.4万亿美元,并主要以发行债券的方式为主(图4)。

就新兴市场不同区域的信贷活动来看,从2016年四季度到2017年一季度,过半的信贷流向了新兴亚洲[5],该区域的信贷规模在经过五季的萎缩后重拾扩张的势头, 2017年一季度环比增长了330亿美元,其中,中国是核心驱动力,;三成的信贷流向了拉丁美洲和加勒比地区,该区域的信贷规模增长了170亿美元;流向中东和非洲地区的信贷规模增长了30亿美元;而流向新兴欧洲经济体的信贷延续前两季环比缩减的趋势,2017年一季度环比缩减了30亿美元(图4)。

图4 EME非银行部门借款人的非银行美元信贷状况(单位:万亿美元)

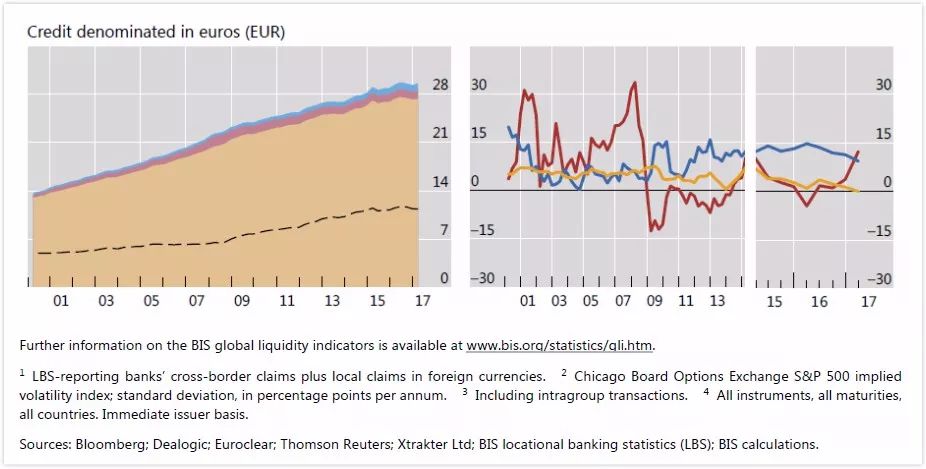

2014年以来得益于低利率的环境,欧元债券备受青睐,而贷款通道则相对低迷,然而2017年一季度以来贷款通道变得炙手可热,其规模的同比增速为12.26%,创 2008年全球金融危机以来的新高。

这从侧面体现了欧元区银行体系“元气”逐步恢复,市场信心增强,毕竟2017年以来欧元区经济复苏有力、Sentix信心指数不断攀升、欧元区股市表现亮眼、欧元对美元表现也很强劲。

根据欧元区境外非金融部门对欧元信贷的需求看,借款的总信贷规模从2016年一季度的2.2万亿美元增长9%至2017一季度的2.4万亿美元,其中债券规模同比增速为9.29%;贷款规模同比增速为12.26%,该增速为2008年全球金融危机以来的新高(图5)。

2017年二季度欧元信贷总量延续了一季度的扩张之势,增速有所加快。

图5 非金融部门欧元信贷状况(单位:万亿欧元(左图),%(右图))

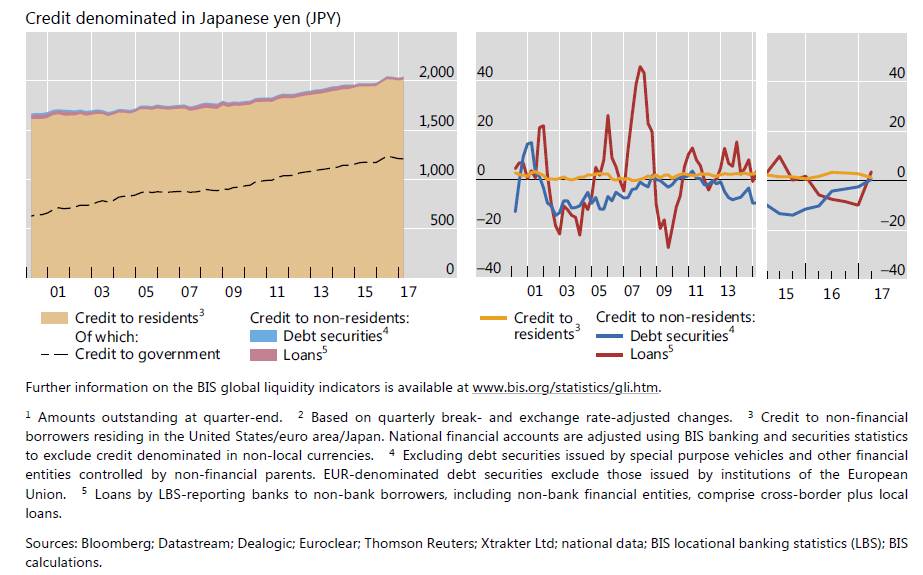

2017年一季度,日本境外非金融部门借款人对日元信贷的需求有所回暖,日元信贷规模较上一季增长近5%,同比增长3%。

就不同的信贷方式看,走债券通道的日元信贷规模同比增长0.60%,走贷款通道的日元信贷规模同比增长3.72%,为两年来的高点(图6)。

2017年二季度,日元信贷总量延续了一季度的扩张之势,增速显著加快,尤其是贷款通道的日元信贷,二季度该类信贷规模同比增长8.3%,创三年来的新高。

图6 非金融部门日元信贷状况(单位:万亿日元(左图),%(右图))

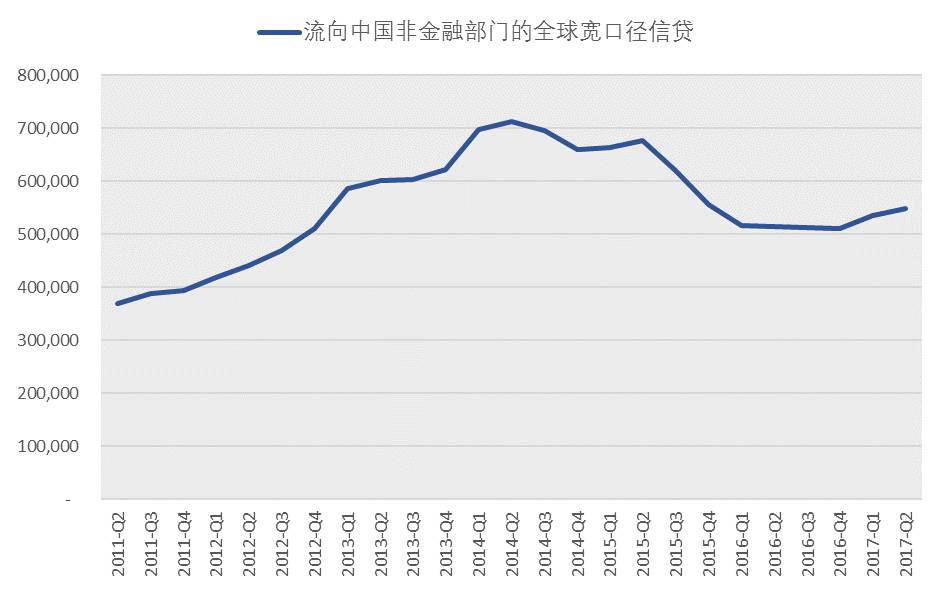

终结了持续六季的收缩之势, 2017年一季度,流向中国非金融部门的跨境宽口径信贷规模环比增长了237亿美元,而且该趋势在二季度得到延续,信贷规模又环比增长了131亿美元至5480亿美元(图7),2017年一、二季度,累计流入规模为368亿美元,而流入的渠道主要以贷款为主,债券为辅。

图7 流向中国非银行部门的全球宽口径信贷(单位:百万美元)

来源:BIS,第一财经研究院整理。

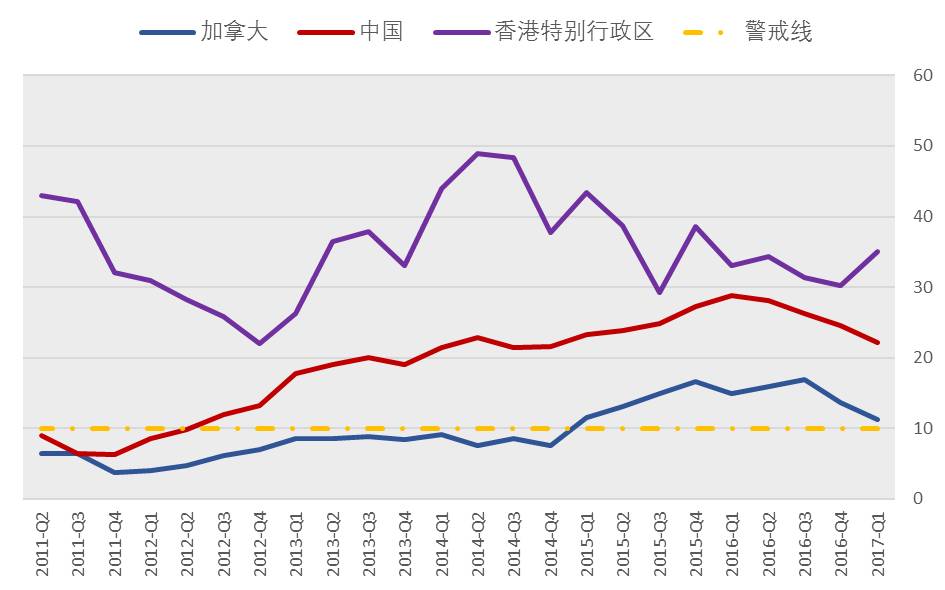

BIS编制银行压力的预警指数来捕捉信贷剧烈扩张而导致的潜在中期银行业风险。

信贷/GDP缺口这一衡量私人部门信贷偏离长期趋势程度的指标显示,中国、加拿大和中国香港特别行政区的缺口依然高于10的警戒线(图8),这些国家和地区潜在风险的积累都与房地产有关,当局意识到风险后均采取了不少措施,如今加拿大的缺口从2016年三季度的16.9降至2017年一季度的11.3,而中国的缺口也从2016年一季度的28.8降至22.1,不幸的是中国香港的缺口依然在扩大。BIS研究表明,信贷/GDP缺口超过10是一个有效的预警信号。

此外,BIS估算的债务偿还率也是衡量风险的一个指标。中国、土耳其和中国香港的指标也均在预警区间内,其中中国香港居民和企业的债务偿还率最高为7.4,中国和土耳其均为5.4。

图8 中国信贷/GDP缺口仍远高于警戒线(单位:% of GDP)

来源:BIS,第一财经研究院整理。

注释:

[1] 跨境信贷与以外币计价的本地信贷。

[2] 银行信贷同比增速是以几何平均的方法计算。

[3] 国际债务证券的同比增速经过链式指数调整,去除了非交易因素导致的资产价格变动。

[4] BIS的全球宽口径信贷(Global Credit)为发行的债券和贷款总和。

[5] 包括中国、香港特别行政区、印度、印尼、韩国、马来西亚、新加坡和泰国