文/牛播坤、甄茂生(华创宏观)

主要观点

2015

年至2016年,金融体系资产扩张一度脱离M2和社融“独自繁荣”,着是否意味着金融体系的空转?随着紧货币和严监管的相继落地,商业银行正在转向缩表,这又将如何冲击实体经济?宽信贷的最新动向能否对冲双紧的冲击?我们的理解如下:

扩表过去式:

2015

年至

2016

年,银行的高速扩表映射的是政府部门表外资产的大幅扩张,以及房地产投资高企和过剩产业的债务滚动。我们估算,

2015

年至今,基建的非标、

PPP

融资额为

5.8

万亿,其中游离在现有社融统计之外的约为

4

万亿。所谓金融“空转”本质是金融机构对次级债务采用了“

originate-to-distribute

”模式,在多重嵌套中实现风险分担和缓释,而刚性兑付下的监管套利进一步加剧了分层嵌套行为。

缩表进行时:

4

月银行同业和非银同业的超季节性减少,表明银行借道非银、大行借道小行的信用扩张正在被压缩,

M2

的环比变化也印证了商投放非银和自营非标的收缩。商业银行的缩表正传递至实体部门,表外融资一季度狂欢过后在

4

月急剧收缩,表内信贷利率随着资金成本的不断上扬,预计在二季度也将加速上行。

宽信贷能对冲双紧冲击吗:金融去杠杆最终指向的是影子信贷的过度扩张,反应在银行资产负债表上主要是同业债权的收缩,结合金融数据和银监会开正门、堵旁门的表态,我们认为对表内信贷的窗口指导将明显放松,以试图对冲影子信贷收缩对实体的影响。影子信贷主要投向融资平台、房地产和两高一剩行业,即便表内信贷打开也难以进入上述领域,推动本轮经济回暖的地产和基建投资的融资正在受限;债权融资向表内的转移更多是信贷脱媒的逆转,是相同融资主体在不同融资渠道上的调整,民间投资在现有金融体系的固有缺陷下不免被金融缩表误伤。

实体低效资产能否去杠杆是金融去杠杆进展的关键。如果地方政府的债务扩张行为得不到约束,僵尸企业处置依旧缓慢,实体经济的杠杆率仍在攀升,那么金融的杠杆率也难以有效压缩,并可能由于利率水平的上升进一步抬升实体杠杆率水平。稳杠杆是对实体经济和金融部门更为现实的政策。

报告正文

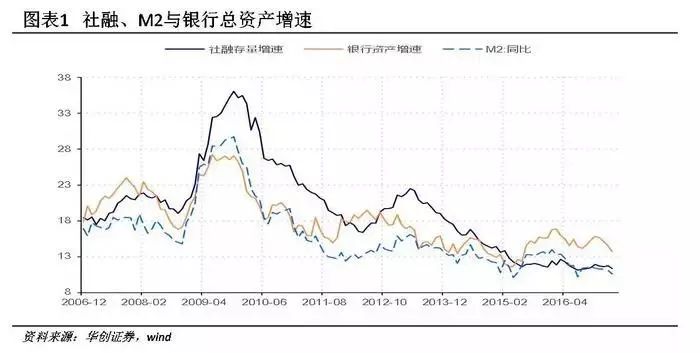

1、扩表过去式:金融体系在独自繁荣么?

2015年至今,银行总资产增长脱离社融和

M2

增速“独自繁荣”。

2016

年

M2

和社融增速分别为

11.3%

和

11.7%

,而同期银行总资产扩张

15.7%

。

M2

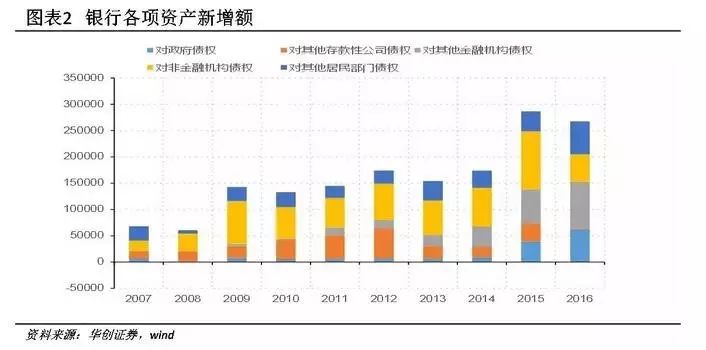

和社融分别从负债端和资产端统计金融体系的信用创造及其对实体经济的信用支持,银行的资产扩张与两者都出现背离,看似金融正脱离实体“空转”,但考虑到银行借道对非银债权和对政府债权实现的信贷投放,上述增速缺口并不存在。

债务置换带来的新增信贷约

4.5

万亿。

2015

年以来,银行资产与社融的背离主要来自对非银同业债权和对政府债权的高增。对政府债权的高增主要受地方政府债务置换影响。作为置换债的主要购买方,银行对政府债权从

2015

年

6

月开始快速扩张。置换存量债务不会直接为地方政府和城投平台带来增量资金,但银行存量贷款被置换后,额度可重新用于投放,这意味着现有的社融统计存在低估。修正后的

2015

、

2016

年社融增速分别为

14.1%

和

15.1%

,存量债务中信贷占比为

56.5%

,对应债务置换带来的新增信贷约

4.5

万亿就体现在对政府债权项上。

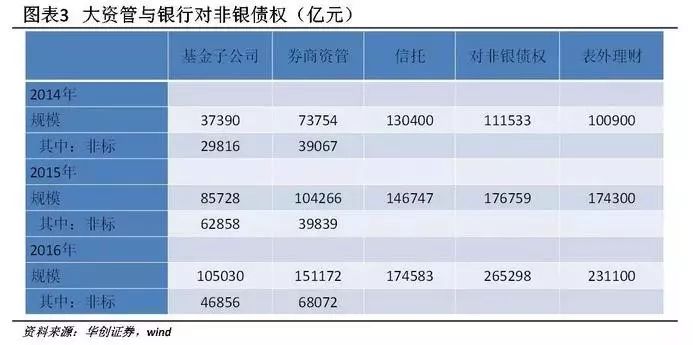

借道大资管的新增信贷投放约

12

万亿。对非银债权的高增是银行资产与社融背离的另一个源头。刚性兑付下,为规避监管,银行借道非银实现对融资平台、地产和产能过剩行业的信贷投放,在金融资产负债表上就表现为对非银债权的膨胀。截止

2016

年

12

月,对非银债权余额

26.53

万亿,较

14

年新增

15.38

万亿,此外表外理财新增

13

万亿;同期大资管(基金子公司、券商资管和信托)新增

19.39

万亿,其中非标新增约

12

万亿。

2、地方政府隐形债务扩张的估算

银行资产扩张映射的是政府部门表外资产的大幅扩张,以及房地产投资高企和过剩产业的债务滚动。以地方政府为例,2014年新预算法实施以来,虽然表内债务从

15.4

万亿到

2016

年的

15.32

万亿出现了净下降,但借道

PPP

、城投债和非标的隐形债务扩张并未停止。

游离在社融之外的地方政府隐性债务扩张约为4万亿。我们主要从基建资金缺口的角度来估算隐性债务扩张的规模,并和大资管的资金投向数据交叉验证。具体来说,先从基建投资完成额中扣除预算内基建支出、土地出让净收入、城投债净融资和新增基建类贷款,假定城投平台可用于投资的自有资金有限,那么余下的资金缺口只能通过收

/

受益权、信托贷款等非标融资和

PPP

来筹集。根据我们的估算,

2015

年至今,基建的非标、

PPP

融资额为

5.8

万亿,其中已纳入社融统计的信托、委托贷款约为

1.6

万,游离在现有社融统计之外的约为

4

万亿。

我们在估算基建的资金缺口时,仅包含水利公共设施和交运,而将水电行业排除在外,主要理由如下:

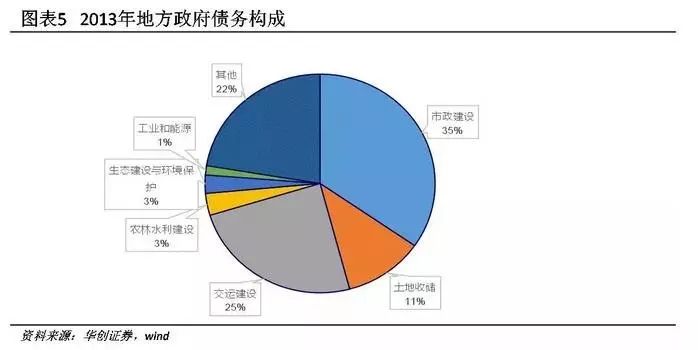

绝大多数水电投资不在城投平台的投资范围内。水电行业中,城投平台介入的包括城市供水、供暖和污水处理等,占比最高的水电并不在城投的投资范围内。这点从2013年的政府债务审计报告中可以得到验证,截止

2013

年

6

月,市政工程、交运和土地收储三项合计在地方政府债务中的占比高达

67%

,而工业能源合计占比不足

1%

。

可用于基建的自有资金为0的假设不适用于水电。以长江电力为例,

16

年经营活动现金流为

389

亿,财务费用为

66.8

亿,而投资活动现金流为

442

亿,企业有充沛的自有资金用于投资,假定水电行业的自有资金为

0