对于国内期权交易者,明天又将是一个载入史册的日子。2017年4月19日,国内第三个场内期权宝宝(白糖期权)就要诞生了,从上交所的50ETF期权,到大商所的豆粕期货期权,再到郑商所的白糖期货期权,可以说国内的期权市场正向越来越好的方向在萌芽发展。

文 | 余力 嘉合基金权益投资部 投资经理

公众号 | 力的期权工作室

编辑 | 对冲研投 经授权发布

一、 白糖期权的交易时间?

根据郑商所官网公告,为了方便全市场进行白糖期权上市准备,2017年4月18日晚上所有期货合约不进行夜盘交易。

白糖期权合约自2017年4月19日8:55起上市交易,8:55-9:00为集合竞价时间,9:00-11:30,13:30-15:00,21:00-23:30为连续竞价时间。各位看官,注意哦!就是说白糖期权上市首日开始就有夜盘交易咯!

二、白糖期权挂牌了哪些合约?

二、白糖期权挂牌了哪些合约?

之前的文章中,我们反复强调了白糖期权是白糖期货期权,一个月份的标的期货就对应了一个月份的期权合约系列。根据郑商所官网的公告,2017年4月19日白糖期权上市首日挂牌的标的期货合约为:SR707,SR709,SR711,SR801,SR803,SR805,SR807,SR809。比豆粕期权简单,期权合约月份都是单数月份,到期日是合约月份前两个月的倒数第五个交易日。

三、怎么参与白糖期权交易?

根据《白糖期权投资者适当性管理办法》,分别针对了个人客户,一般单位客户和特殊单位客户进行了白糖期权交易准入的限制,其中特殊单位客户是指期货公司、证券公司、基金管理公司、信托公司和其他金融机构,以及社会保障类公司、合格境外机构投资者等法律、行政法规和规章规定的需要资产分户管理的单位客户。

四、 白糖期权最大下单数量?

对于白糖期权合约,郑商所提供限价指令,市价指令,套利指令(买入跨式套利、卖出跨式套利、买入宽跨式套利、卖出宽跨式套利),注意:限价指令每次下单最多20手,市价指令每次下单最多2手。

五、怎么限仓?

为控制风险,针对非期货公司会员以及客户的投机持仓,白糖期权某月份单边最大持仓量为200手。单边持仓量的计算方法:看多=买看涨+卖看跌;看空=买看跌+卖看涨。

另外,投机+套利+套期保值持仓之和不超过投机限额的3倍。

六、交易手续费是多少?

根据《郑商所关于白糖期权手续费相关事项的通知》,一手白糖期权的交易手续费是3元(当然,这不包括经纪商的佣金哟!),行权时不收期权的行权费。

七、怎么收保证金?

期权买方无需交纳交易保证金,只有期权卖方需要缴纳交易保证金。白糖期权的卖方交易保证金的收取标准为下列A、B两者中较大者:

(A)期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金-0.5*期权虚值额;

(B)期权合约结算价×标的期货合约交易单位+0.5*标的期货合约交易保证金。

简化而言,对于实值和平值期权的卖方,期权交易保证金=期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金;对于轻度虚值期权的卖方,期权保证金=(A);对于深度虚值期权的卖方,期权保证金=(B)。

一个原则:越虚值保证金收取的越少,越实值收取的越多!

另外,郑商所在上市初期就推行了部分组合策略(卖出跨式、卖出宽跨式、备兑看涨组合、备兑看跌组合)的组合保证金,意在降低交易者的保证金占用,提高客户的资金使用效率。具体可见下图里的例子:

从这个例子可见,有了组合保证金的优惠政策,进行卖出跨式组合、备兑看涨期权组合、备兑看跌期权组合的保证金收取都有所节省!

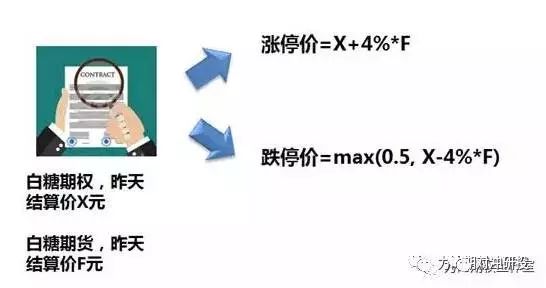

八、涨跌停怎么算?

打个比方,若白糖期货昨结算价为6700元,涨跌停板幅度为4%,白糖期权合约昨结算价为200元,那么该白糖期权合约当日的涨跌停价格分别为多少?

先计算标的期货的涨跌停幅度=6700*4%=268元,

于是涨停价=200+268=468元,

跌停价=max(200-268,0.5)=0.5元,

其中0.5是期权合约的最小报价单位。由此可见,期权的涨跌停板幅度较标的期货要大的多,远远超过4%。

九、找不到对手方怎么办?

郑商所白糖期权交易实行做市商制度。有时候,某些期权合约往往可能缺乏买报价或者卖报价,导致交易者找不到对手方,或者呢是买卖报价差过宽,导致交易者的冲击成本太大。对于这种期权合约,一般投资者可以对该合约进行询价,做市商有义务做出回应报价。当然,交易所为防止恶意询价,对交易者的询价有着两条限制:

1)对同一期权合约的询价时间间隔不应低于60秒。

2)期权合约最优买卖报价差(即卖1价-买1价)小等于下表价差时,不得对此合约询价。

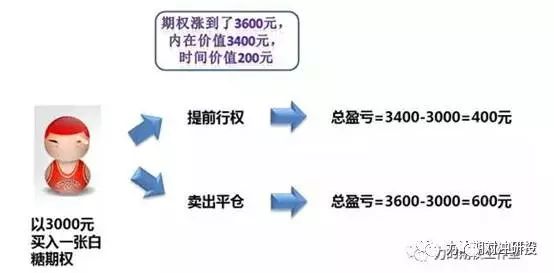

十、行权后会怎么样?

白糖期权采取美式行权的方式。在期权合约到期日及之前,期权买方(包括实值、平值和虚值期权)可提交行权申请,行权后,期权持仓将转化为期货持仓。

由于期权买方原本不需要缴纳保证金,行权后反而需要缴纳期货的保证金了,因此经纪商会进行资金前端检查,期权买方一旦行权就必须准备好满足期货交易保证金要求的资金。

注意:以下是买方行权后的持仓情况:

看涨期权买方行权后,期权持仓转化为期货多仓;

看跌期权买方行权后,期权持仓转化为期货空仓;

看涨期权卖方履约后,期权持仓转化为期货空仓;

看跌期权卖方履约后,期权持仓转化为期货多仓。

可以看到,相对于卖出平仓,期货期权的买方一旦提前行权,不仅需要准备标的期货所需要的保证金,而且还自行放弃了期权的时间价值,是一个并不理智的操作。所以理性地说,期货期权的买方要么提前卖出平仓,要么持有到期,很少会提前行权。下图就告诉了您为什么提前行权不划算!

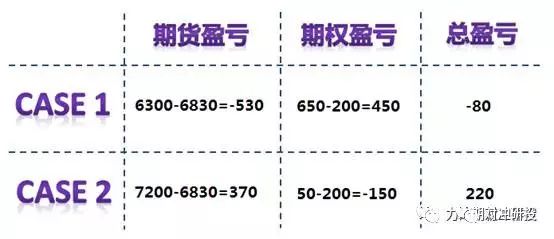

十一、用白糖看跌期权怎么套保?

案例:2017年2月28日小王买进白糖期货SR709合约,成交价格为6830元/吨,由于担心白糖后续的价格下跌风险,决定买入SR709P6800合约对应的看跌期权进行套保,支付权利金200元/吨。

Case 1:到了5月15日,期货价格果然下跌,期货、期权的价格分别为6300元/吨,650元/吨。此时期货盈亏=6300-6830=-530元/吨,期权盈亏=650-200=450元/吨。于是总盈亏=-80元/吨。

Case 2:到了5月15日,期货价格发生上涨,期货、期权价值分别为7200元/吨,50元/吨。此时期货盈亏=7200-6830=370元/吨,期权盈亏=50-200=-150元/吨。于是总盈亏=220元/吨。

十二、用白糖看涨期权怎么套保?

案例:2016年12月28日某白糖贸易商签订了一份白糖的远期合约,这份远期合约2017年3月份到期以6700元/吨的单价卖出。由于该贸易商担心未来价格上涨导致自己买入成本变高,于是买入SR705C6700看涨期权进行套保,权利金180元/吨。

Case 1:如果远期合约到期时白糖价格下跌,现货、期权价格分别为6200元/吨、10元/吨。现货盈亏=6700元/吨-6200元/吨=500元/吨,期权盈亏=10-180=-170元/吨,使用期权套保的总盈亏为330元/吨。

Case 2:如果远期合约到期时白糖价格上涨,现货、期权价格分别为7000元/吨、400元/吨。则现货盈亏=6700-7000=-300元/吨,期权盈亏=400-180=220元/吨。使用期权套保的总体收益为-80元/吨。

— END —