个税起征点提高至

5000

元后,不少人担忧,在社保征管系统改革下,个人工资收入

“

明升暗降

”

,对于这些问题,

9

月

6

日,国务院常务会议重磅表态:

抓紧研究适当降低社保费率,确保总体上不增加企业负担。

众所周知,根据法律规定,企业和单位职工到手的工资是扣除五险一金以及个税后的余额,根据

8

月

29

日的新个人所得税法决定草案,个人所得税起征点由原来的

3500

元提高到

5000

元,而且增加了子女教育支出、继续教育支出、大病医疗、住房贷款利息和住房租金等扣除项,可为何还是有人担心负担增加呢?

原因在于社保由税务统一征收后,有关部门对社保和税费的征收能力大大增加。根据《国税地税征管体制改革方案》,

从

2019

年

1

月

1

日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费(即我们常说的社保)交由税务部门统一征收。

而原来的征收方式分为三种:一是社保局负责征收,企业员工是多少,工资总额是多少?企业在社保局网站填写就可以了,社保局会按照你上报的信息收缴社保费,这是最普遍的一种方式。二是税务局负责征收,社保局负责管理,由于是两个不同的系统,对信息真实性核查的成本也很高。三是税务局同时负责征收和管理,只有少数城市采用这种模式。

由于社保、个税的征收和管理分属两个不同的部门,信息渠道并不够通畅,加上社保最低缴费基数和个税起征点有较大差距,企业正儿八经缴费的不多。目前个人所得税起征点是

3500

元,而社保最低缴费基数各地方也不一样,我们就先假定是

2000

元吧,在税费差距和分部门管理的情况下,有的企业为了降低成本、减轻负担,在社保局报的工资可能是

2100

元,在税务局报的工资可能是

3500

元,但实际工资可能是

6000

元。

按照法律规定,无论是个税和社保费都是要按照实际工资来申报,实际工资包含你的基本工资、岗位工资、加班费、车补、房补等,说白了因劳动而获得的所有报酬就是实际工资总额。目前深圳平均工资就已经达到

8348

元,你可以算算要缴多少税费,但实际情况是缴费金额是偏低的。

社保由税务统一征收后意味着员工工资申报只能是同一个数,这就意味着如果你以实际的工资去申报

,那么你的税费将会比以前大幅增加,因为以前是少报。但如果你还像以往那样报少数,那么又与银行对账单明显对不上,面临偷税漏税指控的麻烦。

现在中国税收管理信息系统已经逐渐升级到了金税三期,金税三期说白了就是横(所有税种、所有部门,比如工商、海关等)纵(总局和分局)统一联网,这个系统非常强大,强大到任何企业难以作假账、虚账。

举个例子:

金税三期之前,

A

企业的收入是

100

万,费用是

40

万,那么有

60

万需要缴

25%

的企业所得税税率。但是

A

为了少缴税,申报的费用是

100

,那么企业所得费就是零。金税三期出来后就可以把这些漏洞补不上,你说你的费用是

100

万是吧,但是通过金税三期核对了与你有关联的企业,发现你的账本和下游企业的账本明显对不了,这就可以发现问题了。

所以在金税三期之下,你的所有税费必须真实,包含个税。而社保由税务统一征收后个税的工资和社保工资必须是一样的,这样一来你的社保费用大幅提高。

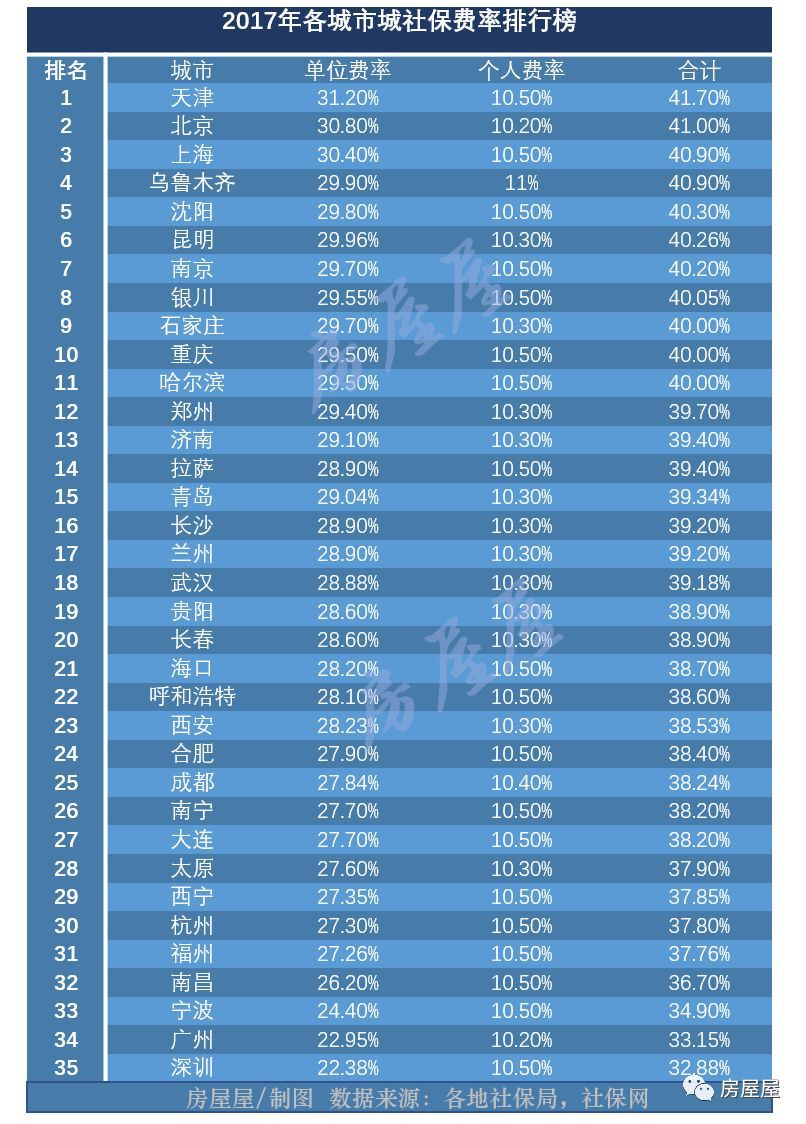

下面是微信公众号(房屋屋)制作的

2017

年各城市社保费率榜

我们可以发现,表格中的城市社保费率合计最高的是天津(

41.70%

),最低的深圳也有

32.88%

,也就是说按照目前社保费率水平,企业需要承担

20%-30%

的费用不等,而

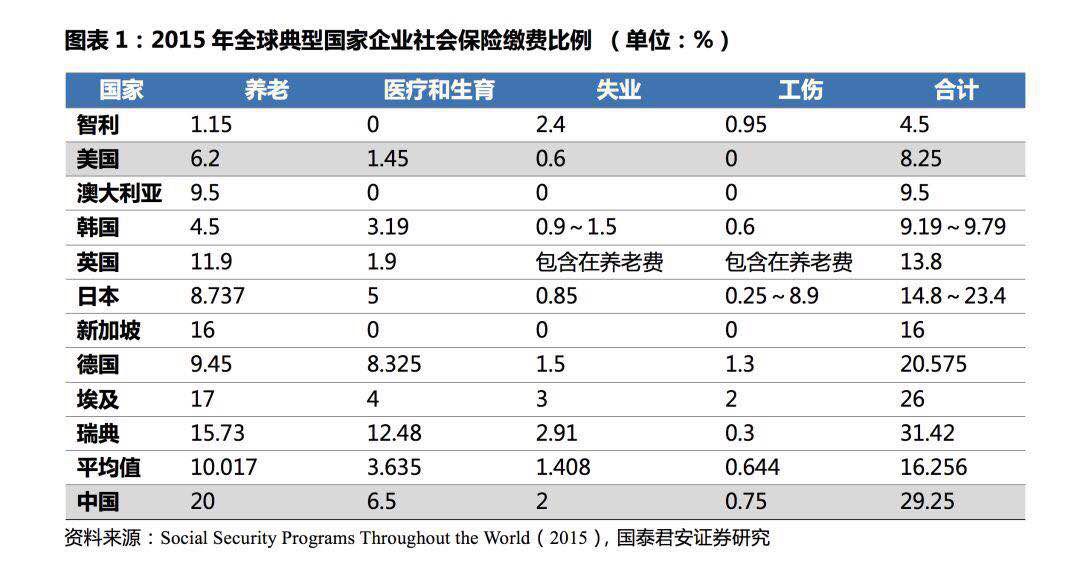

2015

年全球主要国家的社保平均费率是

16.25%

。要知道这还不算公积金和个税呢。

所以

9

月

6

日的国常务明确表态:抓紧研究适当降低社保费率,是因应社保征管体系改革后又一重大措施,对于减轻企业负担有非常大的帮助。

目前影响社保费率下调的因素在于养老金压力大,根据人保部的数据,

2016

年我国城镇职工养老保险基金累计结余是

38580

亿元,虽然结余一直处于增长状态,但是全国可支付月数却呈现下降的态势,

2012

年是

19.7

个月,

2016

年是

17.2

个月,少部分地方结余甚至为负,也就是花光了。

微信公众号(小白读财经)认为:解决养老金收支压力大的问题可以分两步来做,

一是在规范企业社保缴费的同时特别要注意降低费率,在缴费基数上升,社保费率下调之间兼顾养老金发放和企业运营压力;

二是加大部分国有资本充实社保基金,通过中央的养老金调剂制度确保养老金的足额发放。

2017

年