导读:金融去杠杆行至中局,银行资产与负债流动性错配出现改善,但同业、非标、理财存量收缩仍缓慢,银行负债与资产重定价双双上行,债市仍是逆水行舟,关注2-3年高等级信用债利率上行的配置机会。

利率曲线倒挂加重,信用成交评级分化仍在延续。

上周跨季资金紧张开始加剧,

同业存单利率破

5%

,

资金利率曲线陡峭化上行,

央行重启

28

天逆回购并加量续作

4980

亿

1

年期

MLF

,维持流动性预期平稳。受资金紧张影响,利率曲线平坦化甚至倒挂现象加重,国债

10Y-1Y

利差达

-3bp

,创下

13

年

6

月钱荒以来最低。信用成交整体仍偏谨慎,评级利差分化继续加大,一级发行净融资小幅回暖,利率走高态势未改;二级铁道债、

AAA

高等级买盘增多,配置价值获得一定认可,收益率下行

4-6bp

,而低评级交投仍低迷,收益率延续上行趋势。

中低评级房地产债净价下跌明显,成交增多。

我们在

5

月

26

日信用报告《房企融资全线收紧,关注中小发行人信用风险》中提示过,房地产发行人表内外资金链遭遇全面紧缩,

16

年激进融资扩张的民营、中小、高杠杆房企资金链更脆弱敏感,面临估值调整风险,近两周中低评级房地产发行人净价明显下跌,成交量增多;但活跃券恒大债受公司赎回千亿永续债刺激,股债双双上涨。

地方财政整顿全面来袭,低评级城投债面临进一步上行风险。

上周财预

87

号文发布,对政府购买服务划定违规

“

负面清单

”

,对部分地方通过政府购买服务扩大化、泛滥化对大型基建、工程项目变相融资进行限制。此外,土地储备债获准发行,城投平台通过地方土地注入变相融资的渠道将不断萎缩,资质较弱的城投平台融资能力被大幅削弱。本轮财政整肃定调高,落地执行力更严格。市场对城投板块偏好整体下降,不乏

7%

甚至

8%

以上高收益城投债重出江湖,需警惕中低评级城投债利率进一步上行风险,但短久期城投债仍受欢迎。从中期来看,我们认为城投板块尽管分化加剧,但实质违约风险整体仍然不高,一旦出现黑天鹅事件,政府积极协调的概率仍然较大,因此价格下挫之下可能蕴含

“

错杀

”

的交易机会。

信贷利率加速上涨,同存、理财利率不断攀升,银行资产负债端重定价上行,债券性价比下降。

目前,反应金融机构边际成本的同存、

Shibor 3M

、理财利率全面超越

LPR

(最优贷款基准利率),不少银行内部

FTP

转移定价的负债成本大幅上调,在信贷额度紧张和成本上行压力下,当前全国

533

家银行中有

20

家已停贷,信贷和按揭贷款利率加速上行,而一旦信贷、非标利率向上走,债券的性价比则明显下降。

从行业信用利差对比看,

AAA

高等级行业利差无明显行业价值洼地,而

AA+

行业信用利差中,钢铁、机械、交运、建筑装饰等行业利差相比过去

2

年仍处在相对低位,如果资管需求进一步退潮,行业利差或将面临进一步走扩调整风险。

2.1

银行去杠杆有何积极进展?

金融杠杆的本质就是负债,严监管下,机构抛弃幻想开始实质性去杠杆。

4

月银监会

“334”

监管标志着金融过度繁荣和信用宽松时代的落幕,银监会、证监会、保监会、财政部等多部委联合整治,细致入微、针针见血,基本没有变通逃避途径,在异常坚决的政策决心面前,银行开始进入实质性缩表调整时代,很多中小银行宁愿少做业务也不愿铤而走险冒监管风险,风险偏好应声而落。在经历近

2

个月的调整,银行资产负债端流动性错配开始出现一些积极变化信号:

1

、银行理财增长大幅放缓

2013-15

年银行理财保持

50%

以上高速增长,

16

年增速降至

25%

左右,

17

年前

4

个月银行理财余额增长至30万亿

,相比16年底的29万亿,前4个月环比增长3.5%,线性外推,预计

2017

全年理财余额增速将降至

10%左右

,在历史上首次低于

M2

和社融扩张增速。

2

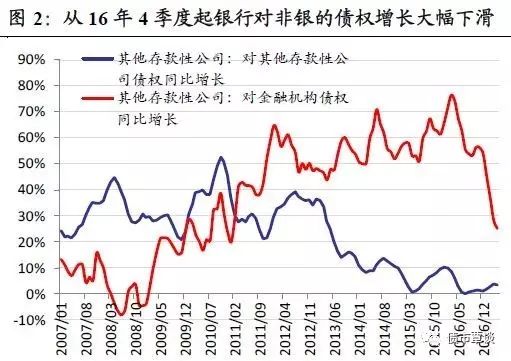

、银行对非银机构净债权首次呈现大幅下降

银行对非银机构净债权首次出现大幅下降。

银行对非银机构的

“

净债权

”

主要衡量银行向非银购买的资管计划、理财产品、收益权、券商集合和资金拆借等交易。

2015

下半年以来,商业银行对非银机构债权急剧扩张,两年新增接近

15

万亿,同比增速最高接近

80%

,银行对非银金融机构的

“

净债权

”

更是从

15

年

8

月

-3054

亿猛增至

17

年

3

月末

12.37

万亿,标志着银行表内的

“

影子信用

”

迅猛扩张,更多资金流向非银金融领域。但从

2017

年

4

月,随着银监会

334

监管风暴来袭,银行对非银金融机构

“

净债权

”

出现首度拐头向下,环比下降

1.05

万亿,降幅

8.5%

,银行对非银机构的敞口开始显著收缩,影子银行杠杆率整体下降。

3

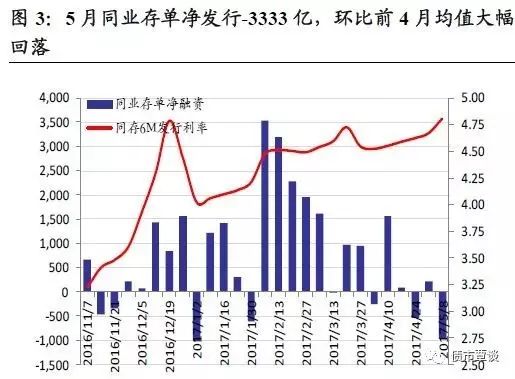

、银行同业存单净发行大幅回落

5

月银行同业存单净发行

-3333

亿,

相比

1-4

月月均净融资

4158

亿呈现大幅回落,存单余额从

7.9

万亿压缩至

7.5

万亿,

标志着银行同业业务已开始放缓甚至收缩。受去杠杆冲击,不少银行担忧对同业存单大量投资,有加剧资金在金融体系内部循环空转、拉长链条和变相套利(有银行将委外资金加杠杆买存单)的嫌疑风险,因此减少对存单的持仓。

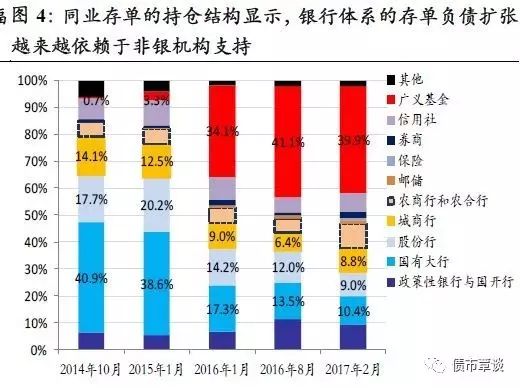

存单发行供需两弱,发行利率持续走高。

事实上,

同业存单发行初期(

2015

年)的投资者结构中,国有大行、股份行和城商行占比分别达

38.6%

、

20.2%

和

12.5%

,再加上政策性银行、农商行持有

10%

左右,银行投资占比合计超过

80%

;而广义基金仅占

3.3%

。而在最新的

17

年

4

月同存持仓结构中,广义基金占到

40%

,而国有大行、股份行、城商、农商行和信用社则投资比例下降至

10.1%

、

8%

、

8.3%

、

10.8%

和

6.3%

,银行体系的资金扩张越来越依赖于非银机构的支持,一旦非银资管机构流动性环境发生变化,则同业存单需求失衡加剧,利率持续高位。

4

、中小银行、广义基金等从资金融入方开始向融出方转变

中小银行、广义基金在银行间市场的待购回债券余额

(反应资金拆借规模)大幅下降,融出资金量不断抬升,净融资需求收缩,正在从资金需求方向供给方转变。

4

月城商行、信用社等小银行待购回债券余额相比

1

季度均值大幅收缩

10.7%

和

21.5%

,标志着短端的刚性资金压力开始明显松动。

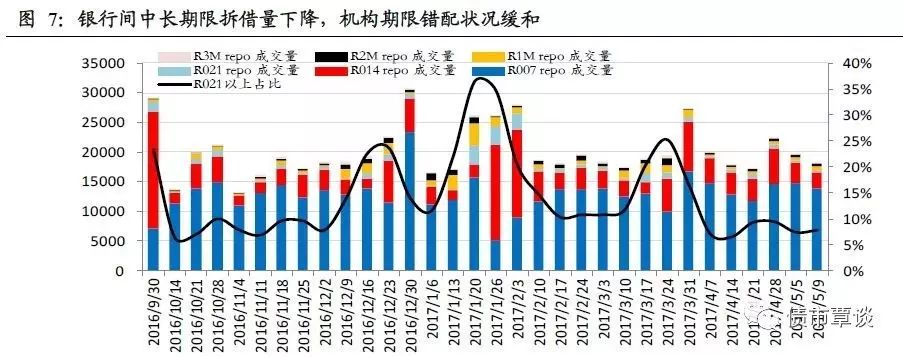

5

、银行间中长期限拆借资金占比下降

从银行间资金拆借成交结构看,

在

16

年

12

月和

1

季度末钱荒时期,中长期限资金拆借成交量猛增,反应银行等机构对未来流动性的悲观预期,但总体上,

3

月末的上一轮流动性冲击已远远弱于

12

月末的钱荒,而

4

月以来,随着中小银行开始实质性缩表,以及资金面虽持紧但仍平稳,银行间中长期限拆借成交量占比中枢进一步下移,反映出银行间的机构流动性缺口矛盾已得到明显缓解。

2.2

行至中局:银行仍有哪些业务有较大去杠杆压力?

1

、银行同业业务仍面临收缩压力

同业业务和同业存单是本轮监管重点,

对于股份行和中小城商行而言,同业融资已成为重要资金来源,尤其同业存单存量巨大,从监管方向看,未来同业存单纳入同业负债统一管理是大概率事件。银监会

“334”

文件对同业业务监管重点主要包括

4

点:

1

)穿透监管和实质重于形式。

重点监管同业投资隐匿信贷、多层嵌套、资本和拨备计提不足等问题;

2

)同业业务和同业存单空转。

重点监管以同业或存单发行资金对接资管、理财、委外等,是否通过同业绕道虚增资产、少提资本、掩盖风险;

3

)同业负债占比过高,

如果纳入同业存单,是否(同业负债

+CD

)占负债比超过

1/3

;

4

)同业业务管理。

比如是否接受或提供第三方信用担保、是否同业转出但风险仍在表,统一名单管理和是否卖出回购进行变相出表等。

从

2016

年上市银行(同业负债

+

同业存单)占总负债比来看

,部分股份行和城商行同业负债占比超过

1/3

甚至突破

40%

,排名前列的银行分别为兴业银行、青岛银行、杭州银行、锦州银行、浦发行等股份行和城商行,过去中小银行将同业业务作为弯道超车工具,但未来随着回归传统业务,负债端流动性面临艰巨的压缩调整压力。

2

、穿透监管下,银行资本、拨备、不良暴露风险上升

2016

年银行不良率尽管有所好转,但影子银行穿透监管会使得风险暴露加大,

许多潜在水下被掩盖的风险将会原形毕露。事实上,

2016

年上市银行金融投资类资产减值准备猛增、以及关注类贷款比例明显上升已现端倪。招商、常熟、上海银行等

2016

年投资类资产减值准备计提相比

15

年猛增

507%

、

445%

和

386%

,前期逆势扩张的非标等资产开始暴露更大风险,需要银行消减不良、增加拨备、补充资本。相应的,尽管银行不良率整体仍维持低位,但关注类贷款比例则相对偏高,如果我们把(不良

+

关注类)贷款占比合计来看,吴江农商行比重甚至高达近

18%

,

36

家上市银行中这一比例超过

6%

的有

4

家,超过

5%

的达

13

家,超过一半以上银行(不良

+

关注类)贷款占比超过

4.5%

。我们预计,在严监管下影子银行中的非标等投资类资产,不良风险暴露仍将继续上升。

3

、超储极低银行流动性仍不乐观,同业、理财收缩,存款争夺战加剧

尽管钱荒后,银行在负债端拉长久期、加强稳定性,资产与负债端期限错配改善,资金需求边际缓解,但银行体系流动性仍不容乐观。

17Q1

银行超储率仅

1.3%

,在严监管下银行资产表外转表内、投资转信贷,预计

4-5

月超储率进一步跌至

1%

附近,流动性整体偏紧,上周银行存单发行利率已突破

5%

,理财、存款发行利率也不断水涨船高。

影子银行收缩,信用扩张放缓,导致派生存款增量相应放缓

,银行存款增长大幅下滑。

银行越来越面临存款乏力,

4

月金融机构存款增速余额从

10.3%

大幅下滑至

9.8%

,存款增速下滑说明了存款制约的显现。近期不少银行开始上浮居民存款利率达

50%

,表明对存款的争夺战已经开始。但改善效果有限,需要看到央行流动性层面的净投放,才能改善存款、同业资金双双趋紧环境。

4

、银行同业理财仍面临规模收缩

对于理财业务而言,

2013

年银监

8

号文后一直是监管重点,

2016

年也发布过《银行理财业务监督管理办法(征求意见稿)》,

2017

年新规基本是以往监管重点的强调和落实。

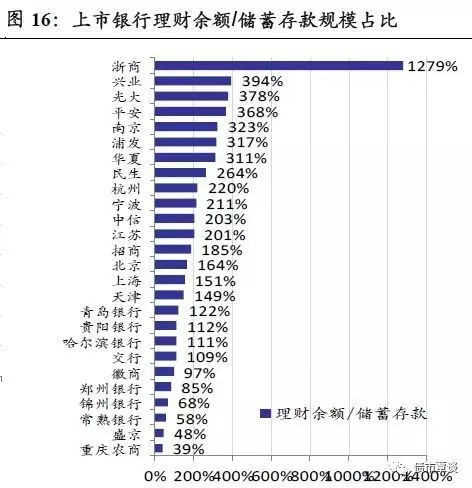

银行理财再造了一张银行资产负债表,不少银行理财

/

储蓄存款占比惊人。

招商、光大、华夏等

银行理财余额

/

负债总规模超过

30%

;如果拿理财余额与吸收的居民储蓄存款相比,这一比例更为惊人,浙商、兴业、光大、平安等银行

“

理财余额

/

居民储蓄存款

”

比重甚至高达

1279%

、

394%

、

378%

、

368%

,这意味着除了信贷派生货币之外,这些股份行和城商行的扩张需主要依赖滚动发行理财、同业等主动负债,对个人的存款业务占比已经非常式微,资金来源不确定性很高,负债成本跟随市场化利率重定价较快。但随着

2017

年银行表外理财正式纳入

MPA

考核,银行理财扩张面临较多限制压力。

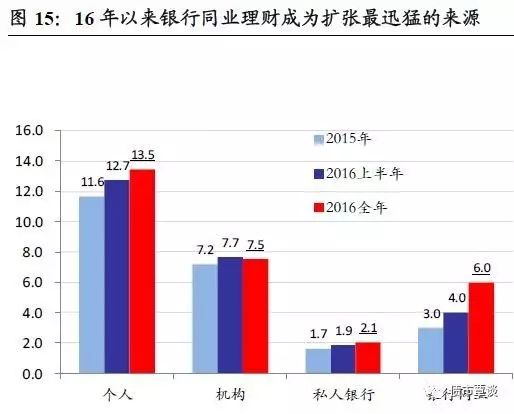

2016

年银行新增同业理财达

3

万亿,进一步加剧了同业条线的资金紧张。

2016

年银行针对个人客户、企业客户和私行客户的新增理财规模分别为

1.9

万亿、

3200

亿和

4200

亿,但针对银行同业的新增规模则高达

3

万亿,占比从

10%

猛增至

20%

,加剧银行间流动性持续紧张,而自营、理财成本反而表现为相对平稳。我们认为,在脱虚向实和强化监管背景下,不少银行认为,同业理财面临更多层层嵌套、资金空转、刚性兑付、底层资产不清晰等监管风险,成为被重点关注和压缩的资产。

总体上,因为银行负债端久期较短,一般不超过6个月,资产与负债期限错配的调整速度较快,微观去杠杆已取得明显进展。

但对于资产与负债存量总量的收缩调整,则要缓慢的多,需要的时间也将更长

。本轮金融监管冲击涉及的同业存单、同业理财、委外投资规模分别在7.5万亿、6万亿、5-7万亿级别,非标规模在15万亿级以上,银行仍然需花大量时间应对监管,以及资产端的刚性续接压力,在未来半年,金融机构仍然面临流动性、不良和资本的严峻考验,市场仍需耐心等待。

2.3

资产负债错配有多大、调整时间要多久?

2016

年银行资产与负债端错配明显加大,资产平均久期拉长,流动性风险加大。

根据银行年报披露的

“

资产与负债到期日分布

”

,测算银行生息资产规模加权平均到期期限,可以发现,自

16

年以来上市银行资产到期期限都在逐渐拉长,猜测是加大了对非信贷类金融资产的期限错配程度,对长久期的政府基建项目投放增加

,

相对于负债久期的期限错配整体加大。从静态看,资产到期期限越长、收益率越高,有利于同业利差扩大,但从动态看,在利率上行周期,负债重定价更快,息差面临倒挂压力。在

4

季度银行利率重回上行通道后,生息资产久期结构还未来得及作出明显调整。

本轮去杠杆要持续多长时间?何时会明显见效?

我们尝试从银行存量非标资产到期的时间分布进行推算,事实上,监管层为维护金融稳定,对非标、同业资产的去杠杆坚持

“

存量到期、控制新增

”

基调,从银行存量非标的资产平均期限来看,一般规模较大的票据、信用证,到期时间一般不超过半年,委外投资、同业理财等到期期限在

0.5-1

年左右,而委托贷款、信托收益权和产业基金等,平均期限在

2-3

年左右。

从上市银行投资类资产平均久期看,不同股份行和城商行分化差异显著,但整体上有

50-60%

的资产在

1

年内到期,意味着去杠杆将会在半年至

1

年时间内明显见效。

具体而言,兴业、光大、华夏、中信等股份行的投资类金融资产在

1

年内到期占比分别为

45%

、

41%

、

57%

和

40.6%

,而部分激进的城商行如贵阳银行,应收款项类投资资产在

1

年内到期的仅有

10.2%

,在

1

年

-5

年内到期占到

52.3%

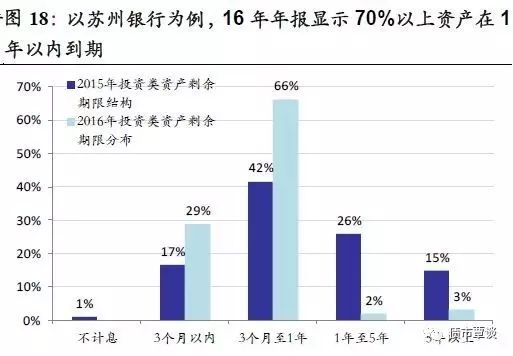

,资产端刚性续接压力较大;而苏州银行的投资类金融资产有

90%

以上资产会在

1

年内到期,去杠杆压力相对较小,流动性管理风险可以较快得到缓解。

2.4

政策拐点的曙光何时会出现?

金融监管风暴远未结束,目前处在

“

风险暴露期

”

。

从监管进度看,目前仍处在机构自查自纠和银监会现场检查阶段,

银监会进驻各机构,摸底委外、理财、通道等实际规模和穿透投向,打开层层嵌套,让潜在水下的底层资产浮上水面。本轮进场检查非常严格细致,不仅只听银行反馈,更强调第一手底稿资料。尽管政策基调异常严格,但监管也注重维护金融稳定,上周银监会允许部分银行将本应在

6

月

12

日提交的自查报告,延期推迟多达

3

个月,给予机构缓释资产的喘息机会,不会造成急售资产对金融体系的冲击。但侧面也说明个别银行潜在的问题比想象中严重,需要更多的时间进行风险的摸底排查工作。

第一轮自查结束后,第二轮还会有监管细则出台对具体业务的冲击。

我们预计,在

3

季度机构自查和银监会现场检查结束后,监管层还将出台具体业务细则和违规案例,对银行进行规范。机构去杠杆行至中局,但远未结束,在触及经济下滑和金融风险底线之前,严监管很难转向,

政策拐点的曙光需等待三大条件:

1

)金融杠杆乱象整治明显见效

本轮金融监管风暴的核心目标包括:

1

)控制委外和同存规模,限制中小银行资产负债表扩张速度;

2

)抑制资金空转和监管套利,打击信贷出表、不良出表、多层嵌套、自营不当交易等隐匿某些资产和交易的行为;

3

)委外和非标业务投资的合规问题,如资金流向、业务流程、风险计提等。总体上,监管层在

“

机构自查

—

现场检查

—

出台规范细则

—

银行业务调整

”

进度后,需看到银行同业、非标、理财、投资和信贷等业务重点整治的风险点出现明显改善,本轮监管冲击才会真正退潮。

2

)经济下行和企业资金链紧张逼近底线

当经济下行跌破底线、企业资金链断裂风险大面积上升,央行和监管政策也会发生转向。

但由于本轮去杠杆集中在金融领域,向实体经济传导偏慢,经济短期虽已见顶,但回落速度缓慢。

一方面,存量社融仍以贷款为主(占近

70%

),而信贷和按揭基准利率仍处于历史低位,债券边际利率大涨向实体存量的融资成本传导十分缓慢,需要至少

1

年;另一方面,目前企业利润率位于

2011

年以来新高,以工业累计总利润

/

应收所反应的利润率创下

2011

年以来峰值,企业部门经历

3

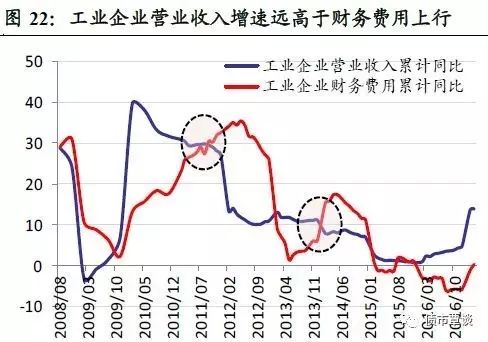

年多调整,自由现金流改善,资产负债错配明显下降,营业收入增速远高于财务费用上升,对冲了利率上行的负面冲击。

预计下半年经济回落和企业资金链风险开始凸显,但下行速度缓慢,而

18

年上半年下行风险才会显著加大,监管政策也将面临对冲转向。

3

)短期金融系统风险急剧上升(季末钱荒、黑天鹅事件等)

金融监管虽全面紧缩,但去杠杆的底线是不发生金融系统性风险,这意味着资金面是紧而不荒,但信用收缩将持续。

2017

年以来,监管层整体吸取了

13

年和

16

年

12

月钱荒教训,避免资金大起大落,意图将流动性维持在偏紧但平稳的局面。但由于

1

季度银行体系超储率已降至

1.3%

,预计

2

季度更降至

1%

左右,因此,当遭遇半年末紧张时点、银行同业存单和理财集中到期,以及银行非标、委外等发生挤兑赎回的缩表压力时,金融机构流动性风险极易发生急剧上升。考虑到影子银行的底层资产都是流动性非常差、几乎没有交易的非标和信用债,央行更需要在特殊时点及时干预稳定流动性预期,释放积极信号,监管层也会给予机构缓释资产的喘息时间,避免发生资产急售冲击。

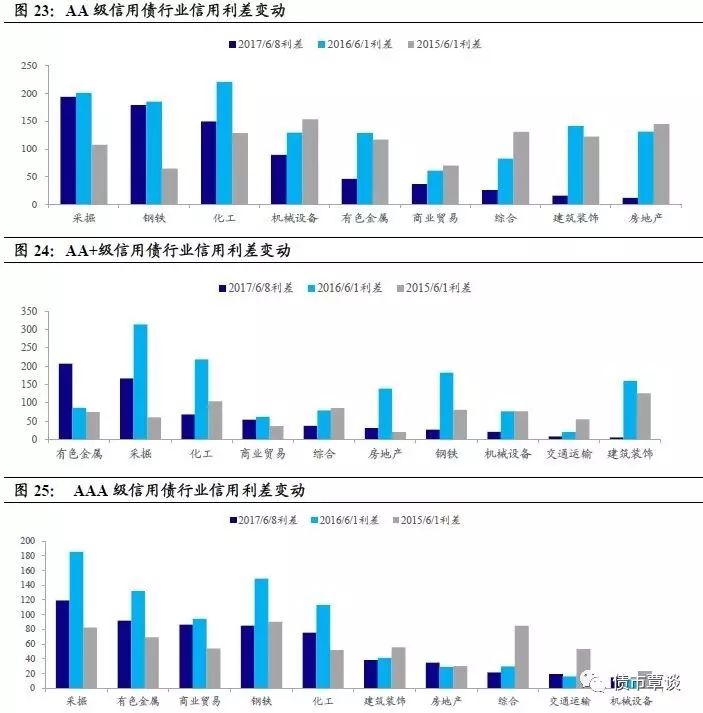

我们统计了过去

2

年银行间中票、企业债的行业信用平均利差分布及变化,可以发现:

1

)对于

AAA

信用债,

过剩产能中采掘、有色、化工、钢铁债,以及商贸零售等信用利差整体仍低于

2016

年,但高于或持平

15

年水平;而房地产债行业信用利差已高于

16

年、

15

年,此外建筑装饰、综合类信用利差仍处于历史较低水平附近。无明显行业价值洼地。

2

)对于

AA+

信用债,

有色、采掘、化工、商贸债绝对信用利差排名前列,尤其有色行业的信用利差远高于

15

、

16

年水平,而钢铁、机械、交运、建筑装饰等行业信用利差,相比过去

2

年仍压缩在相对低位,如果资管需求进一步退潮,行业利差或将面临进一步走扩调整空间。

3

)对于

AA

低评级信用债,

采掘、钢铁、化工、机械这

4

个行业信用利差高于相同期限、相同评级中债信用债估值

100-200bp

,排名前列;不同行业间信用利差分化亦十分显著,采掘、钢铁利差仍维持在历史相对高位,化工债低评级利差虽比

16

年整体压缩好转,但仍高于

2015

年;但有色、商贸、综合、装饰和房地产等行业信用利差则仍大幅低于

15

、

16

年,市场对低评级的行业偏好导致利差分化显著。

整体净融资小幅增加。

上周(

6

月

5

日

-6

月

11

日)信用债净融资额整体表现为

-175.66

亿。从各分项来看,短融总发行量为

552.5

亿元,总到期量为

751.3

亿元,净融资额为

-198.8

亿,相比上周增加

356.7

亿。中票总发行量为

215

亿,总到期量为

217

亿,净融资额为

-2

亿,相比上周增加

2

亿。企业债总发行额为

38

亿,总到期量为

120.5

亿,净融资额为

-82.5

亿,相比上周增加

82.5

亿。公司债的总发行量为

131.3

亿,总到期量为

23.66

亿,净融资额为

107.64

亿,相比上周减少

107.64

亿。信用债周净融资额为

-198.8

亿元,比上周增加

175.66

亿元。

行业净融资额多数为正。

从行业角度来看,上周共

16

个行业净融资额为正,其中建筑装饰、采掘、房地产的净融资额超过

50

亿元,分别为

98

亿元、

75

亿元、

55

亿元。此外,商贸、医药生物、食品饮料、交通运输、机械设备和轻工制造的净融资额分别为

44

亿元、

37

亿元、

35

亿元、

24

亿元

/18

亿元和

17

亿元。上周共

10

个行业净融资额为负,其中公用事业、工业、能源和可选消费的净融资额分别为

-277

亿元,

-172.8

亿元,

-93

亿元和

-78

亿元。上周城投债的净融资额为

-121.6

亿元。

发行利率普遍上升。

上周发行规模超

10

亿的债券的发行利率普遍偏高,上周信

用债发行利差普遍高于估值。

公用事业行业中,

17

中油金鸿

SCP001

发行利率

6.8%

,高于估值

226bp

,

17

桂投资

CP001

发行利率

5.29%

,高于估值

73bp

,能源行业中,

17

潞安

SCP005

和

17

大同煤矿

SCP003

发行利率均为

6%

,高于估值

162bp

;房地产行业中,

17

栖霞建设

CP001

,发行利率为

6.5%,

高于估值

193bp

,

17

电建地产

SCP001

发行利率为

5.4%

,高于估值

94bp

。

收益率短端均上行,信用利差则多数收窄,短端收窄幅度较大。

综合来看,上周各评级收益率呈现整体上行的趋势。

AAA

评级、

AA+

评级、

AA

评级和

AA-

评级的

1Y

收益率分别上行

6bp

、

4bp

、

12bp

、

4bp

,

3Y

和

5Y

收益率

AA+

以上评级均下行

3bp

,

3Y

和

5Y

收益率

AA

及以下评级均上行

2bp

。信用利差上看,上周各评级

1Y

和

5Y

的信用利差均全线收窄,

3Y

的信用利差则有升有降。具体来看,

AAA

评级、

AA+

评级、

AA

评级和

AA-

评级的

1Y

信用利差分别收窄

10bp

、

12bp

、

4bp

、

12bp

,

AA+

评级以上

3Y

信用利差收窄

3bp

,

AA

及

3Y

信用利差以下扩大

2bp

。

5YAA+

以上评级收窄

7bp

,

5YAA

及以下收窄

2bp

。

信用债成交量小幅上升。

整体来看,上周信用债的成交量比前一周小幅上升,成交占比较前一周略有上升,上周信用债日均成交总量为

663

亿元,占比

29%

。企业债、公司债,中票和短融成交量分别为

489.87

亿元、

267.53

亿元、

1267.39

亿元和

1324.95

亿元。其中,企业债、公司债、中票比上一周分别增加

16.29

亿元、

54.93

亿元、

30.65

亿元,短融减少

38.93

亿元。从行业层面来看,共有

17

个行业的信用债成交量比上周有所上升,其中休闲服务和商贸物流的周度成交量比上周上升最多,为

1952.63%

和

2972.43%

,而其它行业如建筑、通信、传媒、有色的周度成交量比上周分别增多

974.86%

、

266.67%

、

274.46%

、

236.33%

。

交易所个券收益率涨跌参半。

从成交活跃个券来看,上周交易所收益率走势分化。高收益债中,

16

中城

05

下行

41bp

,

16

泛海

02

上行

195bp

;高等级债中,

16

金科

07

下行

18bp

,

16

中油

05

上行

7bp

;地产债收益率有涨有跌,其中

15

安城债下行

53bp

,而

16

海控

02

则上行

49bp

;城投债中,

16

桂铁

02

上行

102bp

,

15

新交债下行

20bp

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!