近期A股可谓是惨不忍睹,节前还说被指数公司争着抢呢,节后就泄气了,直接跌破2600,千股跌停再次上演。暴跌后哀鸿遍野,但也看得到芸芸众生相。保守的人正陷入无尽的恐惧中,那么在这时候,聪明的人都在做什么?

选择正确的投资方向

很多投资者有一定的经济基础,对财经也有一点认知,知道最近哪个版块走势好,XX基金貌似比较火

...

但他们最大的弱点就是容易道听途说,找不准方向。他们往往先会选好一只基或股票,然后问你,你觉得买它咋样?一问才知道是别人推荐的。

年中时候医药板块火热,有人上来就直接问可不可以投XX医药

ETF

;最近跌的惨,有人又向关于定投XX价值指数的问题。好在后面这位朋友比较谨慎,至少知道在低点定投的好处,而前面那位,如果不是我阻止的话,估计等后来医药板块熄火后,够他喝一壶了。

因此相对顺势而为的小白,更聪明点的投资者能够

认准正确的

投资方向

,并转变投资

理念。

目前市面上理财产品很丰富,在行情不好时,大家都知道要买固收。但固收也有很多种,这时你就要注意,找准适合自己的投资方向和具体产品了:

货币基金:俗称的“宝宝类”理财产品。货基投资门槛低,且

T+1

即可赎回,目前尚未出现实质性亏损。因此作为零钱理财,这时不错的选择。但目前受宏观政策影响,货基的收益率也在持续走低。

定期理财:定期理财本质是有一定封闭期的定期开放式纯债基金,具有一定的起投门槛,几百到1000不等,最高的有5万。定期理财虽然平均收益要比货基高,但需要牺牲一定的流动性,一般期限有“

7

天”、“

30

天”、“

90

天”、“月”和“季”等。

保险理财:也称为投资型保险,即保险公司将部分保费做投资,并定期向投保人分红。但保险理财更适合中长期理财,因为其期限通常以年为单位,资金变现能力较弱。

再一点就是投资理念,许多投资者始终对“保本”不能忘怀,一旦经历暴跌,心里就受不了。当下,资管新规要求理财产品都改为“净值型”产品。何为“净值型”产品呢?以前,净值型产品都是股票基金之类的,每日的净值都会上下浮动。而现在,理财都往这方面转型。以前之所以保本,比如机构发行了一个理财,收益10%,但为了保本刚兑,于是向客户承诺

7%

,如果不出问题,机构就能赚

3%

。但净值型产品就不一样了,其收益在扣除手续费后都归投资者,但亏损也需要投资者自行承担。

顺势而为

这

类

投资者最懵懂,

他们对财经毫不敏感,但有一点他们知道:现在是市场低点,现在买入准没错。于是

在

毫无分析和认知的情况下,按照

主观意识

大买特买。

对于这类投资者,或许他们真的抄到了底,但还必须搞明白一个概念:投资周期。

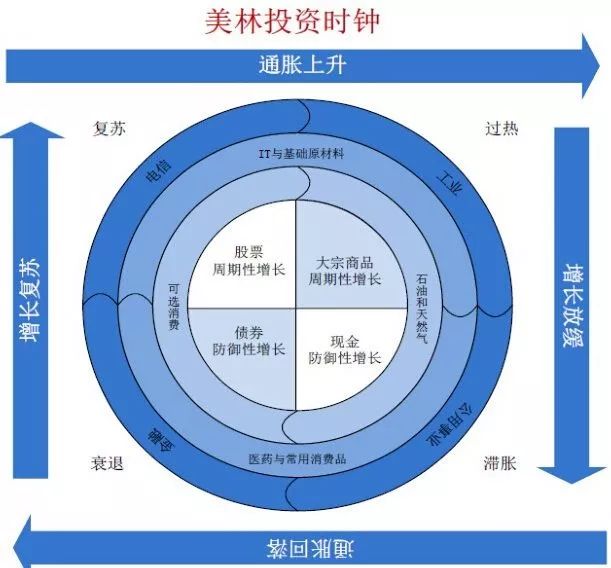

前不久有朋友向我咨询关于买小盘股来抢反弹。我不能说没有策略,但至少在现在来说非常危险。关于投资

周期,最典型的代表就是美林时钟了。这是美国著名投行美林证券发表的大类资产配置理论。

所谓美林时钟投资理论,说白了就是顺势而为,

因为投资本身就是有周期性的,如果能在正确的周期做正确的投资,就相当于已经成功了一半。

当前,中美争端的影响还在延续,之后的美国中期选举还没落地,国内宏观政策虽然倾向宽松,但也是走一步算一步。这时候,任何护盘都是苍白无力的,后期板块能否跟随,才是反弹的关键。

所以此时,保留现金和投资安全更重要。

所以现在大买特买,危险系数还是很高的。那么与其恐惧,不如顺势而为,做一名右侧交易者吧,

比如选择申赎费率更低的天弘指数基金来做定投,

像天弘沪深300A,如果打算做长期定投,那么持有期限≥7天,那么最高的赎回费率仅为0.05%,申购费率最高1%,成本优势很明显。

理性分析,等待时机

这类投资者

懂趋势,会看方向,也会一定的专业性分析,等到市场时机成熟,触发自己的预测点。不像许多暴跌后的韭菜,病急乱投医,比如在选基方面,只看片面的收益。而那些聪明,且更专业的投资者,他们都会关注哪些呢?

1

、更专注长期收益。虽然是老调重弹,但真正做到的投资者很少,尤其是那些自认为很懂的。反而那些“稀里糊涂”的小白,投资一放就是几年。再如,

像

投资货基时,

关注历史走势,而非

7

日年化收益率。因为在

7

日年化上涨的同时,净值很可能处于

下降

通道。

2

、多关注基金经理。基金经理毕竟是帮你赚钱的人,你连他都不了解,就瞎买,那就是对你的钱不负责。

基金经理的从业背景、历史业绩、跳槽频率、擅长策略等,都是我们需要关注的。

尤其是从业背景,

这里

并非笔者歧视,往往

那些

科班、学术、券商出身的,业绩稳定性就是比民间的要强。至于这些指标去哪看,各大专业的基金网站都能找得到。

3

、关注风险,

尤其是

动态风险。解释它之前,先来介绍几个常见的基金风险指标。

最大回撤,

就是基金表现最好时和最差时的差距。一只回撤小的基金,说明基金经理的业绩稳定性强,管理人的投研实力更值得信赖。

夏普比率,

承担单位风险所带来的单位收益,比如夏普为

2.5

。那么你收获

2.5

个单位收益时,需要承担

1

个单位风险。所以,夏普越高的基金,“性价比”越高,谁不喜欢“物美价廉”的东西呢?

标准差,

这个看上去挺高

大

上的指标,其实说白了也是衡量基金波动的,

理解起来

并不难。指标越大,波动越大。一般来说,基金的基本信息

大多

会有年化标准差这一数据,所以在收益相当的前提下,标准差越小的基金更好。

当然以上这些都是静态数据,也就是在一定投资期限内不会变的。

想要更专业点

,

“境界”更高点,

必须了解动态数据。

何为动态数据?股民们都了解动态